Sell in may and go away: 5 lecciones del mercado que los inversores han olvidado

19 MAY, 2026

A medida que la primavera da paso al verano, los inversores vuelven a oír el dicho bursátil «Sell in May and go away, come back on St. Leger’s Day» (vende en mayo y márchate, y vuelve el día de San Leger”), según el cual los inversores se plantean vender sus participaciones en mayo para evitar rendimientos más bajos durante los meses de verano y otoño, y volver en noviembre.

Aunque resulte atractivo, la historia nos enseña que tomar decisiones de inversión basándose únicamente en el calendario puede suponer el riesgo de pasar por alto los factores que realmente determinan los resultados a largo plazo.

Conviene recordar que a los inversores les puede resultar útil tomar distancia y volver a reflexionar sobre algunas lecciones importantes que los mercados han enseñado una y otra vez, pero que a menudo se olvidan en épocas de incertidumbre.

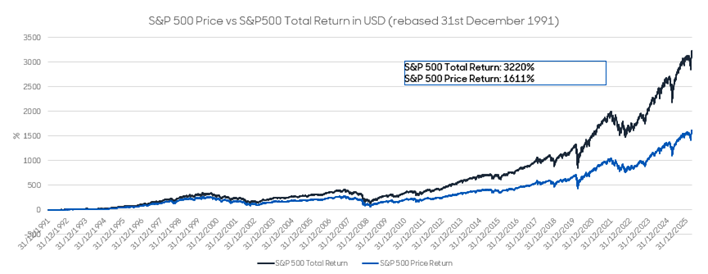

1. Los ingresos son más importantes de lo que mucha gente cree

Cuando los mercados crecen lentamente o se mantienen estancados, los ingresos suelen ser un factor clave en la rentabilidad a largo plazo. Históricamente, los dividendos de las acciones y los intereses de los bonos han contribuido al crecimiento de las carteras, incluso cuando los precios apenas variaban. A largo plazo, los dividendos han representado alrededor de un tercio de la rentabilidad total del S&P 500¹.

Una lección olvidada: la rentabilidad total no se reduce únicamente al aumento de los precios, sino que también incluye los ingresos que generan tus inversiones a lo largo del tiempo. Mantener una combinación de inversiones que generen ingresos puede hacer que la rentabilidad sea más estable a largo plazo y ayudar a suavizar las fluctuaciones en momentos de volatilidad en los mercados.

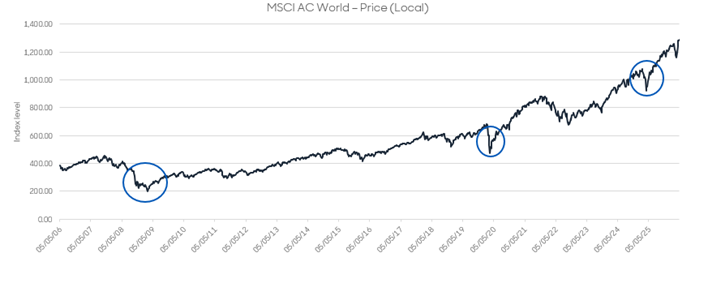

2. Los mercados suelen recuperarse más rápido que los inversores

Tras fuertes caídas del mercado, como las registradas en 2008 y 2020, muchos inversores vendieron en el peor momento posible y esperaron a que la situación volviera a parecer «segura» antes de volver a invertir. Por desgracia, los mercados no esperan a que vuelva la confianza. Históricamente, algunas de las mayores ganancias se han producido poco después de las caídas, lo que significa que permanecer fuera del mercado puede salir caro. Por ejemplo, tras el anuncio de aranceles del «Día de la Liberación» del 2 de abril de 2025, las acciones mundiales cayeron bruscamente, tocando fondo el 8 de abril, antes de repuntar rápidamente para recuperar sus máximos anteriores el 2 de mayo de 2025.

Una lección olvidada: en general, mantener las inversiones a largo plazo ha resultado más importante que esperar a tener certezas.

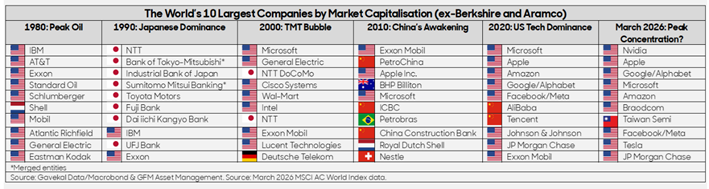

3. Cuando todo el mundo posee lo mismo, el riesgo puede acumularse de forma silenciosa

Los mercados atraviesan fases en las que un país, un sector o un estilo de inversión pasa a dominar. A finales de la década de 1980, Japón representaba casi la mitad del mercado bursátil mundial. A finales de la década de 1990, las acciones tecnológicas lideraban el mercado. La elevada concentración actual en un pequeño número de grandes empresas estadounidenses, conocidas como las «Siete Magníficas», que por sí solas representan alrededor del 20% del índice bursátil mundial2, nos recuerda que lo que parece seguro y obvio también puede llegar a estar saturado.

Una lección olvidada: la diversificación cobra mayor importancia cuando una parte del mercado parece imparable.

4. La inflación cambia las reglas

Los periodos de alta inflación, como los de la década de 1970, 2022 y, más recientemente, han demostrado que los mercados no siempre se comportan como se espera. Las acciones tuvieron dificultades y los bonos no lograron ofrecer la protección en la que confiaban muchos inversores. Cuando la inflación experimenta cambios significativos, las relaciones habituales entre los activos pueden romperse. Por ejemplo, en 2022, tanto las acciones como los bonos cayeron al unísono, con el S&P 500 registrando una caída de alrededor del 18% y el índice Bloomberg US Aggregate Bond de aproximadamente un 13% en términos locales³. Por eso, las carteras más diversificadas, que pueden incluir activos como infraestructuras u otros activos reales, pueden desempeñar un papel útil.

Una lección olvidada: la inflación modifica el comportamiento de los mercados y las viejas suposiciones no siempre se cumplen.

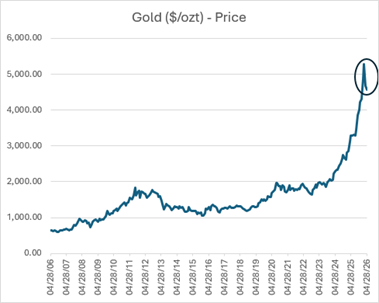

5. Los activos refugio no siempre se comportan de la misma manera

Las recientes perturbaciones geopolíticas, como las tensiones en Oriente Medio que han provocado un aumento de los precios del petróleo y han elevado las expectativas de inflación, han puesto de manifiesto que incluso los activos considerados refugios seguros pueden sufrir fuertes fluctuaciones de precios.

Por ejemplo, el oro se ha considerado durante mucho tiempo una reserva de valor y una forma de proteger el capital en épocas de crisis. La historia demuestra que esto puede ser cierto a largo plazo, pero el camino rara vez es fácil. El oro puede caer precisamente cuando los inversores más necesitan esa protección: a finales de marzo de 2026, cayó casi un 11% en una sola semana⁴, una de sus caídas a corto plazo más pronunciadas en décadas.

Lección olvidada: «Defensivo» no significa «sin riesgo». Se necesita una combinación de activos defensivos, no una única cobertura.

Katie Trowsdale, directora de Soluciones Multiactivos de Aberdeen, señala: "Las frases típicas del mercado, como «Vende en mayo», son fáciles de recordar y resultan reconfortantes por su sencillez, sobre todo en períodos de incertidumbre. Sin embargo, la historia sugiere que el éxito de las inversiones a largo plazo rara vez se ha basado en seguir el calendario. Por el contrario, suele deberse a mantener la diversificación, seguir invirtiendo a lo largo de los ciclos del mercado y adaptarse a medida que cambian las condiciones. Una y otra vez, los mercados han demostrado que los ingresos, la diversificación y la paciencia suelen ser más importantes que el momento táctico, mientras que incluso los llamados refugios seguros pueden comportarse de forma impredecible".

"Mientras los inversores reflexionan sobre su próximo paso, tal vez valga la pena centrarse menos en eslóganes llamativos y más en las lecciones que los mercados nos han enseñado una y otra vez, a menudo precisamente en los momentos en que es más fácil olvidarlas", concluye Trowsdale.

1 S&P Global The Importance of Dividends paper November 2025, data runs from March 31, 1936, to Oct. 31, 2025.

2 MSCI

3 FactSet

4 FactSet 28 April 2026