Dentro del Money Talks de PIMCO, Franklin Templeton y MFS: oportunidades en renta fija, selectivo en acciones, capital privado como motor y prudencia

13 MAR, 2026

Por Fabián Tiscornia

En un momento donde "el mundo se presenta frágil y habrá volatilidad" que todavía no se vio, donde "las compañías privadas son las que tiene mayor perspectiva de crecimiento relativo", es clave "proteger y hacer crecer el capital en términos reales". Esos tres conceptos fueron parte del Money Talks 2026, un evento donde las gestoras PIMCO, Franklin Templeton y MFS presentaron tres estrategias en Montevideo, Uruguay.

Con una sala repleta de asesores financieros y corredores de bolsa en el hotel Sofitel de Montevideo, las gestoras plantearon tres opciones bien diferentes entre sí.

PIMCO: oportunidades en bonos y selectivo en acciones

"El mundo se presenta frágil y habrá volatilidad por venir", afirmó Erin Browne, managing director y portfolio manager en PIMCO. Agregó que asistimos a un "momento histórico donde el mundo está ansioso, pero el mercado no está priceando todo aún".

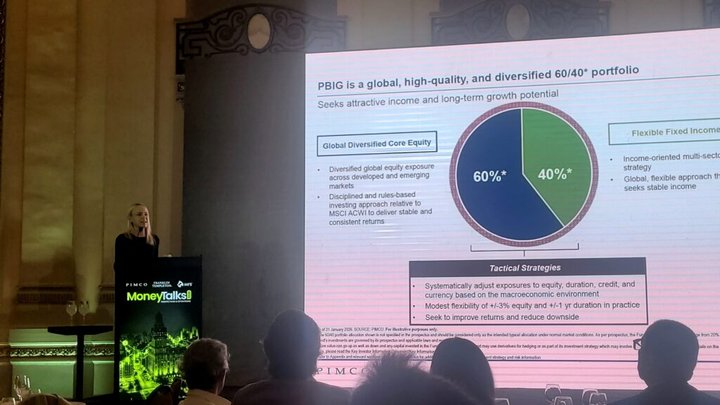

En este escenario, presentó la estrategia PIMCO Balanced Income & Growth (conocidad como PBIG), que es un portafolio global, diversificado y de alta calidad, con la típica relación 60/40 (pero con la flexibilidad táctica para ajustarlo según el momento).

Browne señaló que "los bonos presentan oportunidades atractivas y duraderas" y tienen un "papel incremental a jugar en varias carteras" ya que "los altos rendimientos iniciales ofrecen una base sólida para los inversores activos que buscan generar alfa".

Por su parte, en acciones es un momento para ser "selectivo en un entorno crediticio de ciclo tardío", para lo que "hay que identificar a los verdaderos ganadores", planteó y añadió que hay que "buscar valor en todo el espectro público-privado, centrándose en la liquidez y la calidad crediticia".

A su vez, el contexto lleva a la necesidad de "utilizar la diversificación global para mitigar los riesgos, aprovechando oportunidades en todo el mundo para obtener rendimientos atractivos en distintos mercados", dijo Browne.

Así, la estrategia PBIG busca en el 60% del portafolio correspondiente a acciones, tener exposición diversificada en mercados desarrollados y emergentes, con "un enfoque de inversión disciplinado y basado en normas, en comparación con el MSCI ACWI, para ofrecer rentabilidades estables y consistentes", expresó.

"Miramos las 2.600 acciones del MSCI ACWI Index, las clasificamos de 1 a 2.600 y tomamos de 300 a 500 mejores. Es una evaluación semanal, con lo que constantemente estamos rotando", explicó Browne.

En el 40% de renta fija, es una "estrategia multisectorial orientada a los ingresos", que tiene un "enfoque global y flexible que busca ingresos estables", indicó. Tiene "menos exposición a high yield que un income fund", añadió.

Por último, el 60/40 de la estrategia posee una asignación táctica por la que se "ajusta sistemáticamente la exposición a renta variable, duración, crédito y divisas en función del entorno macroeconómico", señaló Browne y agregó que es una "moderada flexibilidad de +/-3% en renta variable y +/-1 año de duración en la práctica"." con la que se "busca mejorar la rentabilidad y reducir el downside".

Franklin Templeton: mercados secundarios como puerta de entrada a activos privados

Por su parte, Franklin Templeton trajo una estrategia de una de las gestoras que adquirió en los últimos años para potenciar su participación en activos privados como es Lexington Partners.

Así, José Sosa del Valle, socio de Lexington Partners presentó el Franklin Lexington PE Secondaries Fund, una estrategia de mercado secundario en private equity que tiene la novedad que ya está disponible en las plataformas de Pershing y AllFunds.

Sosa del Valle planteó que las "compañías privadas son las que tiene mayor perspectiva de crecimiento relativo" y que además están demorando su salida a bolsa (12 años en promedio versus seis años cuando salió la IPO de Amazon) porque así "se evitan temas regulatorios".

Además, "los inversores institucionales tomaron al private equity como estrategia critica en su portafolio" con un peso actualmente de entre 25% y 30%, cuando en 2010 era apenas de 7%, añadió.

Con esas características, los mercados secundarios son "normalmente la puerta de entrada para el private equity de la mayoría de los inversores. ¿Por qué? Porque es la forma diversificada de acceder a private equity", indicó Sosa del Valle, ya que hay "diversificación por gestor, por industria".

En el mercado secundario "lo que compramos son los compromisos iniciales hacia private equity, con descuento y exposición diversificada en diferentes geografías, estrategias y sectores", explicó. Eso representa entre el 70% y 80% de la asignación en la estrategia.

No obstante, también reservan de 10% a 20% para "coinvertir con sponsors de alta calidad y potencialmente mejorar la rentabilidad mediante la creación de valor a largo plazo", añadió.

A su vez, también hay posibilidades de inversiones primarios y una parte de la cartera tiene activos líquidos para destinarlo a posibles reembolsos y facilitar la inversión de capital.

"Ninguno de nuestros fondos tiene curva J, todos retornan positivamente desde el minuto uno", aseguró.

El fondo que tiene poco más de un año de lanzado, ya cuenta con 64 transacciones, 200 fondos y alrededor de 2.000 compañías, dijo Sosa del Valle.

Se puede invertir desde US$ 25.000, con suscripciones mensuales y liquidez trimestral.

MFS: proteger el capital en un entorno de volatilidad

Por último, MFS presentó la estrategia MFS Meridian Funds – Prudent Capital Fund, a través de su portfolio manager, Shanti Das-Wermes.

El ejecutivo habló del "prudent capital" que es "proteger y hacer crecer el capital en términos reales". Ese foco busca "proteger a la baja cuando pasamos por episodios de volatilidad. Vale la pena proteger el capital en momentos como estos", añadió.

"Es un fondo que está teniendo convicción y está buscando oportunidades", explicó y dijo que puede tener entre 50% y 90% de acciones, y de 10% a 50% de renta fija, cash o equivalentes (como ETFs de oro). Por ejemplo, actualmente el portafolio del fondo tiene 55% en acciones, 17,5% en deuda del gobierno estadounidense, 11,7% en crédito, 9,6% en cash y 4% en ETFs de oro, entre otros.

Es un fondo agnóstico al benchmark, ya que si bien "prestamos atención a que está pasando en los índices, estamos buscando que genere retornos reales dentro del período", señaló Das-Wermes.

Tenemos "posiciones idiosincráticas y mucho mas concentradas que cualquier fondo de multi-asset", afirmó y recordó que en equity son alrededor de 30 acciones. Además, puntualizó que "el costo de oportunidad no es la acción en sí contra un índice, sino una acción contra el libre de riesgo o crédito corporativo".

Para elegir las acciones se enfocan en: "líderes de categoría (monopolios o duopolios que operan en sectores verticales en crecimiento), ganadores estructurales (empresas que prosperan en industrias fragmentadas donde poseen una ventaja competitiva estructural) y cíclicas de calidad (empresas con un crecimiento superior que cotizan a bajas valoraciones debido a la volatilidad de sus ganancias a lo largo de los ciclos económicos)".

Das-Wermes dijo que la renta fija "cumple un rol de tener liquidez para reinvertir esos activos en renta variable" y por ende "la duración es baja".