¿Cómo afecta la crisis entre Ucrania y Rusia a los mercados?

4 MAR, 2022

Por Leticia Rial de RankiaPro

Tras una semana de ataques, Rusia se ha hecho con el control de la mayor central nuclear de Europa tras un bombardeo esta madrugada. Si a principios de semana los medios de comunicación informaban del inicio de las negociaciones, que no impidieron que Rusia siguiera atacando a Ucrania, parece que dichas negociaciones podrían estar muy lejos de llegar a un acuerdo.

La Unión Europea, Reino Unido, Estados Unidos y Canadá han comenzado a imponer sanciones a Rusia, que incluyen que algunos bancos rusos sean retirados del sistema de pagos internacional SWIFT, así como la congelación de los activos rusos en la UE y la interrupción del acceso de los bancos rusos al mercado financiero europeo. Los gestores de activos de todo el mundo también han empezado a abandonar Rusia. El último ha sido el Banco Asiático de Inversión en Infraestructuras (BAII), que ha anunciado que dejará en suspenso todas las actividades relacionadas con Rusia y Bielorrusia.

La presidenta de la Comisión Europea, Ursula von der Leyen, y el presidente del Consejo Europeo, Charles Michel, fueron los primeros líderes en condenar el ataque el 24 de febrero, afirmando que "las fuerzas rusas han invadido Ucrania, un país libre y soberano. Condenamos este bárbaro ataque y los cínicos argumentos utilizados para justificarlo".

El viernes 25 de febrero anunciaron el primer paquete de sanciones selectivas, centradas en sectores estratégicos de la economía rusa. Congelaron los activos rusos en la UE y detuvieron el acceso de los bancos rusos al mercado financiero europeo; con el fin de hacer mella en la capacidad del Kremlin para financiar la guerra.

Este primer paquete incluye sanciones financieras, dirigidas al 70% del mercado bancario ruso y a las principales empresas estatales, incluidas las de defensa. El sector energético es un área económica clave que beneficia especialmente a Rusia, por lo que la prohibición de las exportaciones afectará al sector petrolero, al impedir que el país mejore sus refinerías. Venta de aviones y equipos a las compañías aéreas rusas: limitan el acceso de Rusia a tecnología crucial, como los semiconductores o el software de vanguardia. Y en cuanto a los visados, los diplomáticos, y grupos afines, y empresarios dejarán de tener acceso privilegiado a la Unión Europea.

El sábado 26 de febrero, en colaboración con los gobiernos de EE.UU., Reino Unido, Alemania, Francia y Canadá, anunciaron el segundo paquete de sanciones que incluye su compromiso de asegurar que algunos bancos rusos sean retirados de SWIFT. Lo que les impedirá operar en todo el mundo y bloqueará efectivamente las exportaciones e importaciones rusas. También se ha comunicado la paralización de los activos del Banco Central de Rusia, que congelará sus transacciones y hará imposible que el banco central liquide sus activos. Por último, la prohibición de que los oligarcas rusos utilicen sus activos financieros en los mercados europeo, británico, estadounidense y canadiense.

El impacto en los mercados del conflicto entre Ucrania y Rusia

Edmond de Rothschild Banca Privada

Moscú ha tomado contramedidas prohibiendo a las compañías aéreas europeas sobrevolar su territorio y reduciendo sus exportaciones de materias primas. Dado el escaso peso económico global de Rusia (1,5% de la economía mundial), las materias primas son una de sus pocas armas económicas. Rusia representa el 40% de las importaciones de gas de Europa y el 25% de las de petróleo; también exporta otras materias primas, como fertilizantes nitrogenados, paladio, cobre, níquel, potasa y aluminio. Ucrania y Rusia son también grandes exportadores de grano, por ejemplo, exportan hasta el 29% del trigo mundial.

Por ello, el precio del crudo Brent ha subido un 9% desde el miércoles 23 (antes de la invasión), el gas natural europeo un 19%, el paladio un 9%, el cobre un 1%, el trigo un 11% y el maíz un 5%.

El mercado ruso de renta variable se ha desplomado, el rublo sufrió fuertes pérdidas a principios de la semana, y el precio de los bonos de los emisores rusos ha caído considerablemente al agotarse la liquidez, lo que ha dejado a los inversores sin otra alternativa que mantener sus posiciones por el momento. En cuanto a los bonos, los bancos estatales (VEB, VTB, Sovcombank, Sberbank) no pueden emitir desde los mercados internacionales. El Banco Central de Rusia ha subido su tipo de interés básico del 9,5% al 20%.

Las medidas adoptadas por el Banco Central de Rusia y el Ministerio de Finanzas ruso para frenar la devaluación del rublo obligan a las empresas exportadoras (sancionadas o no) a convertir el 80% de los principales ingresos en divisas en rublos, y a pasar los controles de capital para impedir la salida de estas divisas del país. Este conjunto de medidas puede, en teoría, dificultar el servicio de la deuda, aunque cabe esperar que las autoridades faciliten el pago de los cupones y la amortización de los bonos.

Keith Wade, economista jefe de Schroders

El impacto humano del conflicto ucraniano es trágico y aún no es posible cuantificar su alcance, pero, como economistas, hemos tratado de calcular cuál será el impacto económico.

En nuestra opinión, los acontecimientos están provocando que la economía global se dirija hacia una mayor estanflación. En este sentido, hemos ajustado al alza nuestra previsión de inflación, a la vez que hemos revisado a la baja la previsión de crecimiento.

Esperamos que Europa sea la zona que sufra un mayor impacto tanto en el crecimiento como en la inflación. A escala global, es probable que los efectos sean menos significativos, puesto que, en cualquier caso, ya nos dirigíamos hacia un escenario de estanflación, dado que la tensión en las cadenas de suministro y en el mercado laboral eran peor de lo esperado.

Creemos que Estados Unidos registrará una inflación ligeramente superior a la que habíamos previsto con anterioridad, pero se verá menos afectado por la situación en Ucrania. Lo mismo ocurre con China y los mercados emergentes, aunque está claro que, si tenemos un crecimiento económico ligeramente más débil de lo previsto, dichos mercados se verán afectados.

En cuanto a los bancos centrales, creemos que la Fed adoptará un enfoque más gradual en su política monetaria. No obstante, todavía esperamos que suba los tipos de interés en marzo, aunque tal vez sólo en 25 puntos básicos. Ahora estimamos que la Fed realice cuatro subidas de tipos este año, en lugar de las cinco que preveíamos anteriormente. A partir de ahí, es probable que siga endureciendo su política monetaria paulatinamente en 2023.

La situación del Banco Central Europeo (BCE) es diferente, porque Europa se verá más afectada por el conflicto de Ucrania. De hecho, ya esperábamos que el BCE se mostrara más moderado que el consenso, que preveía dos subidas de tipos este año. Pero lo ocurrido estos días ha reforzado nuestra convicción de que el BCE no subirá los tipos durante este año y mantendrá el QE. Probablemente suba tipos una vez en el segundo semestre de 2023.

Así, a la hora de realizar estas previsiones, hemos tenido que elaborar una hipótesis sobre la evolución de la situación en Ucrania. Hemos considerado la opción de que Rusia se hace con el control de Ucrania de forma similar a la de Bielorrusia, con un gobierno “títere”. Esto tendría como consecuencia un cierto grado de estabilización, pero será algo parecido a la Guerra Fría, con la OTAN obligada a asegurar sus fronteras, dado que miembros del organismo, como Rumanía, Polonia y Eslovaquia, rodean a Ucrania.

Por supuesto, gran parte depende del grado de implicación militar de Occidente y de si vemos una escalada más severa y prolongada del conflicto. Es difícil saber en qué podría desembocar un escenario así.

Horas después del ataque, la bolsa rusa (MOEX) se desplomó un 45%, la mayor caída en un día en mucho tiempo. Los gestores de activos de todo el mundo comienzan a reaccionar ante el ataque y sus efectos en los mercados.

Ignacio Dolz de Espejo, director de soluciones de inversión y producto de Mutuactivos

Finalmente, Rusia ha atacado Ucrania esta noche. Leemos en prensa que ha habido explosiones en varias ciudades de Ucrania, incluida Kiev. Putin asegura que sólo se han bombardeado objetivos militares. Zelensky, el presidente de Ucrania, ha impuesto la ley marcial. Biden dijo hace unas horas que se reuniría hoy con los líderes del G7; y conjuntamente impondrán severas sanciones a Rusia y dando “apoyo y asistencia a Ucrania y al pueblo ucraniano”.

El precio del barril Brent ha superado los 100 dólares, los futuros del S&P 500 están cayendo un 2% y los de Euro stoxx más del 4%. Los diferenciales de crédito amplían con fuerza. El de la deuda “investment grade europea está en 75 y el del high yield en 388. La deuda pública y el oro suben al actuar como activo refugio.

Las consecuencias más importantes que vemos en estos momentos son las siguientes:

- A corto plazo seguirá existiendo presión sobre el precio de la energía, especialmente del gas en Europa.

- Los elevados precios de la energía no permitirán que la inflación caiga tan rápido como se esperaba.

- La UE necesita disminuir su dependencia energética de Rusia. Compaginar este proceso con la descarbonización de la transición energética será difícil y costoso.

- Como consecuencia de lo anterior, los bancos centrales podrían perder margen en política monetaria y los gobiernos en política fiscal.

- La contundencia y cohesión (o la falta de ambos) con la que responda Occidente puede marcar en el futuro la presión que China se atreva a ejercer con Taiwán.

- El reto de una Rusia más beligerante ya ha devuelto una mayor cohesión y “objeto social” a la OTAN.

Nuestras carteras están posicionadas de manera conservadora: infraponderados en bolsa en las carteras mixtas y con mucha liquidez en las carteras de renta fija. Por tanto, deberían comportarse bien en términos relativos a la industria y a sus índices de referencia.

Diego Fernández Elices, director general de inversiones de A&G

La determinación de Rusia de llegar hasta el final nos lleva a no esperamos una solución rápida a una situación compleja que continuará generando volatilidad, en la que la reacción de la OTAN será de gran relevancia.

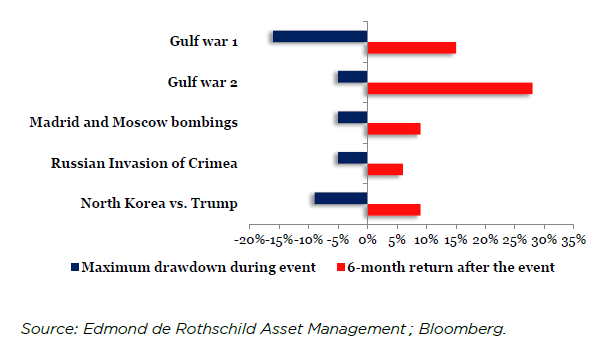

La evolución de las bolsas durante conflictos militares pasados sugiere que estos suelen ser capítulos bajistas de corta duración y pocos meses después las bolsas tienden a recuperas con fuerza, siendo mayores las caídas el mes anterior al inicio del conflicto que el primer mes desde su inicio.

Los aspectos económicos y financieros, que serán los relevantes en el medio plazos, impronta poco hoy, pero son los que deben marcarnos la dirección. En ese sentido, ni el comercio y las condiciones financieras están bajo un riesgo significativo, siendo la mayor amenaza una posible disrupción en el mercado del gas.

El nivel de pesimismo es fuerte, pero es pronto para hablar de capitulación. No tomaríamos aún indicadores de sentimiento como señales contrarias de pesimismo extremo para añadir riesgo de forma agresiva en carteras; pero sugieren que, en líneas generales, tampoco en buen momento para vender agresivamente activos de riesgo, claudicando en este punto.

Los fundamentales de la economía han mejorado en el último mes de forma significativa y serán soporte para la recuperación cuando se reduzca la tensión en Ucrania.

Evli Fund Management

La crisis se ha agravado y es difícil predecir los resultados futuros. Lo que sí sabemos es que Occidente no está dispuesto a intervenir militarmente, lo que limita la posible gravedad de la crisis. Occidente anunciará sanciones más estrictas.

Los mercados caen y la volatilidad aumenta. Los activos de riesgo, especialmente la renta variable europea y los valores directamente relacionados con Rusia, caen; mientras que los activos de refugio, como los bonos del Estado, el franco suizo y el oro, suben. Los precios del petróleo, el gas y las materias primas también suben, ya que Rusia es un importante exportador del complejo de materias primas.

Aconsejamos precaución en las decisiones de inversión. Históricamente, los choques geopolíticos no dan lugar a mercados bajistas. El razonamiento es que las conmociones geopolíticas no tienen efectos importantes en los beneficios de los mercados mundiales de renta variable. Los mercados pueden caer rápida y agresivamente, pero por lo general se recuperan con relativa rapidez cuando la crisis disminuye. Sin embargo, el riesgo macroeconómico de una mayor inflación energética es una amenaza muy real.

Es probable que el conflicto se contenga, lo que significa una reacción limitada del mercado. Occidente no está dispuesto a desplegar la fuerza militar, lo que significa que los combates se limitarán a los de las fuerzas ucranianas y rusas.

Pedro del Pozo, director de inversiones financieras en Mutualidad de la Abogacía

El ataque de Rusia en Ucrania, aunque muy previsible desde hace semanas, ha tenido como efecto en el mercado un inmediato incremento de la aversión al riesgo, que se está traduciendo en un fuerte rally de la deuda pública que actúa como activo refugio, y en una también fuerte caída de las bolsas, que probablemente se muevan hacia soportes relevantes, en una primera instancia.

Como suele suceder ante impactos de tipos geopolítico, lo normal sería ver unas cuantas sesiones de volatilidad. Hasta que el escenario general quede, si no más tranquilo, sí más claro. A menos que haya una invasión a gran escala del oeste de Ucrania, esperaríamos que la actual recaída del mercado se agotara en los próximos días.

En ese sentido, es posible ver al S&P500 en la zona de 4.100. Verlo más abajo significaría probablemente una crisis de muy elevada magnitud. La renta variable europea es bastante más vulnerable, en buena medida contagiada por la mayor dependencia energética de Europa y, por tanto, por el mayor impacto sobre la inflación.

En ese sentido, el mercado actual hay que afrontarlo con extrema prudencia. En el caso de la deuda pública, una vez pasado el shock inicial que resulta favorable en valoración, es previsible que las mayores presiones inflacionistas, como efecto de la subida del precio de la energía, provoquen nuevos repuntes de rentabilidades en las curvas. También sería esperable una mayor prima de riesgo periférica, aunque entendemos que el BCE actuará como muro de contención ante una eventualidad así. En cuanto a la renta variable y los diferenciales de crédito de los bonos privados, es posible que reflejen exactamente el movimiento contrario, es decir, caídas durante el momento de máxima incertidumbre para recuperar posteriormente, salvo que se produzca un fuerte agravamiento de la situación en Ucrania (extensión del conflicto) o contagio de la inestabilidad a nuevas zonas (esencialmente China-Taiwán).

Gregor Hirt, Global CIO Multi Asset de Allianz Global Investors

Mientras Rusia inicia una invasión a gran escala de Ucrania, los inversores deberían adoptar una posición aún más cauta en los activos de riesgo. Aunque todavía no se conoce el curso completo del conflicto, las implicaciones serán de gran alcance para los mercados, ya que el aumento de los precios de la energía empuja la elevada inflación.

Mientras las fuerzas rusas invaden Ucrania, la vigilancia debería ser la palabra clave para los inversores, ya que el conflicto podría dar muchos giros, y los costes humanitarios podrían ser enormes.

El aumento de los precios de las materias primas tendría un impacto negativo en un entorno ya dominado por una mayor inflación con implicaciones para el crecimiento y potencialmente para la política monetaria.

Estamos atentos a cualquier perturbación de la liquidez del mercado y sugerimos una postura cautelosa, ya que los participantes en el mercado podrían reducir su exposición a los activos de riesgo tras años de sólidos resultados.

Johanna Kyrklund, directora de inversiones de Schroders

Todos estamos conmocionados y preocupados por los acontecimientos en Ucrania. Aunque aquí hablamos del impacto en los mercados, reconocemos ante todo que se trata de una crisis humana con consecuencias potencialmente terribles para millones de personas. Sin embargo, en momentos como este nuestros clientes esperan que mantengamos la cabeza fría, que es lo que estamos tratando de hacer al evaluar las implicaciones del mercado.

Las crisis anteriores nos han demostrado que lo que más odian los mercados es la incertidumbre. La peor fase para el mercado es cuando la incertidumbre está en su punto álgido.

Ahora que Rusia ha invadido Ucrania, nos hemos acercado un poco más al pico de incertidumbre y al terreno de las malas noticias reales. Tras el estallido del conflicto, los inversores ya pueden descontar con más facilidad el impacto de las noticias en los precios de los activos, incluso si las consecuencias son negativas.

La principal fuente de incertidumbre es cómo reaccionarán los ucranianos y las potencias occidentales. Se supone que la respuesta será el endurecimiento de las sanciones. Pero también está la cuestión de si en algún momento Occidente estará dispuesto a intervenir militarmente. Así que no creemos que hayamos alcanzado todavía el "pico de incertidumbre". En este momento, no recomendaríamos intentar predecir cuándo el mercado va a tocar suelo, al menos hasta que veamos qué pasa tras el fin de semana.

Mientras tanto, estamos evaluando las consecuencias, acción por acción, bono por bono, y tenemos la flexibilidad de actuar si aparecen oportunidades de compra. Desde el punto de vista regional, algunas personas están tratando esto como un problema de los mercados emergentes, pero trasciende más allá. Europa, en particular, es posiblemente la más expuesta al impacto de lo que está sucediendo.

Más allá del impacto del riesgo geopolítico en las primas de riesgo, el principal mecanismo de contagio económico es el precio de la energía. Esto plantea retos particulares para Europa, dada su dependencia de la energía rusa. Esto tiene implicaciones perjudiciales para el crecimiento y complica el panorama para el Banco Central Europeo.

J. Safra Sarasin

La invasión de Rusia a Ucrania es, ante todo, algo terrible para los inocentes civiles. Para la economía global, y en concreto la europea, la guerra conllevará un shock de oferta negativo. Disparará la inflación al subir el precio de la energía y la alimentación. A la vez que pesará sobre el crecimiento, afectando los ingresos reales disponibles de los hogares y aumentando los costes de los suministros de las empresas. Las sanciones deberían tener un efecto boomerang limitado en las economías del oeste, aunque el daño se repartirá de forma desigual.

Esto complica la tarea de los bancos centrales que intentan calibrar una respuesta apropiada para controlar la inflación sin perjudicar indebidamente la economía. Si bien es poco probable que cambien su postura política, esperamos que los precios de los tipos de interés en el mercado se reduzcan un poco, dando pie a un modesto re-empinamiento temporal de la curva en los segmentos a 2 años/10 años. Además, esperamos que las incertidumbres geopolíticas actuales hagan que los bonos de gobierno coticen con una prima, ya que los inversores querrán tener cada vez más activos seguros y líquidos.

Finalmente, pensamos que el euro será la divisa más afectada por los sucesos actuales en Ucrania. La esperada divergencia de políticas entre el BCE y la Fed, junto con las condiciones de financiación más estrictas en la eurozona, por ahora deberían seguir siendo un obstáculo para esta moneda. Sin embargo, mantenemos nuestra expectativa de una modesta recuperación del euro hacia finales de este año.

Benjamin Melman, Global CIO Edmond de Rothschild AM

La invasión de Ucrania por parte de Rusia esa madrugada es el peor escenario para la población ucraniana y un gran choque al panorama geopolítico mundial. También supone un reto importante para los inversores, que tardaron en considerar esta eventualidad como una cruda probabilidad.

Quedan muchas preguntas sin responder, empezando por las intenciones del líder ruso Vladimir Putin. ¿Busca una garantía de que la OTAN no admitirá a Ucrania y que se reconozca que Crimea es ahora oficialmente parte de Rusia? ¿Está tratando de imponer zonas de amortiguación para los países que están a merced de Rusia? ¿Quiere convertir a Ucrania en otra Bielorrusia o simplemente anexionarla? ¿Sus ambiciones van más allá del territorio ucraniano?

Habrá que esperar para tener una visión más clara y la situación parece seguir siendo muy incierta.

Los precios de la energía, en el ojo del huracán

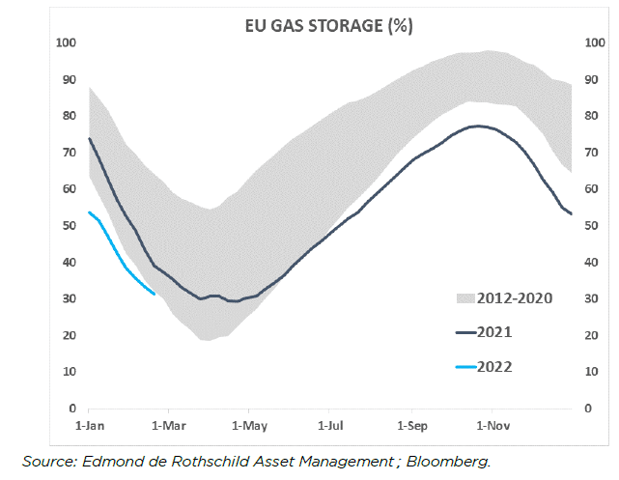

Rusia y Ucrania figuran entre los socios comerciales relativamente modestos de Europa, pero Alemania e Italia importan cerca de la mitad de su gas de Rusia. Los precios de la energía ya habían subido antes de que surgiera el riesgo de conflicto, por lo que la amenaza al comercio entre Europa y Rusia es una mala noticia para los precios. Los inventarios de gas son ahora generalmente bajos en Europa, pero el suave invierno y la proximidad de la primavera deberían limitar el riesgo de escasez a corto plazo.

El problema será reconstruir los inventarios de cara al próximo invierno, ya que Europa depende de Rusia y las entregas ya se habían reducido en 2020. El paso al gas licuado sólo podría ser limitado, ya que no hay suficientes terminales de licuefacción y regasificación, lo que deja la oferta desajustada a la demanda. Habrá que buscar otras fuentes de energía y eso plantea otro problema, sobre todo si se trata de carbón. También habría que pensar en medidas de ahorro energético.

¿Comprar cuando empieza la guerra?

En el momento de escribir estas líneas, las reacciones del mercado a la invasión son moderadas. Los mercados europeos bajaban alrededor de un 3% y los futuros indicaban una caída del 2% para el S&P 500; y una ampliación razonable de los diferenciales de crédito. Históricamente, las crisis geopolíticas son una buena oportunidad de compra.

Al fin y al cabo, opinamos que "hay que comprar cuando empieza la guerra". Pero para que surja una oportunidad de compra los mercados tienen que reaccionar de forma exagerada y todavía no ha llegado el momento. Con una inflación que sigue aumentando en medio de una crisis energética y ahora esta sacudida a la confianza de los inversores, tenemos que evaluar esta crisis en general antes de calibrar su impacto en las perspectivas de crecimiento. Y aún no estamos seguros de que Europa sea capaz de asegurar el suministro de energía a finales de 2022. Es interesante ver las primeras indicaciones del BCE de que está supervisando la situación, pero las posibilidades de que los bancos centrales vuelvan a inyectar liquidez para apuntalar las economías y los mercados son todavía remotas.

Hemos optado por no sobreponderar los mercados europeos a la espera de una mejor visibilidad de la situación ucraniana, prefiriendo en su lugar Japón. Los últimos acontecimientos no han aclarado las intenciones de Rusia ni la capacidad de Europa para garantizar un suministro energético razonable. Tampoco las reacciones de los inversores han sido excesivas. En este sentido, no hemos modificado nuestra asignación de activos, pero seguiremos atentos a la evolución de la situación.

Generali Investments Partners

La invasión rusa de Ucrania ha sido una sorpresa si se tiene en cuenta el importante coste económico que supone para Rusia. Al analizar los posibles escenarios, sospechamos que es poco probable que se produzca una rápida desescalada. El presidente Putin puede intentar sacar provecho de un entorno político peculiar a ambos lados del Atlántico. La tensión social derivada de la transición energética y la inflación está dando más ventaja a Rusia, especialmente en países dependientes de la energía como Alemania e Italia. Tanto Estados Unidos como Francia se enfrentan a elecciones este año.

Al margen de analizar el posible paquete de sanciones, su impacto directo sobre la economía mundial es manejable. Sin embargo, el principal riesgo radica en un aumento continuado de los precios de la energía, que podría precipitar una desaceleración económica. Todas las miradas están puestas en el poder adquisitivo del consumidor.

La crisis ha aumentado los riesgos de estanflación. Ya habíamos reducido nuestro sesgo proriesgo ante la elevada inflación y el próximo endurecimiento de la política monetaria. Aunque las tensiones geopolíticas suelen crear oportunidades de compra, no creemos que haya que apresurarse s comprar en caídas. Por el momento, reducimos aún más la ciclicidad de las carteras, a la espera de una mayor estabilidad tanto en el complejo escenario geopolítico como en el energético. Hay que aumentar temporalmente el efectivo, reducir los valores cíclicos y, en menor medida, el sesgo hacia el value, especialmente sobre el sector financiero, manteniendo la exposición a la energía. Seguimos sobreponderando el crédito, pero más enfocados hacia los bonos con grado de inversión que a los de high yield. Los balances de los bonos soberanos parecen más expuestos que los privados.

A comienzos de semana las tensiones entre Rusia y Ucrania se intensificaron tras el reconocimiento por parte del presidente ruso, Vladimir Putin, de las autoproclamadas Repúblicas Populares de Donetsk y Luhansk (DPR y LPR) en el este de Ucrania como estados independientes. Estas zonas son regiones separatistas apoyadas por Rusia, que luchan contra las fuerzas ucranianas desde 2014. Apenas unas horas después de la declaración, Putin ordenó la entrada de tropas en las dos regiones.

Steve Clayton, gestor de HL Select

Las tropas rusas no se han agrupado a lo largo de la frontera ucraniana para celebrar una venta de pasteles. Sea como sea, es probable que las tensiones e incertidumbres se mantengan al rojo vivo durante algún tiempo. Al mercado no le gustará ninguna escalada, ni confiará en ningún acuerdo entre las partes si no va acompañado de una rápida retirada de las fuerzas rusas en torno a Ucrania.

Cuando las tensiones internacionales estallan, el dinero tiende a correr hacia los refugios seguros y el mayor de ellos ha sido durante mucho tiempo el dólar estadounidense. El yen también podría beneficiarse. Japón se ha mantenido al margen de este argumento. El dinero precavido tiende a dirigirse a los activos de menor riesgo, por lo que parece probable que los bonos del Tesoro de EE.UU. y los JGBs puedan beneficiarse.

Los valores de defensa, como Bae Systems, podrían ser un refugio seguro; es poco probable que los políticos europeos insten a reducir el gasto en defensa mientras el oso ruso gruñe furiosamente.

Las acciones bancarias podrían estar bajo presión. Las sanciones efectivas repercutirán en la actividad económica y los bancos serán el lugar en el que se note en Occidente. Los volúmenes de préstamos también se verán afectados, si las tensiones se disparan, porque los consumidores y las empresas, prudentes, se abstendrán de pedir préstamos hasta que se sientan más seguros.

Los valores de viajes y ocio siempre van a reaccionar con cautela ante el aumento de las tensiones internacionales. Wizz Air, con su amplia red de vuelos por Europa Central y del Este, destaca en este caso, pero otras aerolíneas y operadores turísticos como easyJet y Tui también se verán afectados.

En tiempos de tensión es cuando el perfil defensivo puede dar sus frutos. La gente sigue teniendo que comer, tomar medicamentos y operarse. Los minoristas de alimentación y las compañías farmacéuticas como Sainsbury y AstraZeneca podrían ser interesantes, pero la exposición de Tesco a Europa Central no ayudará.

Los valores con exposición a Rusia incluyen a BP, cuya exposición se produce a través de una participación del 19,75% en Rosneft, cuyo valor teórico es de unos 12.000 millones de dólares, y que acaba de desplomarse un 25% en los últimos días. Hyve Group se construyó en torno a un negocio de exposiciones en Rusia y sigue estando sustancialmente expuesto a la economía rusa, pero un reciente acuerdo para adquirir la cartera de espectáculos de Ascential ha diluido al menos la exposición.

Pero quizás el verdadero mensaje para los inversores es que, a largo plazo, rara vez merece la pena preocuparse por los titulares. Si parece que los precios de las acciones están bajo presión, hay que buscar gangas.

Thomas Smith, gestor de Liontrust

La bolsa rusa ha caído un tercio de su valor desde su máximo de octubre de 2021 hasta el mínimo de enero 2022. Eliminando así todas las ganancias del año pasado. Todo ello a pesar de que el precio del petróleo subió hasta los 90 dólares por barril y, unido a un rublo más débil, alcanzó máximos históricos de 7.000 rublos. Esto se compara con una media de 3.700 rublos por barril en los últimos diez años.

Los precios del gas en Europa siguen siendo muy elevados y el almacenamiento en toda la región se encuentran en niveles bajos. Se espera que los precios sigan siendo inusualmente altos hasta el verano, a medida que se vayan reponiendo las reservas. La razón de la debilidad bursátil se debe a las crecientes tensiones geopolíticas entre Rusia y Occidente. Las ventas reflejan que el mercado está valorando la probabilidad de nuevas sanciones financieras contra Rusia.

Occidente está de acuerdo en que una invasión total de Ucrania por parte de Rusia desencadenaría sanciones generalizadas. Aunque sigue sin estar claro qué otras acciones podrían dar lugar también a nuevas sanciones. Estas sanciones van desde restricciones a los inversores internacionales que posean deuda soberana rusa hasta la exclusión de Rusia o de sus bancos estatales del sistema de pagos internacional.

Aunque no se puede descartar por completo una invasión militar de Ucrania y, por tanto, nuevas sanciones, parece poco probable debido a los costes políticos y económicos que supondría (para Rusia y la economía mundial); al hecho de que ambas partes están decididas a evitar este desenlace y a que ahora mantienen conversaciones periódicas. Rusia ha hecho grandes progresos en los últimos años para mejorar su fortaleza económica y su capacidad de soportar los choques externos; pero las sanciones financieras podrían seguir siendo muy perjudiciales. Sin embargo, en este escenario, Occidente también debe estar dispuesto a aceptar una fuerte sacudida económica; ya que el aumento de los precios de las materias primas alimentaría las presiones inflacionistas y un entorno de estanflación sería muy negativo para la renta variable mundial.

Tras las respuestas escritas de EE.UU. y la OTAN a las demandas de seguridad de Rusia, los canales diplomáticos siguen abiertos y en las próximas semanas se celebrarán nuevas reuniones. Si bien se han rechazado las principales demandas de Rusia sobre la política de expansión de la OTAN y su presencia militar en Europa del Este, ahora pueden celebrarse debates sobre el control de armas y la transparencia militar para responder a las preocupaciones de Rusia sobre la expansión de la OTAN hacia el este. El camino futuro de esta crisis sigue siendo muy incierto. No debemos olvidar que sigue siendo muy posible una solución diplomática que beneficie a ambas partes.

Dada la solidez de los beneficios de las empresas rusas que se benefician de los altos precios de las materias primas, combinada con la reciente debilidad de los precios, las acciones rusas cotizan ahora a menos de seis veces los beneficios futuros y con un descuento de más del 50% respecto al resto de mercados emergentes. Es evidente que existe una importante prima de riesgo geopolítico en las valoraciones. No cabe duda de que se produciría una mayor caída si el conflicto en Ucrania sufriera una escalada importante. Pero como ambas partes están incentivadas para evitar la escalada y ahora hablan con más frecuencia, existe la posibilidad de que se produzca una desescalada en los próximos meses.

Hugo Bain, gestor de Pictet-Russian Equities

El retorno de los riesgos geopolíticos a finales de 2021 ha provocado una reversión parcial del sólido comportamiento de las acciones de Rusia en 2021. Los sectores de energía y materiales han seguido siendo los más resistentes. Mientras que finanzas y valores domésticos se han visto afectados de manera más significativa.

Si bien los mercados están descontando una posible escalada de la situación entre Rusia y Ucrania, el ministro de Defensa de Ucrania aún mantiene la opinión de que la probabilidad de una invasión rusa es "baja". De todas formas, temores sobre implantación de sanciones y la escala y severidad de las mismas son importantes incertidumbres.

El caso es que Rusia es uno de los pocos países importantes con superávit presupuestario, que protege de la necesidad de financiación externa. Su superávit estructural por cuenta corriente puede seguir siendo alto; dado el precio del petróleo, la baja deuda pública y las altas reservas de divisas, así como la credibilidad de su banco central. Las políticas fiscales y monetarias prudentes han sido un sello distintivo de la política de su banco central en los últimos años. Habiendo dejado recientemente de convertir efectivo de ventas de petróleo en moneda extranjera para proteger el rublo. A pesar de ello, la inflación es alta y puede aumentar aún más si el rublo se deprecia aún más.

De todas formas, los bajos tipos de interés de los depósitos bancarios rusos han alentado el retorno de los inversores nacionales y el mercado local de salidas a bolsa, una tendencia que continuará en 2022. Además, las valoraciones parecen extremadamente baratas en varios sectores. Aparte de eso, las empresas rusas siguen generando efectivo, habiéndose des apalancado considerablemente, con rentabilidad por dividendos del 9,7%. Creemos que la sostenibilidad de estos pagos está subestimada. De manera que los fundamentales para la renta variable rusa parecen atractivos.

A corto plazo esperamos que el mercado siga volátil en la medida en que permanezcan los riesgos geopolíticos. Detener los flujos de gas o las exportaciones de petróleo es una situación de pérdida-pérdida para Occidente; especialmente dados los ya frágiles mercados mundiales de energía. Un acuerdo entre ambas partes sería, por supuesto, la mejor situación; y en caso de desescalada o si se encuentra una conclusión pacífica, existe un potencial alcista significativo para las acciones rusas.

Crisis de Ucrania: ¿Cómo afecta a la asignación de activos?

Sean Markowicz, CFA, responsable de Estrategia, Estudios y Análisis de Schroders

El año pasado, el entorno de reflación favoreció la inversión en activos de riesgo como la renta variable y las materias primas, mientras que el oro se resintió. Esto es coherente con lo que cabría esperar; sin embargo, si estamos en la cúspide de un periodo de estanflación, entonces puede producirse un cambio en las clases de activo más rentables.

En este escenario, la rentabilidad de la renta variable podría ser más moderada, mientras que el oro y las materias primas podrían tener un rendimiento superior. Esto es exactamente lo que se ha puesto de manifiesto en lo que llevamos de año.

Mientras tanto, los bancos centrales se encuentran entre la espada y la pared. Subir los tipos de interés demasiado rápido podría llevar a la economía mundial a la recesión. Pero mantener los tipos bajos durante demasiado tiempo podría hacer que la inflación se descontrole.

En conjunto, el panorama de los bonos es incierto y dependerá del tira y afloja entre la inflación y el sentimiento de crecimiento.