La revolución de la IA en la renta fija

15 MAY, 2026

Por Vontobel Asset Management

Autor: Christian Hantel, Senior Portfolio Manager en Vontobel

Dentro de la deuda con grado de inversión estamos viendo desde hace unos meses cómo la deuda ligada a la financiación de proyectos de inteligencia artificial se ha acelerado a un ritmo impresionante. En la última temporada de presentación de resultados varias empresas hiperescaladoras aumentaron significativamente sus ya ambiciosas previsiones de inversión en capital (capex).

Este cambio parece reflejar una tendencia más amplia del sector, en la que los hiperescaladores están pasando del modelo de negocio tradicionalmente ligero en activos de años anteriores a un enfoque más intensivo en capital.

Oleada de nuevos bonos

Como consecuencia, ya hemos observado una oleada de emisiones de bonos por parte de las grandes empresas tecnológicas en las primeras semanas de 2026. En particular, Alphabet/Google llevó a cabo en febrero una emisión de bonos en varios tramos en dólares estadounidenses (USD), libras esterlinas (GBP) y francos suizos (CHF). Las emisiones en GBP y CHF fueron especialmente notables, con un volumen de emisión de 5.500 millones de libras esterlinas y 2.750 millones de francos suizos, respectivamente, repartidos en múltiples tramos. Estas representan las mayores ofertas de bonos corporativos en sus respectivos mercados en los últimos 20 años.

La emisión en libras esterlinas fue especialmente notable, ya que incluía un bono a 100 años, algo poco habitual, que atrajo un gran interés por parte de inversores deseosos de ampliar la duración de sus carteras. Se espera que esta tendencia general continúe, y no sería de extrañar que 2026 se convirtiera en otro año récord en cuanto a emisiones de bonos.

Aumento del riesgo de correlación

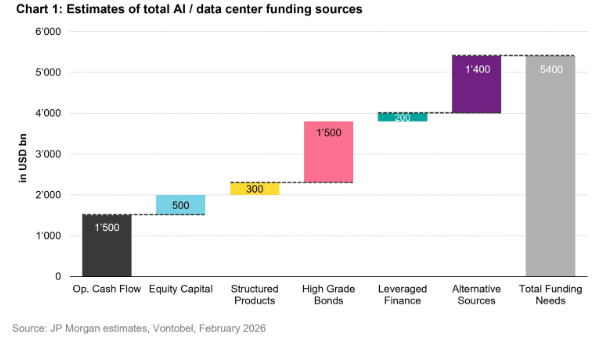

Uno de los principales retos para las grandes empresas tecnológicas estadounidenses es garantizar que sus ambiciosos planes de inversión en activos fijos se ejecuten sin contratiempos y sin provocar perturbaciones en el mercado. Creemos que estas importantes necesidades de inversión solo se financiarán parcialmente a través del mercado público de bonos, y que otros segmentos, como el crédito privado y la financiación apalancada, desempeñarán un papel significativo. Algunas estimaciones sugieren que las necesidades totales de financiación para la IA y los centros de datos superarán los 5 billones de dólares, y se espera que la mayor parte se financie a través del mercado público de bonos de alta calificación, mientras que es probable que una parte sustancial provenga del mercado de deuda privada.

En consecuencia, la exposición relacionada con la inteligencia artificial se está generalizando cada vez más en todas las clases de activos y carteras de inversión, lo que aumenta los riesgos de correlación en caso de que los avances en este ámbito no cumplan las expectativas del mercado. De hecho, sigue sin estar claro si estas inversiones generarán los ingresos y flujos de caja previstos. El mercado bursátil ya ha comenzado a poner en duda algunos de estos ambiciosos planes, como lo demuestra el peor rendimiento de las grandes empresas tecnológicas estadounidenses en comparación con el conjunto del mercado de valores en lo que va de año.

Modificación de la composición del índice

Además de los ambiciosos planes de financiación, creemos que los inversores deberían tener en cuenta la evolución de la composición de muchos índices de bonos, que probablemente se verán reconfigurados por el aumento de la emisión de bonos. Históricamente, los bancos estadounidenses, como JPMorgan y Bank of America, han tenido una ponderación significativa en los índices de bonos corporativos, siendo Oracle la única empresa tecnológica estadounidense entre los diez mayores emisores.

De cara al futuro, suponiendo que aproximadamente el 20% de las importantes necesidades de inversión en capital se financien a través del mercado público de bonos, los hiperescaladores estadounidenses podrían dominar estos índices, ocupando potencialmente 5 de las 10 primeras posiciones. Esto superaría a pesos pesados tradicionales como Citigroup y Goldman Sachs. Como resultado, el actual auge de la inversión en capital impulsado por la IA será cada vez más difícil de ignorar para los inversores en el futuro.

¿Qué ventajas tiene para el inversor?

Creemos que las importantes necesidades de financiación de la inversión en capital fijo probablemente afectarán a los modelos de negocio y a los perfiles crediticios de las grandes empresas hiperescaladoras estadounidenses, lo que provocará un cambio en el sector, pasando de niveles de deuda bajos a altos. Los diferenciales podrían ampliarse debido al aumento de las emisiones, al tiempo que podrían surgir dudas sobre si este auge de la inversión en capital fijo se traducirá, en última instancia, en mayores beneficios y flujos de caja.

Las estrategias de inversión pasivas pueden enfrentarse a retos al replicar las ponderaciones de los índices, mientras que los inversores activos tienen la flexibilidad de ajustar sus posiciones, infraponderando a las empresas más débiles y sobreponderando a los posibles ganadores. Prevemos que la dispersión dentro del sector pueda aumentar aún más a partir de ahora. Además, la diversificación de la cartera cobrará cada vez más importancia, centrándose en segmentos de mercado menos expuestos directamente al auge de la inversión en IA. Dicha diversificación puede proporcionar un cierto grado de protección en caso de que los resultados sean desfavorables. Seguiremos de cerca la evolución de la revolución de la IA en curso.

Alto rendimiento

La disrupción provocada por la IA sigue acaparando los titulares sobre inversiones en 2026, y el mercado global de alto rendimiento (HY) no es una excepción, a pesar de su exposición global relativamente menor. En un principio, los inversores se centraron en las emisiones de bonos de las hiperescaladoras para financiar las inversiones en capital relacionadas con los centros de datos. Este interés se desplazó hacia el software a mediados de enero, tras el hito que supuso el lanzamiento por parte de Anthropic de la herramienta de IA Claude Cowork y la consiguiente amenaza para los proveedores de software.

El auge de la IA agentiva (una forma avanzada de IA relacionada con la toma de decisiones) y su impacto percibido en los flujos de trabajo de múltiples pasos han desencadenado un intenso debate. La cuestión central es si la proliferación de agentes de IA conducirá a la rápida sustitución de las herramientas de software existentes o si la transición será más compleja, dados los retos que plantea la sustitución del conocimiento institucional incorporado.

Independientemente del resultado de este debate, la IA está remodelando el segmento tecnológico del mercado de alto rendimiento. Lo que históricamente fue una operación beta eficiente en términos de carry está evolucionando hacia un conjunto de oportunidades para la selección de crédito de forma exhaustiva. Si bien el aumento de la volatilidad puede ofrecer puntos de entrada tácticos, creemos que una asignación exitosa dependerá de la capacidad de diferenciar entre distorsiones temporales de valoración y obsolescencia tecnológica permanente.

Identificación de riesgos y oportunidades en el segmento de software de alto rendimiento

Históricamente, los emisores de los sectores tecnológico y de software han cotizado con diferenciales más ajustados dentro del mercado de alto rendimiento, gracias a: (i) los ingresos recurrentes, (ii) los modelos de negocio con pocos activos fijos y (iii) la sólida generación de flujo de caja libre. Sin embargo, la aparición de la IA agentiva plantea un desafío a la defensa de determinados modelos de software basados en flujos de trabajo, en particular aquellos que dependen de flujos de trabajo impulsados por la interfaz de usuario y de estructuras de precios basadas en el número de usuarios.

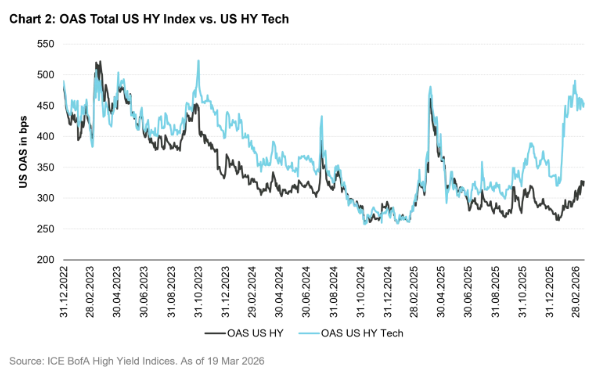

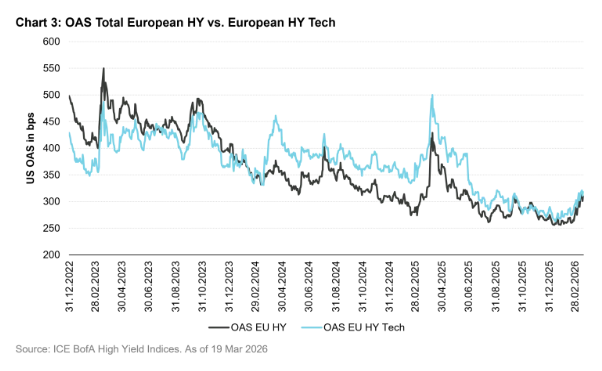

Desde enero de 2026, los diferenciales del mercado de alto rendimiento tecnológico estadounidense se han ampliado en aproximadamente 130 puntos básicos (pb) en comparación con el índice de alto rendimiento más amplio (Gráfico 2). Esta revalorización refleja una combinación de menores valoraciones de las acciones, una mayor percepción de los riesgos de refinanciación y la presión sobre los precios prevista en los modelos SaaS. En el sector tecnológico de alto rendimiento de la UE, la ampliación del diferencial fue inicialmente de 30 pb, pero se ha reducido a unos 8 pb, impulsada por los recientes acontecimientos geopolíticos que desde entonces han igualado las condiciones del mercado (Gráfico 3).

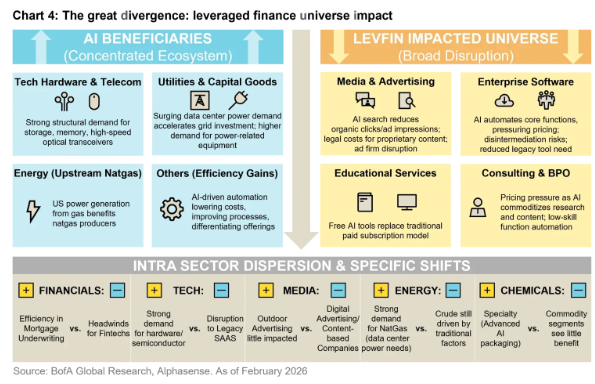

Dispersión estructural sin un deterioro generalizado de los fundamentales

A pesar de lo que parece haber sido una ola de ventas generalizada, esta disrupción provocada por la IA está generando una dispersión estructural, más que un deterioro generalizado de los fundamentales del sector. Esto brinda a los inversores la oportunidad de generar rendimientos totales superiores mediante la identificación de títulos con fundamentales sólidos, al tiempo que aumenta el riesgo de asignar capital a emisores expuestos a la disrupción estructural impulsada por la IA.

Hay que tener en cuenta que el rendimiento actual y el previsto a corto plazo siguen estando en niveles robustos para la mayoría de los emisores del sector del software y la tecnología. La caída de las valoraciones bursátiles parece estar más relacionada con las preocupaciones sobre la sostenibilidad de este rendimiento a largo plazo, lo que ha provocado un descenso del valor terminal. A la hora de evaluar los posibles ganadores y perdedores en esta fase, los modelos de negocio que cuentan con una sólida integración vertical o aquellos que requieren un alto nivel de confianza y fiabilidad tienden a tener unos costes de fracaso más elevados y, por lo tanto, se enfrentan a un menor riesgo. Por otro lado, los productos centrados en los creadores de contenidos y el análisis de datos pueden considerarse de mayor riesgo.

Las empresas de software de mayor tamaño, pero que siguen creciendo, pueden beneficiarse del uso de herramientas de IA, ya que estas pueden reducir los costes de ingeniería y ayudar a compensar la erosión de los márgenes asociada tanto al aumento de los costes de desarrollo de modelos de IA como a la disminución de los precios por licencia (dado que es posible que se necesite menos personal para realizar funciones cada vez más complejas). Por último, la calidad de los equipos directivos sigue siendo de vital importancia, ya que deben implementar eficazmente la IA en sus empresas para seguir siendo competitivos, al tiempo que garantizan que sus servicios sigan siendo relevantes y necesarios.

Diferencias entre los subsectores tecnológicos de EEUU y Europa

Al comparar los subsectores estadounidenses y europeos, observamos algunas diferencias generales. El sector tecnológico de alto rendimiento europeo representa más del 6% de la exposición total del mercado y se concentra más en los servicios de IT y en las infraestructuras relacionadas con las telecomunicaciones. Por ello, presenta una menor exposición a los modelos de crecimiento SaaS de tipo «venture», lo que ayuda a explicar una relativa estabilización de estos títulos, a pesar de que la disrupción provocada por la IA sigue siendo una preocupación clave.

La exposición a la tecnología en el mercado de alto rendimiento estadounidense es igualmente baja, en un 4%, pero dentro del ámbito del software, cuenta con una mayor proporción de emisores respaldados por patrocinadores que suelen tener un mayor apalancamiento. Si bien el flujo de caja sigue siendo el punto central, los diferenciales de crédito en EE. UU. parecen estar más estrechamente correlacionados con los precios de las acciones en los mercados públicos y dependen en mayor medida de las valoraciones empresariales. Los emisores de bonos se benefician de unos ratios préstamo-valor (LTV) más bajos, aunque hay algunas expectativas de recuperación reducidas para los acreedores no garantizados.

Descubrir a los ganadores de la IA: empresas capaces de mejorar sus flujos de caja gracias a la optimización de la producción

Es importante comprender las tendencias del mercado y los factores que impulsan la volatilidad de los diferenciales de crédito dentro de los distintos sectores para identificar oportunidades idiosincrásicas atractivas. Es evidente que la venta masiva generalizada ha creado algunas oportunidades de inversión interesantes, pero, como siempre, el momento es fundamental, especialmente a la hora de evaluar los riesgos asociados a los cambios tecnológicos que evolucionan rápidamente. Por ello, nos centramos en empresas con cuotas de mercado fuertes y modelos de negocio defendibles que ofrecen productos y servicios esenciales, en los que una sustitución inadecuada conllevaría un alto riesgo de fracaso. La disrupción de la IA es inevitable, pero creemos que los ganadores serán capaces de mejorar los flujos de caja mediante la eficiencia en la producción, tanto a nivel interno como para sus clientes.