Cuando la geopolítica se convierte en una variable económica clave

14 MAY, 2026

Por PIMCO

Autores: Marc Seidner, CIO de Estrategias No Tradicionales, y Pramol Dhawan, Responsable de Gestión de Carteras de Mercados Emergentes, en PIMCO

Los mercados llevan mucho tiempo luchando para valorar el riesgo geopolítico. Parte del problema es que cada brote suele verse como un golpe de volatilidad puntual que se supera y luego se desvanece una vez que se resuelve.

Sin embargo, hoy en día el riesgo geopolítico ya no es una serie de eventos aislados. Es una característica definitoria de un mundo más fragmentado y multipolar. Las instituciones multinacionales ya no funcionan tan fiablemente como antes. La estabilidad se ha erosionado.

Quizá más que nunca, la geopolítica moldea directamente los flujos comerciales, las cadenas de suministro, la política industrial, la seguridad energética, el gasto en defensa, la política fiscal, la inflación y el crecimiento. En otras palabras, la geopolítica es ahora un insumo económico esencial. Como resultado, es también un factor cada vez más importante en las decisiones de inversión.

Las estrategias de inversión pasiva se adaptaban bien a un mundo de bajo riesgo geopolítico, abundancia en el balance de los bancos centrales y volatilidad comprimida. Ese mundo se ha ido. En su lugar hay un entorno que distribuye el riesgo de forma desigual, creando ganadores y perdedores distintos entre países, sectores y clases de activos.

Navegar esa dispersión requiere flexibilidad: la capacidad de rotar, ajustar y explotar dislocaciones que un índice pasivo, por construcción, no puede. En nuestra opinión, los enfoques ágiles y multisectoriales están mejor posicionados para este entorno, donde será fundamental valorar el riesgo de forma objetiva. Los inversores exitosos deberán discernir entre múltiples sectores y tipos de valores, así como perfiles de liquidez, para elegir las mejores oportunidades ajustadas al riesgo que generen rendimientos.

El punto de partida es esencial

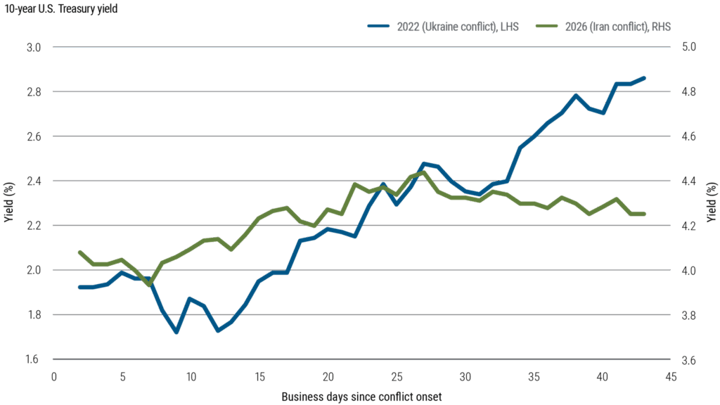

Es tentador ver la reciente volatilidad impulsada por los conflictos desde el prisma de principios de 2022, cuando Rusia invadió Ucrania. El shock energético de ese año afectó a una economía global pospandémica marcada por desequilibrios acumulados, mientras que los rendimientos de los bonos estaban cerca de mínimos históricos. A medida que la inflación se disparaba, acciones y bonos se vendían juntos, las correlaciones se disparaban entre todas las clases de activos y la diversificación parecía desaparecer justo cuando era necesaria.

La diferencia definitoria entre entonces y ahora es el punto de partida de los rendimientos. Los rendimientos de los bonos son hoy mucho más altos que en 2022, lo que proporciona un colchón mucho mayor a los inversores. Como resultado, incluso durante el estrés reciente, la renta fija ha demostrado una mayor capacidad para absorber impactos.

Gráfico 1: Los rendimientos han proporcionado mayor capacidad de absorción que en el periodo comparable de 2022

Un mercado en dispersión

La volatilidad geopolítica no afecta a todos los países o clases de activos por igual. El rendimiento más amplio del mercado, o beta, importa menos cuando ganadores y perdedores son cada vez más distintos.

La fragmentación geopolítica recompensa la selectividad. Esto puede observarse hoy en día, por ejemplo, en mercados emergentes, donde las líneas de diferenciación y resiliencia se delinean cada vez más entre exportadores de energía e importadores.

Herramientas específicas para la cobertura inflacionaria

Desde que comenzó el conflicto en Oriente Próximo, la inflación ha sido una de las principales preocupaciones del mercado, lo que pone de manifiesto el papel que los bonos vinculados a la inflación pueden desempeñar en las carteras. Por ejemplo, en EE.UU., los Valores del Tesoro Protegidos contra la Inflación (TIPS) pueden ser una herramienta eficaz. Sin embargo, también reciben críticas ocasionales durante periodos volátiles: cuando los rendimientos reales (ajustados por inflación) suben, los precios de los TIPS a largo plazo pueden caer debido al riesgo de tipos de interés incluso cuando aumentan los riesgos de inflación.

Los enfoques que enfatizan las exposiciones a bonos vinculados a la inflación a corto plazo y herramientas más específicas como los swaps de inflación pueden potenciar las propiedades de cobertura contra la inflación en las carteras. Esto puede aislar mejor la mitigación de la inflación mientras gestiona la sensibilidad a los movimientos del rendimiento.

Busca oportunidades en materias primas

En los últimos meses, una clase de activos se ha comportado en gran medida como sugiere la teoría: las materias primas, que han experimentado grandes oscilaciones de precios y a menudo ganancias bruscas a medida que subían las expectativas de inflación.

Es importante destacar que la volatilidad desproporcionada a corto plazo tiende a reajustar las primas de riesgo, es decir, la cantidad de compensación que reciben los inversores por riesgos específicos. En materias primas, esto ha creado enormes oportunidades a largo plazo, especialmente para inversores centrados en el valor relativo —por ejemplo, a través de curvas y relaciones entre materias primas— en lugar de apuestas direccionales.

Conclusión: Construir resiliencia ante una era de volatilidad geopolítica

Para fortalecer la resiliencia, los inversores deberían construir carteras que se adapten tanto a los shocks episódicos como a los cambios estructurales en un entorno de mercado más impulsado por la geopolítica.

En horizontes temporales cortos, especialmente durante periodos de estrés, las correlaciones entre clases de activos pueden parecer sesgadas y la diversificación puede parecer esquiva. Sin embargo, cuando las carteras se construyen para una resiliencia a largo plazo, la diversificación puede volver a imponerse.

Las estrategias flexibles multisectoriales —fondos de bonos dinámicos y carteras orientadas a rentas— están diseñadas precisamente para el régimen actual. Estas estrategias pueden inclinarse hacia la dispersión, perseguir una mitigación de la inflación dirigida y capturar valor relativo.

Este es un mundo que recompensa a los que se adaptan y penaliza a los que no. La flexibilidad no es solo una característica de una buena construcción de carteras hoy en día. Es la estrategia.