Los 100 primeros días de Trump

14 MAY, 2025

Autor: Amadeo Alentorn, responsable de renta variable sistemática de Jupiter AM

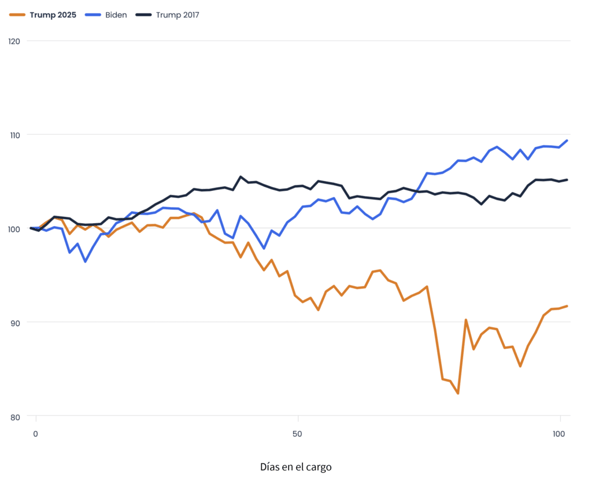

Los primeros 100 días en el cargo suponen un hito para cualquier presidente estadounidense y el presidente Donald Trump alcanzó ese momento señalado el 30 de abril de 2025. Aunque el optimismo que despertó la nueva administración dio un primer impulso a los mercados, el sentimiento pronto se enturbió debido a su política comercial nada ortodoxa y a la incertidumbre económica que ha generado.

Cuando Trump juró su segundo mandato como presidente de EE. UU. el 20 de enero de 2025, los mercados eran optimistas. La renta variable estadounidense subió al calor de las esperanzas de recortes de impuestos y desregulación. El S&P 500 marcó nuevos máximos históricos a mediados de febrero al descontar los inversores un gobierno favorable a los intereses de las empresas.

El discurso del gobierno sobre los aranceles hizo que cundiera el desánimo en los mercados en marzo, aunque en ese momento no se anunció ninguna medida concreta. El miércoles, 2 de abril, el «Día de la Liberación» de Trump, se anunció una serie de aranceles específicos para cada país. Los gravámenes sorprendieron a los inversores por su magnitud, lo que provocó un fuerte repliegue de las bolsas. «El arancel efectivo de EE. UU. se ha disparado muy por encima de los niveles alcanzados durante la Gran Depresión, mientras que las represalias de la mayoría de los socios comerciales han elevado considerablemente la tasa mundial», comentó posteriormente el profesor Pierre-Olivier Gourinchas, asesor económico y director de estudios del FMI1.

Los inversores tuvieron una segunda sorpresa el 9 de abril, cuando Trump anunció una pausa de 90 días en los aranceles de los países que no habían contraatacado. Eso provocó un rebote parcial de las bolsas. Trump anunció también unos aranceles sustanciales sobre China, que había tomado represalias, mientras que se mantiene el arancel del 10% sobre la mayor parte del resto de países.

Rentabilidad del S&P 500 (recalculada en base 100)

Datos económicos dispares

A pesar de la agitación de los mercados financieros, algunos indicadores económicos recientes de EE. UU. emiten señales de resistencia. Las solicitudes de subsidio de desempleo correspondientes a la semana del 19 de abril aumentaron ligeramente (6.000) hasta 220.000, de acuerdo con las previsiones, lo que sugiere que la economía estadounidense aguanta2. Las ventas minoristas crecieron un 1,4% en marzo en tasa mensual, debido posiblemente a que los consumidores compraron bienes importados en previsión de los aranceles. Las ventas de coches fueron especialmente buenas3.

Por otro lado, han aparecido señales de deterioro de la confianza. El índice de confianza de los consumidores de la Universidad de Michigan descendió hasta 52,2 en su lectura definitiva de abril, frente al 57,0 de marzo, lo que supone el cuarto mes consecutivo de caídas. «Los consumidores percibían riesgos en diversos aspectos de la economía, debido en gran parte a la incertidumbre existente en torno a la política comercial y la posibilidad de que la inflación vuelva a subir. Las expectativas laborales siguieron siendo sombrías», afirmaba el estudio4. Los recortes de empleo por parte del Departamento de Eficiencia Gubernamental (DOGE) podrían empeorar los datos futuros del mercado laboral. Estos recortes todavía no han aparecido en los datos oficiales, ya que están siendo impugnados por los sindicatos en los tribunales.

El índice de directores de compras del sector manufacturero de China cayó hasta 49 en abril, su lectura más baja desde diciembre de 2023, y las pequeñas empresas estadounidenses que dependen de las manufacturas chinas podrían verse especialmente afectadas. El mercado, a diferencia de los datos económicos, mira al futuro. A fecha 28 de abril de 2025, el S&P 500 había perdido alrededor de un 9% desde la toma de posesión de Trump. Aunque ha caído, el índice probablemente ha descendido menos de lo que lo habría hecho si los aranceles anunciados el 2 día hubieran entrado plenamente en vigor.

Puede que muchos actores del mercado esperen que los aranceles queden diluidos. Eso podría ocurrir mediante acuerdos comerciales bilaterales o si la administración estadounidense termina echándose atrás. Una primera señal podría ser la atenuación del impacto de los aranceles sobre la industria automovilística que se anunció el día 29 de abril y que permitió a las empresas con fábricas en suelo estadounidense reducir los aranceles que pagan por los componentes importados. La Casa Blanca señaló que la intención de esta medida era aliviar la situación de las empresas durante dos años mientras rediseñan sus cadenas de suministro.

Para leer más, visitar jupiteram.com.

1 Pierre-Olivier Gourinchas, asesor económico y director de estudios del FMI, Amid trade tensions and high policy uncertainty, the path forward will be determined by how challenges are confronted and opportunities embraced, 22 de de abril de 2025. Disponible en https://www.imf.org/en/Blogs/Articles/2025/04/22/the-global-economy-enters-a-new-era

2 Departamento de Trabajo de EE. UU., nota de prensa, 24 de abril de 2025. Disponible en https://www.dol.gov/sites/dolgov/files/OPA/newsreleases/ui-claims/20250630.pdf

3 Oficina del Censo de EE. UU., Advance Monthly Sales for Retail and Food Services, 16 de abril de 2025. Disponible en https://www.census.gov/retail/sales.html

4 Universidad de Michigan, Survey of Consumers, Final results for April 2025. Disponible en https://www.sca.isr.umich.edu/

Riesgos de la estrategia Jupiter Merian Global Equity Absolute Return

Riesgo de inversión: Aunque el fondo trata de ofrecer rentabilidades positivas con independencia de las condiciones del mercado, no existe garantía alguna de que este objetivo vaya a alcanzarse. Además, el fondo podría superar su límite de volatilidad.

Podría producirse la pérdida de una parte o la totalidad del capital invertido. Riesgo de acciones de empresas (es decir, títulos de renta variable): El valor de las acciones de empresas (títulos de renta variable) e inversiones similares podría disminuir y aumentar en respuesta al comportamiento de cada empresa y puede verse afectado por los movimientos diarios de la bolsa y las condiciones generales del mercado.

También pueden influir factores como la política, las noticias económicas, los beneficios empresariales y los acontecimientos societarios importantes.

Riesgo de tipos de cambio: El fondo puede estar expuesto a diferentes monedas y podría recurrir a técnicas para reducir los efectos de las variaciones de los tipos de cambio entre la moneda de las inversiones subyacentes y la moneda de cuenta del fondo. Estas técnicas podrían no eliminar completamente el riesgo de tipos de cambio. El valor de sus participaciones puede subir o bajar a consecuencia de los movimientos de los tipos de cambio.

Riesgo relacionado con el programa Stock Connect: El fondo puede invertir en acciones A chinas a través de Stock Connect, el programa que conecta las bolsas de China y Hong Kong (“Stock Connect”). Stock Connect se rige por una normativa que no se ha sometido a pruebas y que está sujeta a cambios.

Los límites a la negociación de valores y las restricciones a la propiedad por parte de entidades extranjeras pueden condicionar la capacidad del fondo para desarrollar su estrategia de inversión.

Riesgo de derivados: El fondo utiliza derivados para generar rentabilidades y/o para reducir los costes y el riesgo total del fondo. El uso de derivados puede conllevar un mayor grado de riesgo.

Un movimiento pequeño en el precio de una inversión subyacente puede dar lugar a un movimiento desproporcionadamente grande en el precio de la inversión en derivados. Los derivados también conllevan un riesgo de contraparte, es decir, el riesgo de que las entidades que actúan como contrapartes de los derivados no puedan cumplir con sus obligaciones contractuales.

Para obtener información más detallada sobre los riesgos, le rogamos que consulte la sección «Factores de riesgo» del folleto. El valor de las inversiones y la renta derivada de ellas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad que invirtieron en un principio. Las variaciones de los tipos de cambios pueden provocar fluctuaciones al alza o a la baja en el valor de las inversiones en el extranjero. Le rogamos que consulte la política de inversión, que se expone en el folleto del fondo.

The value of active minds –pensamiento independiente: Una característica clave del enfoque de inversión de Jupiter es que evitamos adoptar una opinión interna, prefiriendo permitir que nuestros gestores de inversiones especializados formulen sus propias opiniones sobre su clase de activos. Por lo tanto, cabe señalar que todas las opiniones expresadas, incluidas las relativas a cuestiones medioambientales, sociales y de gobernanza, son las del autor o autores y pueden diferir de las opiniones de otros profesionales de la inversión de Jupiter.

Información importante: Este documento de marketing está destinado a profesionales de la inversión* y no debe ser utilizado ni beneficiar a otras personas. Este documento tiene fines meramente informativos y no constituye asesoramiento de inversión. Las fluctuaciones del mercado y los tipos de cambio pueden provocar que el valor de una inversión aumente o disminuya, y es posible que recupere menos de lo que invirtió inicialmente. Las opiniones expresadas son las de las personas mencionadas en el momento de la redacción, no son necesariamente las de Jupiter en su conjunto y pueden estar sujetas a cambios. Esto es especialmente cierto en períodos de cambios rápidos en las circunstancias del mercado. Se ha hecho todo lo posible para garantizar la exactitud de la información, pero no se ofrece ninguna garantía al respecto. Publicado en el Reino Unido por Jupiter Asset Management Limited (JAM), con domicilio social en The Zig Zag Building, 70 Victoria Street, Londres, SW1E 6SQ, autorizada y regulada por la Financial Conduct Authority. Publicado en la UE por Jupiter Asset Management International S.A. (JAMI), con domicilio social en 5, Rue Heienhaff, Senningerberg L-1736, Luxemburgo, autorizada y regulada por la Commission de Surveillance du Secteur Financier. Queda prohibida la reproducción total o parcial de este documento sin la autorización previa de JAM/JAMI.