La correlación entre la renta variable y la renta fija experimentó alocadas oscilaciones, pasando de ser agradablemente negativa, a ser positiva en el peor de los casos.

Kevin Thozet, miembro del comité de inversión de Carmignac, resume el 2023 en 10 claves:

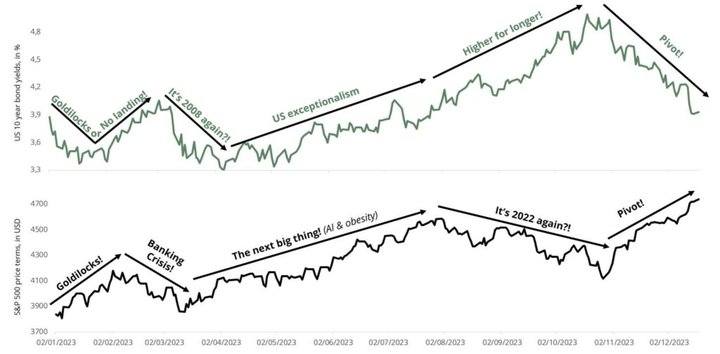

El crecimiento de EE.UU. sorprende al alza. Se esperaba que la mayor economía del mundo se estancara al entrar en 2023. De hecho, este año volverá a crecer por encima de su potencial, cerca del 2,5%.

... pero en el caso de China ocurrió todo lo contrario. Las esperanzas de la reapertura duraron poco y la economía se estancó.

La desinflación continuó. El índice de precios al consumo pasó de cerca del 10% en la zona euro a menos del 2,5% en los últimos 12 meses (y del 6% al 3% en EE.UU.). Todos los componentes bajaron, aunque los servicios básicos no se desaceleraron tan rápidamente como los demás.

Los tipos de interés oficiales de los mercados desarrollados alcanzaron su nivel más alto en 23 años y se mantuvieron en ese nivel.

Los mercados de renta fija se debatieron entre los temores de recesión, las esperanzas de recuperación (y los temores) y la desinflación. En el caso de los bonos soberanos, vimos movimientos diarios (+2% en ciertos días) no vistos desde la Gran Crisis Financiera.

La volatilidad de la renta variable y la renta fija divergieron. La volatilidad de la renta variable volvió a los niveles previos a la crisis, mientras que la de la renta fija se mantuvo en niveles récord, una deriva habitual a medida que avanzaba el ciclo alcista.

Los mercados de renta variable desarrollados avanzaron, alcanzando máximos históricos. Los mercados de renta variable estadounidenses se vieron notablemente favorecidos por los llamados 7 magníficos y los valores de tratamiento de la obesidad, que subieron un +100% (¡sólo Bitcoin lo hizo mejor, con un +160%!). Por su parte, los sectores defensivos, como los servicios públicos, los productos básicos y la atención sanitaria (excluidos los fabricantes de medicamentos contra la obesidad) registraron rentabilidades casi negativas, al igual que la energía.

La dispersión fue el tema clave del año, tanto en los mercados de renta variable como en los de crédito. El aumento del coste del capital y el cambio radical de las narrativas a lo largo del año mantuvieron en vilo a los mercados. Fue un entorno ideal para los inversores en renta variable y renta fija, siempre que se situaran en el lado correcto de la curva de dispersión.

El carry fue el motor de rendimiento más favorecido este año, y con razón. Los mercados de crédito con grado de inversión y de alto rendimiento en euros rindieron un 7,5% y un 12% respectivamente este año. Con una volatilidad muy limitada, la clase de activos reclama el primer puesto en términos de rentabilidad ajustada al riesgo para el año.

La correlación entre la renta variable y la renta fija experimentó alocadas oscilaciones, pasando de ser agradablemente negativa, cuando se hundieron algunos bancos regionales estadounidenses, a ser positiva en el peor de los casos, y en el mejor, cuando el año terminó con un rally de todo tipo.