Claves para entender el rumbo económico en los próximos meses

5 JUN, 2025

Por Leticia Rial de RankiaPro

Con la inflación dando señales de moderación y la geopolítica marcando el pulso de los mercados, el segundo semestre del año parece que arrancará con más preguntas que certezas. ¿Volverá el crecimiento global a acelerarse? ¿Habrá aterrizaje suave o recesión técnica en las economías desarrolladas? ¿Podrá China reactivar su demanda interna?

En este contexto de transición, los inversores navegan un escenario en el que los matices importan más que los titulares. En este artículo analizamos las claves económicas que marcarán los próximos meses y los posibles escenarios que se abren en un mundo cada vez más interconectado y, por supuesto, más volátil, con la ayuda de los expertos de J. Safra Sarasin Sustainable AM, Aberdeen Investments e Ibercaja.

Economía estadounidense: un respiro efímero

Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM

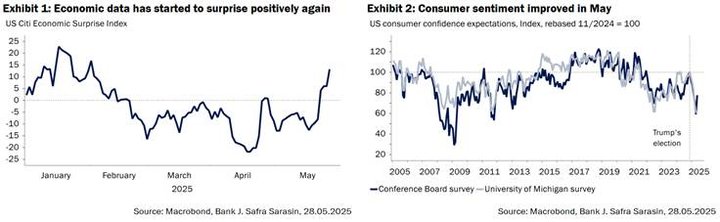

La economía estadounidense comenzó el segundo trimestre con una fuerza inesperada, impulsada por la mejora de la confianza, el descenso de la inflación en abril y el repunte de los mercados de renta variable. La tregua comercial entre EEUU y China, que redujo los aranceles y atenuó los temores de recesión, supuso un impulso clave. Las compañías y los consumidores también adelantaron sus compras para evitar futuros aranceles. Sin embargo, están apareciendo signos de tensión. Los costes de los insumos están subiendo, los márgenes de las compañías minoristas cayeron el mes pasado y las condiciones financieras se están endureciendo. Las normas de concesión de préstamos también se han vuelto más estrictas. Aunque los últimos datos han sido alentadores, es probable que los efectos de los elevados aranceles y la actual incertidumbre política pesen más en los próximos meses.

Según el modelo GDPNow de la Fed de Atlanta, la producción crece a un ritmo anualizado del 2,5%. Las encuestas sobre la confianza de las compañías y los consumidores parecen haberse estabilizado, si no mejorado ligeramente. El índice de sorpresa económica de Citi ha pasado a ser positivo tras pasar la mayor parte de los tres últimos meses en terreno negativo. La inflación también bajó en abril, desbaratando las expectativas. Todo esto es notable dado el reciente aluvión de aranceles, cambios de política, acuerdos y la persistente incertidumbre a la que se enfrentan compañías y hogares por igual (Gráficos 1 y 2).

¿Qué explica esta resistencia?

Un factor clave es el acuerdo alcanzado en Ginebra a principios de este mes entre EEUU y China, que se tradujo en una fuerte reducción de los aranceles bilaterales. Esto ha aliviado los temores de «estanterías vacías» y recesión en Estados Unidos. También ha señalado que la administración reconoce el daño económico que podría infligir una rápida desvinculación de China. En consecuencia, se ha concedido cierta visibilidad a las compañías. Los inversores, con razón o sin ella, parecen esperar que las suspensiones de 90 días de los denominados aranceles “recíprocos”, que expiran este verano (el 9 de julio para la mayoría de los países y el 14 de agosto para China), queden sin efecto. Por lo tanto, se espera que el tipo arancelario efectivo de EEUU se mantenga cerca de su nivel actual de ~14%, en lugar de volver a subir. El repunte de los mercados de renta variable ha reforzado todavía más la confianza de los consumidores.

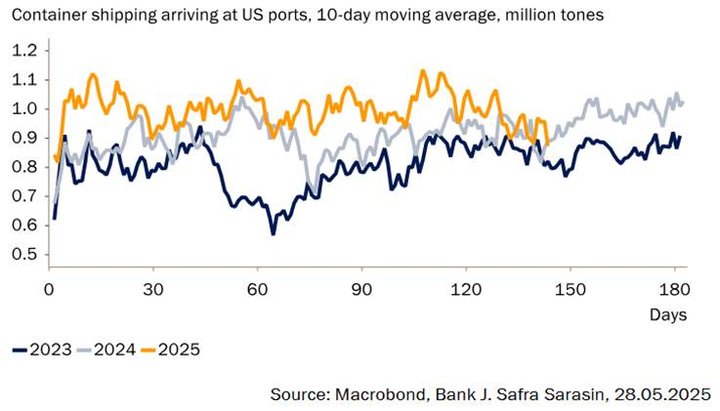

Otra razón de la reciente solidez reside en el comportamiento impulsado por los propios aranceles. Las compañías han adelantado los pedidos para anticiparse a los aranceles previstos y los hogares, por su parte, las de bienes duraderos, como los automóviles (Gráfico 3). Al mismo tiempo, la debilidad del dólar supone un modesto estímulo para los exportadores, y la bajada de los precios energéticos está impulsando los ingresos reales y el consumo.

Gráfico 3: Las compañías han acumulado reservas

Sin embargo, nada de esto sugiere que los aranceles y la incertidumbre sean inocuos. Los indicadores blandos, como el ISM y las encuestas manufactureras regionales de la Reserva Federal, apuntan a un incremento de los costes de los insumos. Los precios de producción (que miden los precios que los productores obtienen por sus productos) cayeron un 0,5% intermensual en abril, pero ello se debió en gran medida a un fuerte descenso de los márgenes de los servicios, en particular una caída del 1,6% en los servicios comerciales. Los márgenes de la venta al por mayor de maquinaria y vehículos se hundieron un 6,1%, haciéndose eco de informes anecdóticos de concesionarios de automóviles que venden existencias anteriores al arancel a precios anteriores al arancel. Esto sólo puede continuar hasta que se agoten las existencias antiguas. Cuando se agoten, es probable que el impacto de los aranceles se refleje más claramente en los precios al consumo. De hecho, los rastreadores en tiempo real, como Truflation, indican que la inflación subió 75 pb solo en mayo.

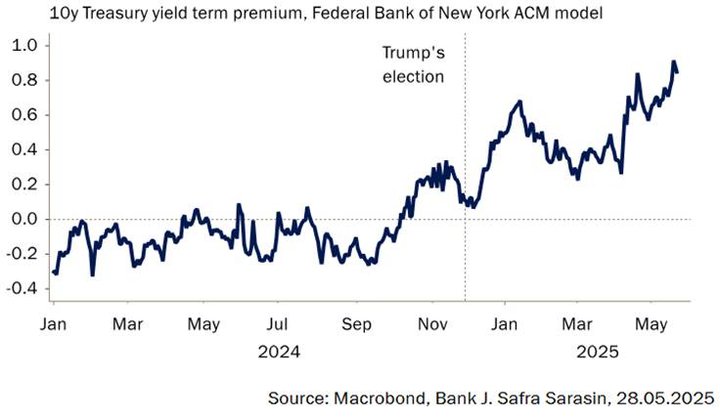

Como era de esperar, la elevada incertidumbre política también ha empezado a afectar a las condiciones financieras. La prima por plazo de los bonos del Tesoro a 10 años, medida por la Reserva Federal de Nueva York, ha subido 60 pb desde abril, hasta su nivel más alto en 10 años (Gráfico 4). Además, la última encuesta de la Fed a los responsables de préstamos revela que las condiciones de los préstamos a las Compañías se han endurecido en los últimos tres meses. Esto implica una nueva contracción del impulso crediticio, que suele presagiar un debilitamiento de la inversión y del gasto en bienes duraderos.

Gráfico 4: la prima por plazo ha aumentado considerablemente desde septiembre

En resumen, aunque los datos recientes sugieren una economía sorprendentemente robusta, el respiro puede resultar efímero. Es probable que los elevados aranceles y la incertidumbre política ejerzan un lastre más visible sobre la actividad en los próximos meses.

Economía china

Elizabeth Kwik, directora de inversiones en renta variable asiática de Aberdeen Investments

En las negociaciones comerciales entre EE.UU. y China celebradas en Ginebra en mayo se alcanzó un acuerdo para reducir los aranceles de forma considerable durante 90 días. Esta noticia animó al mercado chino frente a la decepción que provocaron los anuncios de estímulo en las últimas reuniones de los bancos centrales y del Gobierno. Los aranceles sectoriales de EEUU siguen vigentes, al igual que los de los productos electrónicos, que anteriormente se habían reducido un 20%, y los aranceles del primer mandato de Trump. La estimación inicial de nuestro equipo de Global Macro Research es que todo esto reduce el arancel medio de EEUU sobre China al 27% (con solo un aumento del 11% desde el inicio del segundo mandato de Trump).

La reducción de los aranceles se considera un paso importante hacia la resolución de los desequilibrios comerciales, y es probable que China haga concesiones en áreas reversibles para mantener su influencia en las conversaciones en curso. Las conversaciones iniciales crearán un mecanismo para continuar las discusiones comerciales durante los próximos 90 días. Entre los temas clave se incluirá la reducción de las restricciones a la exportación de tierras raras por parte de China, así como «cinco o seis» industrias estratégicas (como la farmacéutica o la siderúrgica) en las que EEUU buscará la independencia de China en la cadena de suministro. Reducir el déficit comercial de EEUU con China también sigue siendo un objetivo clave para la administración Trump.

Probablemente sea demasiado pronto para decir si la pausa es una reducción permanente, al igual que la pausa arancelaria recíproca más amplia. Prevemos que las negociaciones serán un proceso prolongado y nuestro equipo de Global Macro Research espera que los aranceles entre EEUU y China se establezcan en torno al 60%, como prometió Trump durante la campaña electoral. Dicho esto, la repentina pausa -y la posibilidad de llegar a un acuerdo- sugieren que los riesgos podrían inclinarse hacia un punto final más bajo.

En la actualidad, las empresas de alta calidad son la parte más atractiva del mercado chino, ya que ofrecen un valor excelente y unos beneficios resistentes, así como un delta a cualquier mejora del sentimiento. Aunque ambos países se han mostrado dispuestos a rebajar la tensión comercial, persiste cierto nivel de incertidumbre dada la escasa visibilidad sobre la probabilidad de alcanzar un acuerdo duradero. Vigilaríamos atentamente el desarrollo de las negociaciones a partir de ahora y seguiríamos favoreciendo a las empresas con características defensivas, incluidos aquellas con balances sólidos.

En nuestra opinión, está en marcha un proceso de rotación hacia la calidad, que debería continuar si se producen más buenas noticias, a medida que la confianza internacional se vea más afectada por las noticias relacionadas con los aranceles. A medida que los inversores recuperen la confianza en las empresas de calidad y las autoridades chinas mantengan su apoyo económico, seguimos confiando en que las compañías de alta calidad orientadas al consumo aprovecharán los próximos vientos favorables de las políticas.

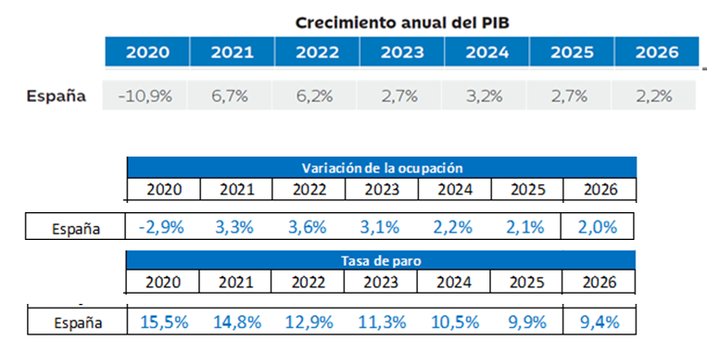

Economía española

Equipo de Ibercaja

Ibercaja ha presentado sus previsiones de crecimiento económico para este año 2025 y para 2026, revisando al alza el incremento del PIB en España, hasta el 2,7% en 2025 (dos décimas por encima de sus previsiones de diciembre) y avanzando un crecimiento del 2,2% para 2026.

El menor impacto que el esperado por los aranceles de Estados Unidos, la inercia positiva del mercado laboral, los salarios y el ahorro generado durante los últimos años, y la contribución que tendrá el impulso del sector inmobiliario son los tres factores que han llevado a la entidad a revisar al alza su estimación del crecimiento del PIB español en dos décimas, para 2025. En 2026 Ibercaja prevé que el avance de la economía española se moderará hasta el 2,2%.

“La economía española no se encuentra entre las más expuestas a la guerra comercial abierta por Estados Unidos y la positiva inercia del consumo de los hogares y el despegue del sector inmobiliario pueden continuar generando un notable crecimiento endógeno. No obstante, algunos sectores sí pueden verse afectados de forma significativa. En lo que respecta a la inversión en defensa, el bajo punto de partida apunta a unas necesidades más elevadas que en otros países europeos”, concluyen los expertos de Ibercaja.