Debilitamiento del dólar estadounidense: ¿ha llegado el fin de su hegemonía?

16 MAY, 2025

Por Leticia Rial de RankiaPro

El dólar estadounidense atraviesa su peor inicio de año desde 1995, depreciándose más de un 8% frente a las principales monedas del mundo y marcando mínimos de seis meses. Factores como la agresiva política arancelaria de la administración Trump, el aumento del déficit fiscal y la pérdida de confianza en las instituciones estadounidenses han provocado una salida de capitales y una revalorización de divisas rivales como el euro y el yen.

El debilitamiento del dólar no solo complica la competitividad de las exportaciones estadounidenses, sino que también altera el equilibrio global, impactando desde los precios de las materias primas hasta las decisiones de los bancos centrales en Asia y Europa.

La pregunta que se hacen ahora los mercados es si este retroceso marca el inicio del fin del reinado del dólar como moneda de referencia internacional. Los expertos de las gestoras internacionales Wellington Management y J. Safra Sarasin Sustainable AM nos dan las claves.

Marco Giordano, director de inversiones en Wellington Management

La erosión de la integridad institucional de Estados Unidos puede debilitar aún más el estatus del dólar como moneda reserva y alterar las salidas globales de capital. Un riesgo que puede correr la administración Trump es que, debido a la pérdida de confianza, los países estén menos dispuestos a negociar que en el pasado. Este riesgo se ha acelerado con el anuncio de aranceles de la administración y es poco probable que se disipe incluso si algunos de estos aranceles se han pausado por 90 días antes de su aplicación. Existe una mayor probabilidad de que aumente el nacionalismo económico y la repatriación de capitales. Esperamos que este anuncio sea el desencadenante, o al menos el acelerador, de salidas netas de capital de los activos financieros estadounidenses hacia la renta fija mundial, lo que debería implicar primas de riesgo mucho más elevadas y mayores rendimientos de los bonos a largo plazo para EE.UU. En el resto del mundo, esto podría ser un factor técnico de peso para apoyar a los activos financieros no estadounidenses, con la renta fija europea, japonesa y china beneficiándose potencialmente de las salidas estadounidenses.

La divisa y los bonos del Tesoro estadounidense ya han deshecho más que completamente el movimiento desde las elecciones de noviembre de 2024. El euro, el yen y el franco suizo han seguido apreciándose en su cruce frente al dólar, ya que los inversores se refugian en divisas seguras en medio de la creciente incertidumbre geopolítica.

El dólar estadounidense enfrentará vientos en contra debido a las preocupaciones sobre el crecimiento y la desaparición del excepcionalismo

Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM

A corto plazo: el dólar ha mostrado una tendencia a la baja en las últimas semanas, ya que los indicadores de actividad de EE. UU. han señalado debilidad debido a la elevada incertidumbre política y macroeconómica. En cambio, los datos duros siguen siendo sólidos, con un mercado laboral estadounidense resistente. Hemos adoptado una postura cautelosa respecto al dólar, especialmente tras el anuncio del presidente Trump sobre aranceles recíprocos muy altos a los socios comerciales de EE. UU., lo que, en nuestra opinión, representa un riesgo importante de recesión. La posición especulativa neta se mantiene equilibrada entre los bajistas y los alcistas del dólar.

A medio plazo: la probable agenda política de Trump sugiere que la trayectoria de recortes de tasas de la Reserva Federal será moderada, pero el aumento de los riesgos de crecimiento podría obligar a la Fed a realizar más recortes de los que el mercado actualmente anticipa, lo que debería contribuir a los vientos en contra para el dólar a corto plazo. Con el excepcionalismo estadounidense desvaneciéndose, EE. UU. debería experimentar salidas de capital que seguirán presionando al dólar a la baja. En este contexto, somos menos propensos a ver al dólar ganar terreno en caso de una recesión global en esta ocasión. Los planes de la administración Trump para hacer menos atractivos los activos en dólares de reserva para los tenedores extranjeros constituyen otro riesgo a la baja.

A largo plazo: la combinación de alta incertidumbre política y las continuas grandes necesidades de financiación externa de EE. UU. constituye un viento en contra estructural para el dólar, en el que la mayor parte de las divisas de los países del G10 y los mercados emergentes de materias primas deberían seguir rebotando frente al dólar, que está altamente valorado.

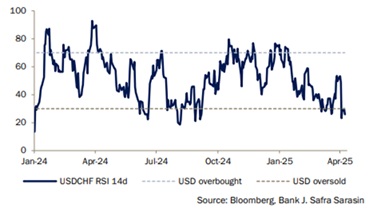

Factores a corto plazo y sentimiento del mercado

Índice de fuerza relativa (RSI)