¿Cómo invierte el fondo Jupiter Merian Global Equity Absolute Return?

Actualizado:

24 FEB, 2026

Por Xiaoying Zhou de RankiaPro

El fondo Jupiter Merian Global Equity Absolute Return (Clase I USD Acc) es una estrategia de gestión alternativa clasificada como Equity Market Neutral. Su objetivo primordial es generar retornos absolutos con una correlación mínima respecto a los mercados de renta variable tradicionales, utilizando un enfoque puramente sistemático y cuantitativo.

1. Datos generales del fondo

- ISIN: IE00BLP5S684

- Fecha de creación: 30/06/2009

- Perfil de Riesgo: 2/7

- Divisa de Referencia: USD

- Gastos corrientes: 0,81%

- Índice de referencia: US Effective Federal Funds Rate

2. Análisis cualitativo

Jupiter Merian Global Equity Absolute Return es un fondo de gestión activa. La construcción de la cartera se basa en el análisis diario y sistemático de las empresas más grandes y líquidas del mundo.

Filosofía de inversión del Jupiter Merian Global Equity Absolute Return

La gestión corre a cargo del equipo de renta variable sistemática de Jupiter AM, liderado por Amadeo Alentorn. La premisa fundamental del fondo es que los mercados no son plenamente eficientes debido a los sesgos conductuales (behavioral biases) de los inversores, como el gregarismo o la aversión a la pérdida. El proceso busca explotar estas anomalías mediante un enfoque puramente impulsado por datos, eliminando la subjetividad humana del proceso de selección.

Proceso de inversión y factores

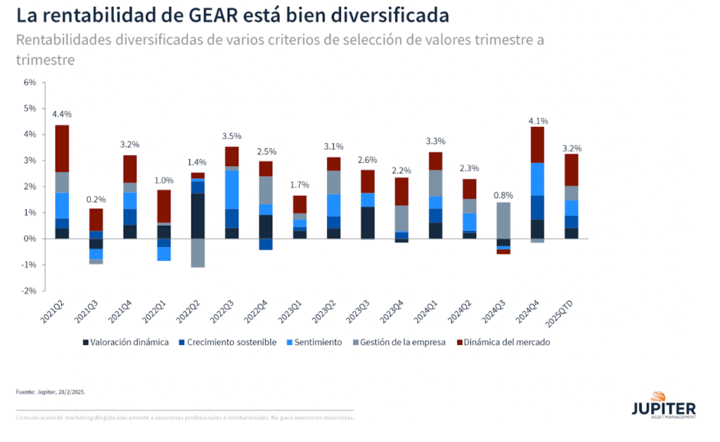

El equipo del Jupiter Merian Global Equity Absolute Return monitoriza un universo de aproximadamente 7.000 compañías globales, seleccionando diariamente posiciones largas y cortas basadas en cinco criterios propietarios independientes:

- Valoración dinámica: identificación de activos infravalorados según métricas de flujo de caja.

- Crecimiento sostenible: enfoque en la calidad del balance y recurrencia de beneficios.

- Gestión empresarial: evaluación de la eficiencia en la asignación de capital.

- Sentimiento de mercado: análisis de revisiones de analistas y flujos de mercado.

- Entorno macroeconómico: adaptación del peso de los factores anteriores según el régimen de mercado actual.

La cartera se rebalancea diariamente para asegurar que la Beta proyectada sea alrededor de 0 y la exposición neta al mercado permanezca neutral (cerca del 0%).

3. Análisis cuantitativo

Los datos presentados a continuación reflejan el cierre del último informe mensual disponible (enero de 2026).

Métricas de rentabilidad y benchmark

A 31 de enero de 2026, el fondo Jupiter Merian Global Equity Absolute Return ha demostrado una capacidad robusta para generar retornos consistentes, batiendo holgadamente su objetivo de superar el US Federal Funds Target Rate. El exceso de retorno en el último año ha sido impulsado principalmente por el libro corto en sectores de alto crecimiento que sufrieron correcciones de valoración.

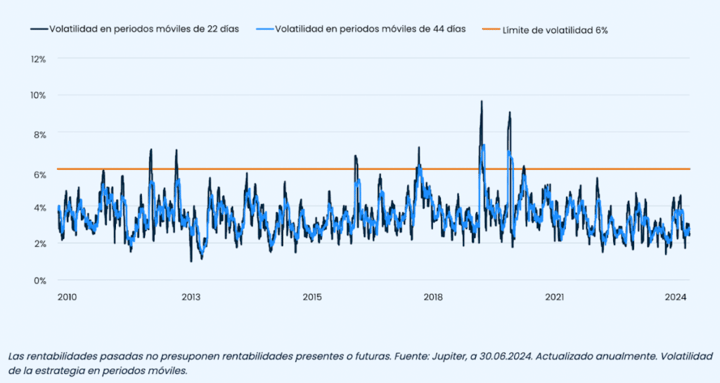

Gestión del riesgo y volatilidad

Jupiter Merian Global Equity Absolute Return opera bajo una estricta disciplina de volatilidad, con un objetivo interno de mantenerse por debajo del 6% anualizado.

El Ratio de Sharpe, que mide la eficiencia del retorno ajustado al riesgo, se sitúa significativamente por encima de la media de su categoría (Morningstar Alt - Equity Market Neutral), 2,02 vs 0,33.

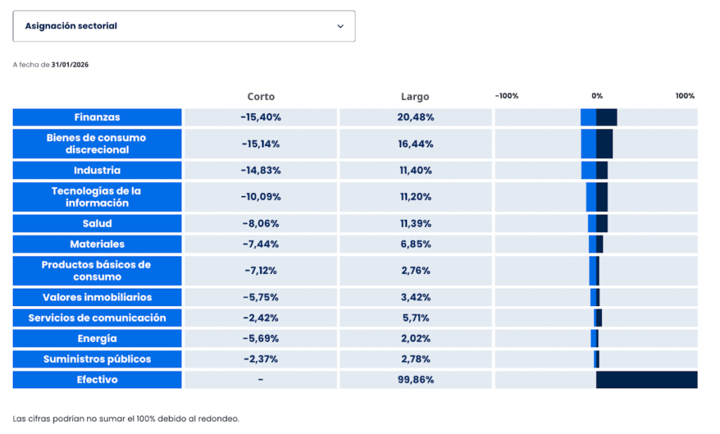

4. Construcción de cartera y posicionamiento

La estrategia destaca por su granularidad, manteniendo típicamente entre 800-850 posiciones.

El fondo Jupiter Merian Global Equity Absolute Return suele mantener una exposición bruta de aproximadamente el 200% (100% largos / 100% cortos). La exposición neta a cierre de enero se situó en el 0,14%, confirmando su perfil neutral.

Dado el uso de derivados para las posiciones cortas, el fondo mantiene una parte importante de su patrimonio en activos de alta liquidez como colateral. Entre sus mayores posiciones se encuentran Letras del Tesoro de EE. UU. (Treasury Bills), seguidas de posiciones largas en compañías tecnológicas de calidad como SK Hynix y Samsung Electronics.

Como conclusión, el GEAR es una herramienta de precisión para la gestión del riesgo de cola. En un escenario de tipos de interés normalizados, su capacidad para monetizar la dispersión entre valores le otorga una ventaja competitiva frente a fondos multiactivos tradicionales. Es un fondo Artículo 8 según el reglamento europeo SFDR, lo que garantiza una integración de criterios ESG robusta en su modelo cuantitativo.