Crédito privado: ¿sigue mereciendo la pena la prima de iliquidez?

Actualizado:

22 AGO, 2025

Autores: Emily Bannister, Head of Private Credit, y Sonali Wilson, Lead Investment Director - Private Credit, en Wellington Management

En la última década, el mercado de crédito privado ha crecido a más del doble del ritmo del conjunto de la industria de gestión de activos. Esta rápida expansión se debe, en gran medida, al atractivo de la prima de iliquidez histórica asociada a esta clase de activos. Sin embargo, en el contexto actual de incertidumbre y volatilidad, muchos propietarios de activos valoran cada vez más la liquidez.

A continuación, abordamos el núcleo de la cuestión: ¿sigue mereciendo la pena el rendimiento adicional del crédito privado?

¿Qué es la prima de iliquidez en el crédito privado?

La prima del crédito privado varía a lo largo del tiempo y entre los distintos subsectores del mercado. Esta prima compensa al inversor no solo por el riesgo de iliquidez, sino también por la complejidad, los factores de riesgo, la idiosincrasia de las operaciones y otros riesgos asociados. Inversiones habituales, como los préstamos directos, han ofrecido históricamente una prima de rentabilidad superior al 4% frente a mercados públicos comparables por debajo del grado de inversión. No obstante, nuestros estrategas en multiactivos emplean una estimación más prudente del 2% para inversiones en deuda privada generales. Además, la exposición al crédito privado puede aportar beneficios adicionales, como una mayor resiliencia y diversificación de la cartera.

Evaluar el crédito privado en mercados volátiles

Tanto si se estima una prima del 2% como si se considera superior al 4%, los inversores deben tener en cuenta el coste en términos de liquidez al evaluar el atractivo del crédito privado. Desde nuestro punto de vista, la pregunta «¿Merece la pena la prima de iliquidez?» en realidad engloba tres cuestiones distintas:

- ¿Qué subsectores ofrecen primas de rentabilidad especialmente atractivas de cara al futuro?

- ¿Es viable asumir el nivel de iliquidez necesario para acceder a esas primas?

- ¿Cómo contribuyen las características propias del crédito privado a mitigar los riesgos?

Creemos que los propietarios de activos obtendrán mejores resultados si abordan estas tres cuestiones desde una perspectiva práctica y enfocada en la implementación:

- Centrarse en las áreas con primas previstas superiores a la media

Una estrategia que los inversores pueden adoptar para afrontar la actual incertidumbre del mercado es exigir una prima superior a la media para invertir en mercados privados. Aunque algunos segmentos del mercado de crédito privado han registrado un estrechamiento de diferenciales, aún existen numerosos nichos donde estos siguen siendo atractivos en comparación con sus niveles históricos.

Por ejemplo, los diferenciales en el mercado público de crédito corporativo estadounidense están especialmente ajustados, mientras que en el crédito privado con grado de inversión no lo están tanto. Además, la prima de diferencial del crédito privado con grado de inversión frente al mercado público se sitúa actualmente en el percentil 74, un nivel históricamente elevado. En nuestra opinión, centrarse en asignaciones con este nivel de prima puede mejorar significativamente la propuesta de valor.

- Calcular las necesidades de liquidez (y plantearse disponer de una reserva)

Aunque en los últimos años la exposición al crédito privado ha aumentado de forma generalizada entre los distintos tipos de inversores, su magnitud varía en función de las necesidades específicas y de la tolerancia a la iliquidez de cada propietario de activos. Por ejemplo, quienes están más orientados a la gestión de pasivos o a requerimientos regulatorios (como los fondos de pensiones y las aseguradoras) pueden permitirse un mayor presupuesto de iliquidez, ya que su objetivo suele ser maximizar el rendimiento por unidad de riesgo. Por el contrario, aquellos con un enfoque más táctico (como fundaciones y family offices) buscarán obtener la mayor rentabilidad absoluta posible a partir de la iliquidez. En un entorno de elevada volatilidad e incertidumbre, es fundamental que los inversores revisen sus previsiones sobre necesidades de liquidez a futuro. La modelización de escenarios de flujos de caja y los test de estrés sobre los resultados del mercado pueden ayudar a reducir la incertidumbre y a estimar sus posibles repercusiones.

Además, al acceder a segmentos de la clase de activos con una prima prospectiva superior a la media frente a los mercados públicos, los inversores pueden generar una reserva de liquidez que les ayude a gestionar el riesgo de iliquidez durante los periodos de mayor incertidumbre.

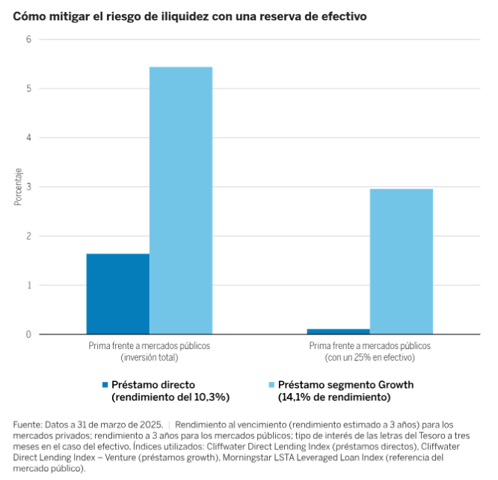

Por ejemplo, un propietario de activos con margen para asumir iliquidez a largo plazo, pero con dudas a corto plazo sobre el mercado, podría optar por mantener en efectivo un 25% de su asignación prevista a crédito privado como «liquidez disponible». Este enfoque reduciría la rentabilidad a corto plazo, pero aumentaría la liquidez de la cartera (gráfico 1). De hecho, incluye un caso práctico sobre el valor de la prima de rendimiento en distintos subsectores del crédito privado. Los préstamos del segmento Growth siguen ofreciendo una prima del 3% respecto a los mercados públicos incluso con una reserva de efectivo del 25%, lo que permite a los propietarios de activos alcanzar la prima del 2-4% que suele fijarse como objetivo. Sin embargo, una reserva de efectivo similar reduciría la prima histórica de los préstamos directos al 0,1%, lo que puede no ser suficiente para algunos inversores en el entorno actual.

Gráfico 1

- Aprovechar las particularidades del crédito privado

Por último, el crédito privado presenta una serie de características específicas que pueden resultar beneficiosas en entornos de incertidumbre. Comprender cómo funcionan estas palancas puede ayudar a los propietarios de activos a seleccionar las estrategias y gestores más adecuados para alcanzar sus objetivos en el mercado actual. En nuestra opinión, hay tres características clave que conviene destacar en la asignación actual a crédito privado:

- Garantías: en los mercados públicos de crédito corporativo, los diferenciales de crédito se sitúan actualmente por debajo de su media histórica. Esta situación podría derivar en una mayor volatilidad en el futuro, con tensiones crediticias potencialmente amplificadas por el elevado nivel de partida de las valoraciones. En este contexto, las garantías destinadas a la protección crediticia que ofrece el mercado de crédito privado —como la obligación de mantener los coeficientes de apalancamiento por debajo de cierto umbral, disponer de un nivel mínimo de liquidez o limitar la capacidad de contraer nueva deuda sin el consentimiento de los prestamistas— pueden ser herramientas eficaces para mitigar dichas tensiones.

- Cláusulas suelo: uno de los factores que explican los estrechos diferenciales mencionados es el aumento de los tipos del Tesoro estadounidense en los dos últimos años. Ahora bien, existe una contrapartida: muchos instrumentos de crédito privado son deuda a tipo variable y ofrecen cupones basados en un tipo de referencia —como el SOFR o el Prime— más un diferencial pactado de antemano. El carácter negociado del mercado de crédito privado permite a los gestores de inversión incluir «cláusulas suelo»: disposiciones contractuales que garantizan un tipo básico mínimo, protegiendo así a los propietarios de activos frente a caídas de los tipos de interés y, en la práctica, fijando los beneficios de un entorno de tipos elevados.

- Posibilidad de diversificación: el hecho de que los mercados de crédito privado sigan ofreciendo préstamos a una gama cada vez más amplia de perfiles en cuanto a garantías, tamaño y calidad permite a los inversores diversificar su exposición dentro del crédito privado. Este aspecto resulta especialmente relevante en la coyuntura actual, ya que los diferenciales del crédito público se sitúan en el percentil 18 de los últimos 15 años, lo que podría aumentar el riesgo de crédito en las carteras de muchos inversores institucionales. Por ejemplo, cabe plantearse complementar la exposición tradicional a la deuda corporativa con préstamos respaldados por activos menos correlacionados, como la deuda del sector inmobiliario comercial, la deuda de infraestructuras o la financiación basada en activos. En el actual contexto de volatilidad, consideramos que los distintos subsectores estarán impulsados por factores diferentes a lo largo de periodos más breves. La diversificación puede reforzar la propuesta de valor de esta clase de activos más allá de las primas de rentabilidad, favoreciendo una asignación al crédito privado más resiliente.

Dar prioridad a estrategias y gestores que mantengan una sólida disciplina en cuanto a garantías, que incluyan cláusulas suelo y que fomenten la diversificación de la cartera puede contribuir a que la iliquidez merezca la pena.

Conclusión

Los inversores con margen para asumir cierta iliquidez pueden seguir beneficiándose de la prima de rentabilidad del crédito privado (así como de otras posibles ventajas) pese a la incertidumbre del mercado. Ahora bien, la volatilidad actual exige adoptar un enfoque riguroso a la hora de asignar capital a esta clase de activos ilíquidos. Nuestra recomendación es que los propietarios de activos reevalúen sus necesidades de liquidez y realicen test de estrés sobre los posibles escenarios de mercado.

Es fundamental orientar las asignaciones hacia aquellos segmentos del mercado de crédito privado que ofrezcan la mejor compensación relativa por la iliquidez, se ajusten mejor a las nuevas necesidades de liquidez y permitan aprovechar las demás ventajas potenciales de esta clase de activos.