¿Cuáles son los factores destacables en cuanto a los resultados del 3T para las compañías europeas?

20 NOV, 2024

En primer lugar, cabe destacar que las empresas europeas obtuvieron resultados variopintos. En general, las cifras relacionadas con las ventas fueron decepcionantes; sin embargo, los BPA consiguieron devolver parte del optimismo con ligeras subidas de puntos básicos.

La peor parte de los resultados empresariales se lo han atribuido compañías con alta exposición en China. Por desgracia, las compañías con las que nos hemos reunido últimamente no nos han informado de una mejora por el momento. De manera optimista, dentro del sector inmobiliario, sí que se han anunciado nuevas medidas, pero en lo que respecta al consumo no hemos conocido el anuncio de ningún paquete de ayudas.

Finalmente, los aranceles siguen acechando a los sectores del automóvil y el lujo, que no terminan de levantar cabeza.

Entonces, ¿este “momentum” de mercado no impulsará a la renta variable europea?

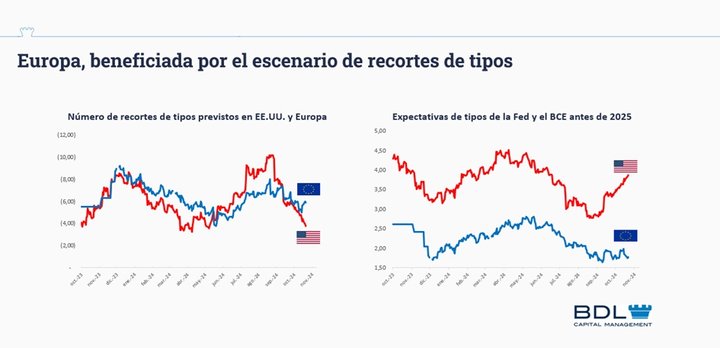

En primer lugar, no podemos olvidar que el escenario de las bajadas de tipos en el que nos encontramos sigue favoreciendo a la renta variable europea. Además, con la economía alemana debilitándose y unas expectativas de crecimiento tímidas (+0,8% en 2024e) del mercado europeo, creemos que Lagarde mantendrá un enfoque dovish.

Como hemos comentado antes, hemos mantenido varias reuniones con las empresas y hemos sacado varios puntos clave, pero uno de ellos sin duda ha sido el problema que está suponiendo la financiación, debido a la alta tasa de interés.

Es probable que el BCE vuelva a bajar los tipos mientras la situación no mejore (¿50 puntos básicos en diciembre?), para estimular la demanda y fortalecer la economía.

Es interesante observar que hace dos meses, el mercado esperaba 10 recortes de tipos por parte de la Fed, frente a los 4 actuales. Actualmente, se espera que los tipos se sitúen en un 4% para finales de 2025. Mientras que en Europa las expectativas de número de recortes de tipos se han mantenido prácticamente invariable, lo que nos sitúa en una bajada de 1,75% para finales del año que viene.

Esto nos hace pensar que nos encontramos en un punto bajo en términos del ciclo de beneficios y los tipos serán los catalizadores capaces de apoyar las revisiones de estos.

¿Qué opina del impacto de Donald Trump?

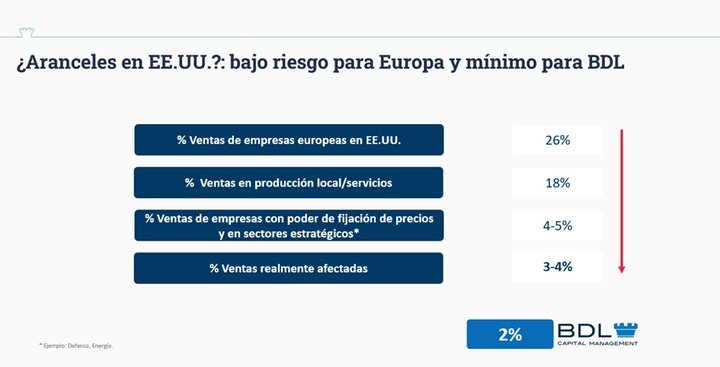

La realidad es que es una de las preguntas que más nos hemos enfrentado. Aunque bajo nuestro punto de vista, tras realizar un denso estudio en el que hemos puesto en el foco el tema de los aranceles, entre otros, hemos comprobado que dichos impuestos repercutirían en un 3-4% en la facturación de las empresas europeas, considerándolo en un primer momento como algo de bajo riesgo.

¿Qué tipo de empresas buscamos actualmente?

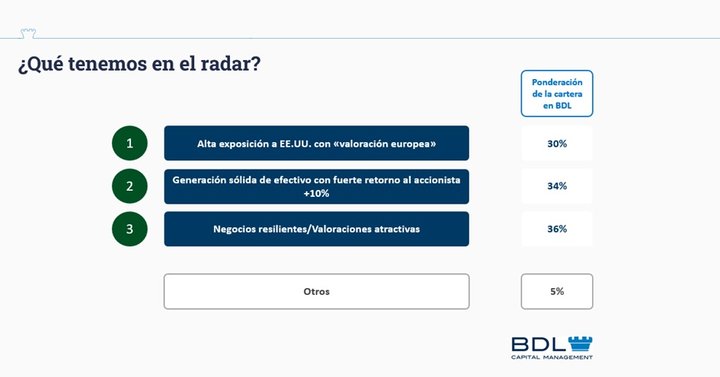

En este entorno de mercado, buscamos sobre todo tres tipos de empresas:

- Valores que estén expuestos primordialmente a Estados Unidos y cuyas valoraciones estén dentro de rangos razonables.

- Empresas con un balance de gestión sólido, que sean capaces de devolver al accionista un efectivo de entre un 10-12% anualmente.

- Y, por último, compañías de alta calidad con valoraciones atractivas. Por ello, hemos invertido recientemente en el sector de la cerveza y el sanitario.

La composición de nuestra cartera en el BDL Convictions y BDL Rempart Long Portfolio quedaría definida de la siguiente manera:

La última pregunta (¡e irritante!) es por qué no favorecer la gestión pasiva en este entorno.

Realmente estamos en un momento de mercado en el que, tras las elecciones en EE.UU., con Europa que parecer vivir una ralentización de su economía y con el gigante asiático que no pasa por su mejor momento, creemos que en el medio plazo podemos ver ineficiencias de mercado, las que la gestión activa aprovecharía en mejor medida que una gestión pasiva.

Por ello, seguimos recomendando la puesta en valor de una gestión activa de calidad, que se enfoque en las oportunidades de mercado, poniendo el foco en compañías de alta calidad.