Defensa y disciplina: cómo mantener la calma en medio de la tempestad

8 MAY, 2025

Autor: Kent Hargis, PhD, Chief Investment Officer - Strategic Core Equities, Portfolio Manager - Global Low Carbon Strategy, AllianceBernstein

Una estrategia defensiva bien planificada puede dotar de resiliencia a las carteras de renta variable en un entorno de mercado muy difícil.

La volatilidad del mercado de renta variable está poniendo a prueba hasta a los inversores más experimentados. No obstante, la aplicación de principios estratégicos de inversión defensiva puede ayudar a mantener el rumbo de las carteras en períodos de incertidumbre extrema.

La errática agenda arancelaria de Donald Trump hace que formular previsiones de beneficios resulte harto complicado para las empresas y los inversores. Por otra parte, parece que se desvanece la supremacía de las «Siete Magníficas» en los mercados de renta variable. Esto ha hecho que se amplíe enormemente el abanico de resultados para las empresas en un clima de temor por una desaceleración o recesión de la economía, y en un período en el que las rentabilidades de los mercados de renta variable podrían ampliarse y presentar divergencias regionales.

Lógicamente, todo ello genera nerviosismo entre los inversores, pero reducir la exposición a renta variable puede ser contraproducente. Como gestores de carteras defensivas de renta variable, nuestro objetivo es ayudar a los inversores a ganar suficiente confianza para seguir invertidos en acciones a largo plazo.

La volatilidad es un viaje de ida y vuelta

Hay que recordar que la volatilidad se mueve en dos direcciones: hacia arriba y hacia abajo.

De hecho, los inversores que redujeron la exposición a renta variable cuando los mercados estadounidenses se desplomaron un 12% la semana posterior al 2 de abril, cuando Trump anunció sus aranceles, habrían sufrido pérdidas y desperdiciado la posibilidad de participar en las ganancias tras el rebote del mercado una semana después. Es prácticamente imposible determinar los puntos de inflexión del mercado en el mejor de los entornos, y no digamos cuando los mercados están a merced de cambios impredecibles en las políticas.

Muchas veces, los momentos de miedo extremo van seguidos de fuertes rebotes de la renta variable. Nuestro análisis demuestra que cuando el VIX, un índice que mide la volatilidad del mercado de renta variable estadounidense, alcanzó niveles extremos durante las crisis más graves de los mercados ocurridas desde el año 2000, las rentabilidades del S&P 500 y el MSCI World alcanzaron una media del 34,4% y el 37,4%, respectivamente, en los 12 meses siguientes.

Aunque no sabemos cómo evolucionará la actual guerra comercial, creemos que seguir en el mercado es la mejor opción que tienen los inversores para capturar potencial de rentabilidades sólidas de la renta variable a largo plazo.

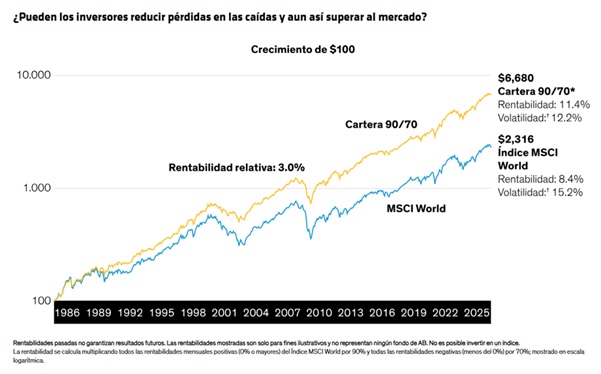

Es fundamental reducir las pérdidas en mercados bajistas

Evidentemente, es fácil perder la confianza en un plan estratégico cuando los mercados viven tiempos turbulentos. Sin embargo, las rentabilidades de la renta variable suelen ser mejores de lo esperado cuando los peores escenarios no llegan a materializarse.

¿Cómo evitar pues sucumbir a la aversión al riesgo? Creemos que la clave está en construir una cartera cuyo propósito sea crear patrones de rentabilidad más fluidos en mercados volátiles. El objetivo es moderar las pérdidas absolutas cuando los mercados caen, capturando a su vez la mayor parte de las ganancias del mercado (aunque no todas) cuando estos se recuperan. Cuando una cartera modera sus pérdidas durante los descensos de los mercados, el trecho que deberá para recuperarse de esas pérdidas será mucho menor. Nuestro análisis señala que una estratégica que trate de capturar el 90% de las ganancias del mercado, pero solo un 70% de las pérdidas, puede incluso superar en rentabilidad al mercado en general a largo plazo (Gráfico).

Muchos inversores se centran en el riesgo relativo de una cartera en comparación con un índice de referencia. No obstante, creemos que un cambio de enfoque en lo que respecta al riesgo absoluto —que mitigue el riesgo bajista— puede ayudar a contrarrestar esa aversión al riesgo que condiciona la psicología del inversor y suele acarrear malas decisiones cuando se instala el miedo. Además, no asumir ningún riesgo es tan peligroso como asumir demasiado, ya que se perdería la posibilidad de aprovechar el potencial de recuperación.

La valoración de las inversiones es especialmente relevante en el contexto actual de mercados que se están distendiendo. En años recientes, las acciones de las "Siete Magníficas" alcanzaron precios elevados debido al interés por la inteligencia artificial. Aunque estas empresas son atractivas, es importante considerar la inversión en función de filosofías y ponderaciones adecuadas. En mercados concentrados, existe una tendencia hacia acciones de gran tamaño, lo que puede tener implicaciones si los mercados se distienden.

Las valoraciones de acciones vinculadas a la IA han disminuido y la volatilidad ha aumentado, lo que subraya la importancia de una diversificación defensiva. Las carteras pueden beneficiarse al enfocarse en empresas de servicios, que son menos afectadas por aranceles, y al ser selectivas con la tecnología, prefiriendo software sobre semiconductores. También es interesante observar empresas con valoraciones atractivas en sectores vulnerables a aranceles y considerar la diversificación regional, dado que las empresas estadounidenses son más caras y vulnerables, mientras que las europeas y asiáticas presentan valoraciones más atractivas.

En este contexto de comercio global cambiante, es útil adoptar un enfoque disciplinado y estratégico para la inversión, evitando reacciones impulsivas y aprovechando las lecciones de crisis anteriores.