Es el momento del crédito de grado de inversión

9 OCT, 2024

Autor: Mike Reed, director de instituciones financieras globales en RBC BlueBay AM

En el ámbito de la renta fija de grado de inversión encontramos abundantes oportunidades y retos. El entorno actual de mercado favorece que los inversores vuelvan a interesarse por la clase de activo. Sin embargo, para poder tomar las decisiones de inversión adecuadas, resulta crucial entender la relación entre inflación y tipos de interés.

Los tipos básicos son uno de los principales factores impulsores de rentabilidad de la deuda de grado de inversión, y la inflación puede tener un impacto significativo sobre ellos.

La inflación aumentó de forma sustancial en 2021, cuando los gobiernos flexibilizaron las condiciones financieras en un intento de contrarrestar el impacto económico de la pandemia de covid. Se aprobaron algunas leyes que introdujeron medidas de estímulo fiscal en los mercados nacionales, como la Ley para la Reducción de la Inflación en Estados Unidos y otras iniciativas similares en el Reino Unido y el resto de Europa. Durante la pandemia las familias habían ido aumentando su nivel de ahorro, que los consumidores se apresuraron a gastar cuando la pandemia terminó, provocando así un fuerte incremento de la demanda y el consiguiente aumento de los precios, mientras los proveedores trataban de ajustarse al nuevo escenario.

A continuación, se produjo la invasión de Ucrania por parte de Rusia en 2022, lo que impulsó al alza los precios de productos básicos como los alimentos y la energía y provocó un repunte masivo de la inflación que llevó a los bancos centrales de ambos lados del Atlántico a subir los tipos de interés. El mundo fue ajustándose a este nuevo contexto, las subidas de tipos de interés afectaron tanto a las empresas como a los consumidores y la inflación comenzó a bajar de manera considerable.

Las subidas de tipos no hacen que la inflación reinvierta su tendencia y empiece a disminuir, pero sí que ralentiza la velocidad a la que suben los precios hasta acercarlos a un nivel que resulte más sostenible. Aun así los niveles de inflación siguen siendo elevados en Estados Unidos y en la eurozona en comparación con los que se registraban antes de 2021-2022.

¿Qué consecuencias tiene todo esto en los rendimientos de los bonos?

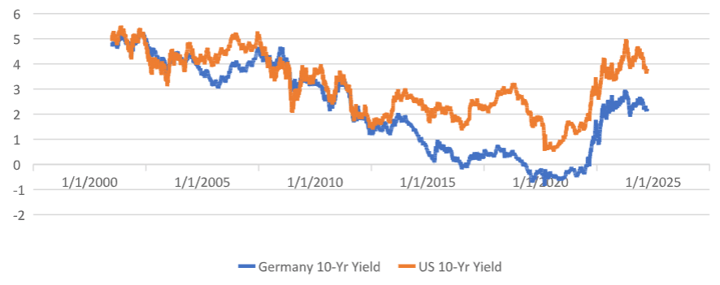

A principios de 2022, el rendimiento de los títulos de deuda pública de la eurozona a diez años era inferior a cero, y el de la estadounidense se situaba en el 1,5%. Pero los tipos subieron con fuerza a lo largo de 2022 y 2023. El rendimiento de la deuda estadounidense y europea ha vuelto a situarse en los niveles que se registraban antes de la crisis financiera de 2008, es decir, en torno al 2% en la eurozona y el 4% en Estados Unidos, lo que ofrece a los inversores la vía de acceso más atractiva de los últimos diez años.

Gráfico 1: El rendimiento de la deuda pública ha vuelto a situarse en los niveles previos a la crisis financiera

A principios de 2024, el consenso de mercado anticipaba un número considerable de recortes de tipos de interés durante el próximo año tanto en Europa como en Estados Unidos, aunque este ritmo de recortes solo se ve normalmente cuando las economías entran en una recesión grave. Este no es el escenario actual, y los tipos básicos estuvieron subiendo hasta el mes de junio, lo que tuvo un impacto negativo sobre el precio de la deuda pública. Sin embargo, la rentabilidad total registrada durante el periodo se vio respaldada por las rentas generadas por los cupones y, en el caso del crédito de grado de inversión, por la reducción de los diferenciales de crédito a medida que el contexto comenzaba a parecer menos preocupante. Cuando fue disminuyendo la preocupación por la posible persistencia de la inflación, el rendimiento de la deuda pública volvió a los niveles a los que había comenzado el año.

Tanto el Banco Central Europeo (BCE) como la Reserva Federal de Estados Unidos han comenzado a recortar los tipos y los mercados ya descuentan nuevos y agresivos recortes de los tipos de interés a un día. De hecho, la curva de tipos ya no está invertida; es decir, el rendimiento de los títulos a diez años es superior al de los bonos a dos años, lo que indica que se prevé una caída brusca de la rentabilidad de los depósitos en efectivo en los próximos veinticuatro meses. Esto impulsa a los inversores a ampliar la duración y aprovechar el mayor rendimiento que ofrecen los títulos de deuda a más largo plazo.

¿Por qué es importante para los inversores?

En nuestra opinión, los inversores optan actualmente por un posicionamiento prudente en su asignación de activos. Una gran parte de sus carteras está invertida en fondos monetarios. Algunos datos apuntan a un volumen de 9 billones de dólares invertidos actualmente en fondos monetarios en todo el mundo.

En el entorno actual de inversión, este posicionamiento tiene sentido en lo que se refiere al perfil de rentas de estos vehículos de inversión, que se sitúa aproximadamente entre el 2,5% y el 4,5%, según la divisa del fondo elegido. Sin embargo, si se produce un cambio en el contexto de política monetaria e inflación en los próximos doce meses, tal y como se espera, las rentas generadas por estos vehículos caerían de forma notable, lo que los convertiría en una opción de inversión mucho menos atractiva.

En el ámbito de la renta fija, por la propia naturaleza de los bonos, a los inversores «se les paga por esperar» en virtud del flujo continuo de cupones. En los últimos doce meses, a pesar de la fluctuación de los tipos básicos, algunas estrategias de crédito de grado de inversión han generado una rentabilidad total superior al 10%, ya que los inversores se han beneficiado tanto de los cupones como de la generación de alfa, muy por encima de la rentabilidad de las posiciones en liquidez.

¿Por qué ahora?

Los diferenciales de crédito aumentan en periodos de tensión de los mercados y cuando los inversores anticipan un repunte de los impagos. Sin embargo, los recientes datos económicos y la consiguiente evolución de los rendimientos de los bonos parecen indicar que la economía mundial no está entrando en recesión.

Analizamos muchas empresas con calificación crediticia de grado de inversión, y la gran mayoría presentan un panorama favorable en lo que respecta a su actividad actual. La narrativa del mercado ha pasado de la duda entre un escenario de aterrizaje brusco o suave a la posibilidad de que ni siquiera se produzca un aterrizaje. Este escenario podría provocar una reducción de los diferenciales de crédito, lo que podría favorecer a los inversores en deuda de grado de inversión.

La adopción de un enfoque activo permite a los inversores aumentar su exposición a la deuda de compañías que deberían beneficiarse del actual entorno económico. También ofrece una mayor flexibilidad para evitar aquellas otras cuyos modelos de negocio podrían verse afectados por el entorno de tipos de interés más elevados que se ha producido en los últimos tres años. Por el contrario, los inversores que adoptan un enfoque pasivo, invirtiendo en un fondo que replica la evolución de un índice, no podrán beneficiarse de la labor de análisis que trata de determinar qué empresas se verán favorecidas o perjudicadas por el entorno actual, por lo que la rentabilidad de sus inversiones podría ser inferior a la de un fondo de gestión activa.

En el contexto actual, los inversores deberían plantearse invertir en fondos de renta fija de grado de inversión de gestión activa.