Evolución del crecimiento de China: oportunidades y retos para la economía mundial

11 SEPT, 2024

Por PIMCO

Autores: Adam Bowe, gestor de cartera, y Stephen Chang, gestor de cartera, en PIMCO

El panorama económico de China está experimentando una profunda transformación, marcada por cambios significativos en sus motores de crecimiento. Es probable que la evolución de los elementos clave del crecimiento económico de China tenga implicaciones a largo plazo para las economías mundiales y los mercados de activos, lo que exige una reevaluación de qué sectores y clases de activos pueden ganar o perder con estos cambios.

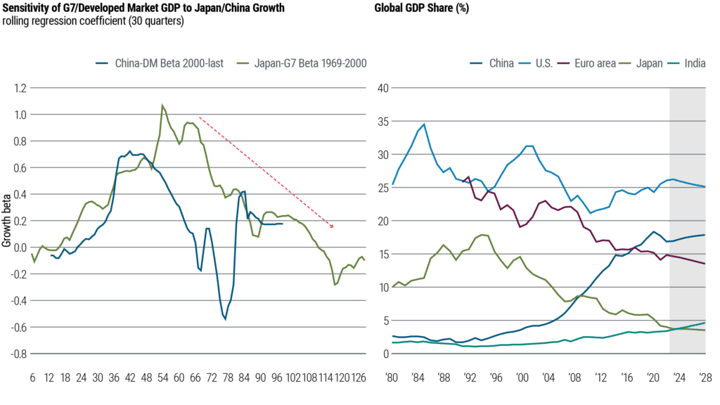

La beta del crecimiento agregado del país –una medida de su sensibilidad económica o correlación con el crecimiento mundial– está disminuyendo. Esta tendencia refleja la experiencia de Japón en la década de 1990 y principios de 2000, caracterizada por la acumulación de deuda, el envejecimiento demográfico y una crisis inmobiliaria (véase el gráfico 1).

Aunque esperamos que la beta de crecimiento de China siga disminuyendo, de forma similar a la tendencia de Japón en la década de 1990, esto no disminuye su importancia en el entorno macroeconómico mundial ni en los mercados financieros. Como segunda economía mundial, conserva posiciones dominantes en el comercio mundial y en los mercados de materias primas.

Figura 1: Aunque el descenso beta del crecimiento del PIB de China se asemeja a la experiencia de Japón en la década de 1990, este país conserva la segunda mayor cuota del PIB mundial.

4 tendencias clave que impulsarán el crecimiento de China en los próximos tres a cinco años:

- Reducción del crecimiento del crédito. El tamaño y la composición del impulso crediticio de China –la variación de los nuevos créditos emitidos en porcentaje del PIB– están cambiando. Históricamente, el crecimiento del crédito ha sido uno de los principales motores de la expansión económica de China, que a menudo ha sido anticíclica y volátil. Sin embargo, se espera que los cambios estructurales moderen el crecimiento del crédito en el futuro. La dirección central, cada vez más consciente de los riesgos asociados a un elevado apalancamiento, está frenando el crecimiento de la deuda, sobre todo a nivel de las administraciones locales. Además, la disminución de la rentabilidad del sector bancario ha reducido su capacidad para soportar el mismo nivel de crecimiento del crédito que en el pasado.

- Contracción del sector inmobiliario. El sector inmobiliario, antaño uno de los principales motores del crecimiento, es ahora un lastre secular. Prevemos que el envejecimiento demográfico y el importante exceso de existencias mantendrán la debilidad de la inversión inmobiliaria y de las nuevas construcciones. Este declive del sector inmobiliario tendrá profundas implicaciones para los mercados nacionales y mundiales, dado que históricamente ha sido un importante consumidor de materias primas, en particular de mineral de hierro, y un motor de la actividad económica.

- Aumento de la capacidad manufacturera. China está aumentando su capacidad manufacturera, pasando de un excedente de construcción inmobiliaria a un excedente de producción manufacturera. A diferencia del excedente inmobiliario, este nuevo excedente manufacturero se exporta, lo que lo convierte en un reto mundial y no sólo chino. La dirección política del gobierno se ha centrado mucho en la oferta, con menos énfasis en el estímulo de la demanda. Esto podría provocar desequilibrios económicos, con los primeros indicios de una rápida expansión de la capacidad en sectores como el equipamiento electrónico y la producción de vehículos, con el objetivo de obtener ventajas en costes. Este cambio ya está intensificando la competencia con otros países exportadores avanzados por la cuota de mercado.

- Inversión en energía verde. La inversión en energía verde está aumentando, lo que indica un cambio hacia la sostenibilidad y la autosuficiencia. Esta tendencia tendrá implicaciones variadas para diferentes sectores, en particular para las materias primas. El aumento de la «demanda verde» de metales como el cobre, el aluminio y el níquel introduce una nueva dinámica, que podría compensar la disminución de la demanda tradicional impulsada por la ralentización del sector inmobiliario.

El reciente Tercer Pleno de China apoya la continuación de estas tendencias

En el Tercer Pleno de julio, reunión clave del Comité Central del Partido Comunista Chino, los dirigentes de China reafirmaron su visión a largo plazo de proseguir la reforma y la modernización.

El análisis de las palabras clave del comunicado de la reunión muestra un cambio hacia un crecimiento económico de alta calidad, especialmente en la fabricación avanzada y la innovación tecnológica. La palabra clave más utilizada sigue siendo «reforma», seguida de cerca por «desarrollo» y «modernización». Se esbozaron pocas medidas de flexibilización adicionales para el difícil mercado inmobiliario. Aunque hubo más menciones sobre el apoyo al consumo interno, muchas de estas medidas siguen estando dirigidas a la oferta, como ofrecer una mayor variedad y servicios de mayor calidad, en lugar de estimular directamente la demanda mediante transferencias fiscales. Esperamos más detalles sobre cómo se aplicarán estas medidas. Sin embargo, quedó claro que el gobierno pretende impulsar de forma más concreta el sector manufacturero y las cadenas de suministro, así como sectores tecnológicos como la energía verde, la IA y la biotecnología.

Dado que la retórica representa en gran medida una continuación de los temas existentes, esperamos una continuación de las tendencias actuales que impulsan el crecimiento de China.

Implicaciones para los mercados mundiales

A medida que China navegue por los límites del crecimiento alimentado por la deuda y se oriente hacia nuevos motores de crecimiento, los efectos de esta transición reverberarán a escala mundial, afectando a diversos sectores y países en el horizonte secular:

- Impulso desinflacionista: Es probable que China sea un exportador de desinflación a la economía mundial durante el horizonte secular. Esto se debe a la combinación de la ralentización del crecimiento y el aumento de la capacidad manufacturera. La persistencia de las fuerzas deflacionistas en China podría traducirse en una bajada de los precios de exportación, lo que afectaría a las tendencias inflacionistas mundiales. Sin embargo, es probable que estas fuerzas afecten más a los países de mercados emergentes que a las economías desarrolladas. Las importaciones de China representan una mayor proporción de los bienes de consumo final en los mercados emergentes, y los bienes básicos tienen un mayor peso en la cesta del IPC en estos países.

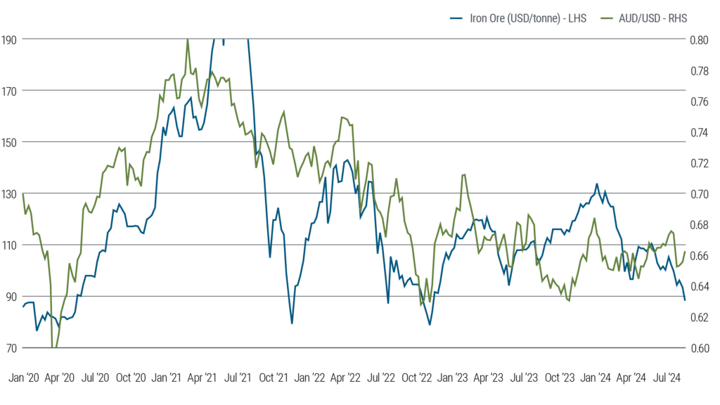

- Consumo de productos básicos: A pesar de la ralentización del crecimiento, se espera que aumente el consumo de productos básicos clave en China, impulsado por las inversiones en energía verde. Sin embargo, este aumento variará a medida que el sector inmobiliario siga contrayéndose. Por ejemplo, mientras que la demanda de mineral de hierro puede disminuir debido a la reducción de la producción de acero, la demanda de metales como el cobre y el níquel podría aumentar significativamente debido a su importancia en las tecnologías verdes. Australia será probablemente uno de los países más afectados, dado que China es el mayor comprador de su mineral de hierro. Las malas perspectivas del sector inmobiliario chino y las limitaciones de su capacidad para seguir exportando el exceso de acero manufacturado podrían afectar significativamente a la demanda de mineral de hierro, con posibles efectos en cadena sobre la economía australiana (véase el gráfico 2).

- Mayor competencia con otros mercados emergentes: La respuesta política de China a la crisis inmobiliaria, caracterizada por estimular la oferta a través de un crecimiento manufacturero impulsado por las exportaciones más que por el fomento de la demanda interna, está dando lugar a una mayor competencia con otros mercados emergentes. Al aumentar la capacidad manufacturera e impulsar las exportaciones, China se está posicionando para competir más agresivamente en los mercados mundiales. Esta estrategia puede dar lugar a una mayor competencia por la cuota de mercado en diversas industrias, especialmente en los sectores manufactureros en los que otros ME también tratan de ampliar sus exportaciones. En consecuencia, este enfoque puede intensificar las presiones competitivas sobre estos países, afectando potencialmente a su crecimiento económico y a la dinámica de sus mercados. Un fenómeno que ya hemos empezado a observar es que algunos mercados emergentes muestran una beta reducida o incluso invertida con respecto al crecimiento de China. Esto contrasta con la correlación positiva observada en las dos últimas décadas.

Gráfico 2: La caída de los precios del mineral de hierro presiona al dólar australiano

Los cambios estructurales obligarán a los inversores a replantearse su enfoque de China

En conclusión, la evolución económica de China afectará significativamente a las relaciones comerciales mundiales y a la economía en general. A medida que China evolucione hacia un crecimiento de mayor calidad, la composición de este crecimiento será más crítica que las cifras principales en las que los inversores se han centrado históricamente. Los inversores deben evaluar ahora qué sectores saldrán ganando o perdiendo con estos cambios económicos, examinando las implicaciones a largo plazo de los cambios estructurales que impulsan el crecimiento de China.