Bancos europeos: un sector respaldado por unos fundamentales saneados

Actualizado:

25 JUN, 2025

Por Crédit Mutuel Asset Management

Autora: Mélanie Hoffbeck, analista y gestora de carteras de deuda financiera subordinada de Crédit Mutuel AM

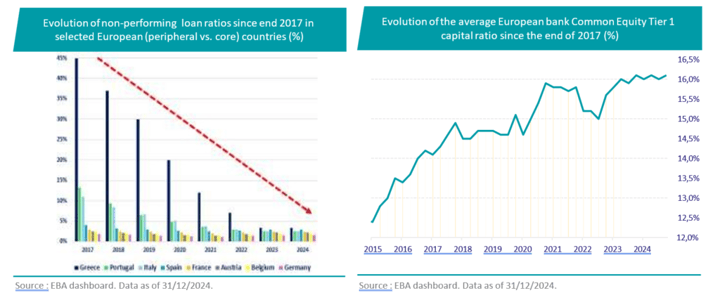

La crisis del euro (2010-2012) impulsó el sistema bancario europeo y el saneamiento de los balances bancarios se convirtió en una prioridad para restaurar la estabilidad financiera y estimular el crédito. Liderada por el BCE desde 2014, la Unión Bancaria Europea ha permitido una supervisión única para todos los bancos europeos y la implementación de diversas medidas: Refuerzo de los requisitos prudenciales mediante la aplicación de los estándares de Basilea III (apalancamiento, liquidez, ratio de solvencia), test de estrés, reducción de la morosidad (creación de "bancos malos", venta de carteras de préstamos incobrables).

Esta tendencia de saneamiento de los balances continuó a lo largo de la década, especialmente en el caso de los llamados bancos "periféricos". La calidad de los balances de los bancos parece haberse estabilizado, alcanzando una meseta, mientras que su rentabilidad sigue mejorando, impulsada por la subida de los tipos de interés. Los resultados de 2024 de los bancos europeos confirmaron la fortaleza de sus fundamentales, especialmente para los tenedores de bonos, y reflejan la convergencia entre los bancos de los países "centrales" y "periféricos". Además, los ratios de solvencia se mantienen en niveles muy holgados, muy por encima de los requisitos regulatorios, a pesar de las políticas de distribución al accionista más generosas.

Esta tendencia se confirmó durante la temporada de presentación de resultados del primer trimestre de 2025, tanto en términos de rentabilidad, solvencia o calidad de los activos.

Bancos europeos: un mercado primario activo en el que los inversores desempeñan su papel

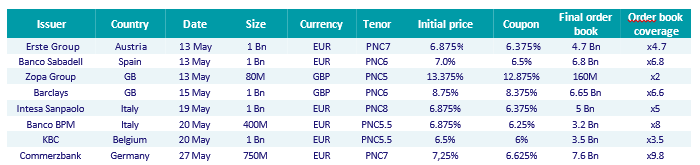

Tras el shock del mercado a principios de abril de 2025 y el periodo de calma en el sector bancario por la publicación de sus resultados, el impulso de los mercados de deuda primarios volvió rápidamente a primer plano en mayo. Los bancos europeos aprovecharon un soplo de aire fresco para dirigirse a los inversores y refinanciar sus deudas existentes (tabla abajo).

Hubo un fuerte apetito de los inversores por cada emisión, con elevada demanda (entre 2 y 7 veces la cantidad emitida) debido a la subida de los diferenciales con respecto a febrero de 2025. Además, la llegada al mercado primario de emisores con los que los inversores no están demasiado familiarizados -como el banco británico ZOPA- demuestra, una vez más, que el mercado de deuda AT1 es deseado tanto por los inversores como por los nuevos emisores.

Emisiones recientes de AT1 en euros y libras

La dinámica del mercado primario está apoyando al mercado secundario, con una relación entre la oferta y la demanda superior a 0. Esto indica que hay más órdenes de compra que de venta en el mercado y, por tanto, una mayor demanda de bonos AT1. Esta ratio se ha comportado positivamente desde el 13 de abril, con "ofertas" entre 2 y 4 veces más altas que las "demandas", excepto durante algunas sesiones de toma de beneficios.

Las valoraciones siguen siendo atractivas

Fuerte compresión, pero nada que envidiar a otras clases de activos:

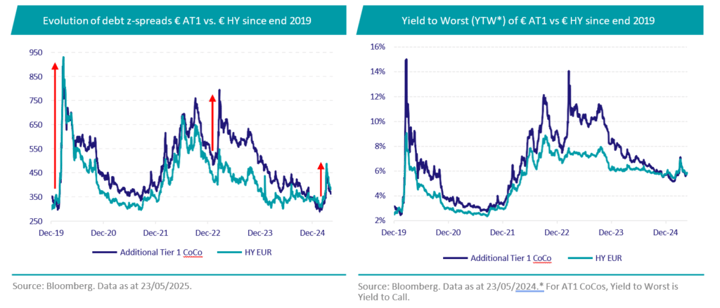

El último shock del mercado ha restablecido el atractivo de las valoraciones de la deuda subordinada, con una importante ampliación de los diferenciales y un importante aumento de los rendimientos. Aunque el segmento AT1 CoCos ha recuperado alrededor del 60% de la ampliación de su diferencial observada a principios de abril de 2025, todavía tenemos un repunte del diferencial de alrededor de 75 puntos básicos desde los mínimos observados en febrero de 2025.

La búsqueda de rentabilidad es un importante impulsor de la rentabilidad de AT1, que atrae a una amplia gama de nuevos inversores, desde gestores de activos tradicionales hasta bancos privados, en un grupo anteriormente dominado por fondos especializados o hedge funds. Además, los inversores extranjeros, como los bancos privados asiáticos, volvieron a realizar grandes compras de AT1 después de la debacle de Credit Suisse. 2024 fue un año muy positivo para los mercados de crédito en general, ya que se produjo una fuerte compresión entre los segmentos denominados «High Beta» y «Low Beta», impulsada por las fuertes entradas en fondos de crédito y el apetito de los inversores por los productos high yield.

A modo de comparación, el segmento AT1 en euros sigue el mismo patrón que el segmento High Yield en euros en términos de spreads y rendimientos. Sin embargo, las empresas del segmento High Yield en euros pueden ser más sensibles a la guerra de precios de Trump, y algunos sectores, como los proveedores de equipos de automoción, las materias primas y metales, y las compañías de envasado, se han visto muy afectados. En cuanto a los bancos, la guerra arancelaria no les afecta directamente. Sin embargo, podrían ser más sensibles a una desaceleración macroeconómica, incluso aunque un efecto inflacionista les beneficiara (mejora de la rentabilidad y de los márgenes netos de interés).

A largo plazo, la deuda AT1 tiende a cotizar con descuento respecto al segmento High Yield. Desde finales de 2024, hemos asistido a una reducción del diferencial entre estas dos clases de activos debido al fin del estigma asociado a la amortización de AT1 de Credit Suisse.

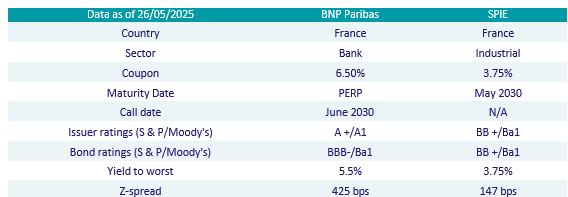

Tomemos el ejemplo de un AT1 en euros de BNP Paribas, con calificación Investment Grade, y un bono corporativo en euros emitido recientemente por SPIE SA (una empresa francesa especializada en ingeniería eléctrica, mecánica y climática, energía y redes de comunicación), un emisor calificado en la categoría High Yield.

En general, el mercado AT1 ofrece un carry significativo, rendimientos atractivos y emisores con grado de inversión y, en su mayoría, con calificación BB.

Una clase de activos resiliente

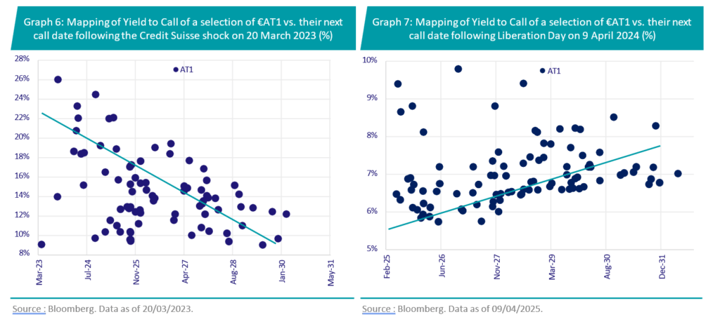

Cada sacudida del mercado difiere de la anterior y no tiene el mismo impacto. Credit Suisse fue un evento clave para el sector financiero, con la deuda subordinada AT1 a la cabeza, aunque terminó no siendo tan traumático. Asistimos a un aumento significativo de los rendimientos, especialmente en la parte delantera de la curva (gráfico 6), debido a las importantes preocupaciones sobre el riesgo de extensión (es decir, la no call en la primera call), con la curva invirtiéndose bruscamente. Los rendimientos de las opciones de compra oscilaron entre el 8% y el 26% durante esta crisis, lo que refleja una genuina aprensión hacia la clase de activos.

Sin embargo, durante las tensiones del "Día de la Liberación", el mercado AT1 experimentó un aumento en los rendimientos, pero de manera más constante que en la fase anterior de estrés del mercado. En el gráfico 7, podemos ver rendimientos que oscilan entre el 5% y el 10%, con una curva pronunciada, pero sin inversión de la curva de rendimiento.

Sin embargo, el riesgo de no call existe, pero cada vez tiene menos impacto, dado que ya está descontado en bonos, como vimos este año con las no calls de Raiffeisen Bank International (por 4º año consecutivo) y Deutsche Bank: los cambios de precios fueron muy moderados cuando se anunciaron las no calls.

Disparidades en función de las características de AT1

Las dislocaciones del mercado están impulsando la volatilidad en el llamado AT1 de "beta alta". Podemos categorizar AT1 según varios criterios: el emisor y su reputación, su spread de reinicio y su nacionalidad (proxy de un estado), aunque esto es cada día menos cierto con la mejora de los fundamentales de los emisores periféricos.

- Emisor y reputación: un banco bien capitalizado (y bien calificado) con una gobernanza sólida y un historial de reembolso de sus deudas AT1 en la primera fecha de call será visto más favorablemente por los inversores. Sin embargo, los reveses pasados de algunos bancos pueden pesar en sus valoraciones, como veremos a continuación con el caso de Deutsche Bank.

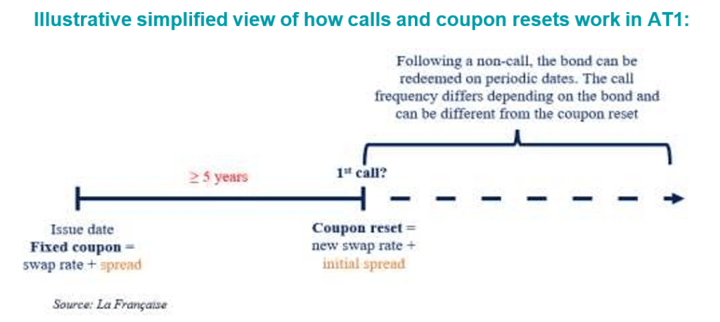

- Reset spread: los bonos AT1 se emiten con un cupón fijo hasta la primera fecha de call, que es la suma de un componente de tasa fija y un diferencial sobre esta tasa. En el caso de que no se produzca una call, se calculará un nuevo cupón como la suma del spread en el momento de la emisión (el "reinicio") más la tasa swap vigente a 5 años (en la mayoría de los casos). Esto tiene implicaciones importantes para el comportamiento de los bonos AT1: los bonos con diferenciales de reinicio elevados tienden a ser menos volátiles a medida que su probabilidad de ser rescatados se evalúa con mayor certeza, mientras que los bonos con diferenciales de reajuste bajos pueden ser más volátiles debido a una mayor incertidumbre sobre su probabilidad de compra.

- Nacionalidad: un país con un fuerte apoyo a sus bancos nacionales y un sistema bancario nacional estable tienen un impacto directo en el precio de un bono AT1.

Conclusión: los AT1 se beneficiaron del rally técnico y entran en una perspectiva positiva a largo plazo

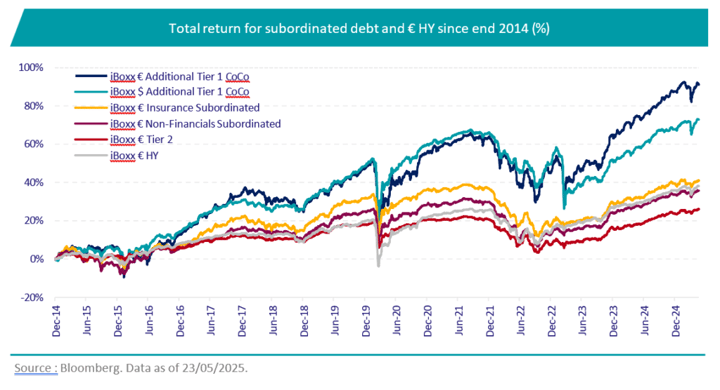

El mercado de bonos AT1 ha experimentado tres eventos importantes en los últimos 5 años, con diferentes grados de intensidad. El más reciente, el Día de la Liberación de Trump, sacudió todos los mercados financieros, pero el rebote fue bastante rápido en todas las clases de activos, incluidas las acciones y el crédito en general. Además, a más largo plazo, la deuda AT1 superó a todos los demás segmentos del mercado de crédito, incluido el espacio high yield (véase el gráfico siguiente).

Los fundamentales del sector bancario nunca han sido más sólidos, con resultados empresariales consistentemente positivos, incluyendo una calidad de balance estable o en mejora (especialmente para los bancos llamados "periféricos") y ratios de solvencia cómodos. En comparación, los emisores bancarios muestran un perfil más defensivo que algunos sectores y empresas de high yield.

El mercado de AT1 muestra varios propósitos de acuerdo con los perfiles de riesgo y los entornos de mercado. Ofrecen un atractivo carry a través de cupones elevados (cupón promedio en el universo: 6.1%), rendimientos sólidos (rendimiento promedio: 5.8%) y un fuerte potencial de compresión de spreads, especialmente para valores de alta beta.

Por lo tanto, creemos que los CoCos AT1 siguen siendo atractivos en el entorno actual, dados los rendimientos aún atractivos y un repunte de los diferenciales en relación con el período previo al Día de la Liberación.