La guerra en Irán y el dólar estadounidense

15 ABR, 2026

Autor: Thomas Hempell, responsable de análisis macroeconómico y de mercados en Generali Investments

El alto el luego de la semana pasada en Oriente Medio sigue siendo frágil, ya que las primeras negociaciones no han dado resultados concluyentes y el presidente estadounidense Trump ha anunciado el bloqueo total del estrecho de Ormuz. La incertidumbre es especialmente elevada más allá de la tregua de 14 días, con posiciones clave muy distantes entre sí. Aun así, creemos que el umbral para que el presidente Trump reanude los ataque a gran escala es alto, ya que una nueva escalada probablemente aumentaría las presiones inflacionistas en Estados Unidos e intensificaría aún más la oposición interna.

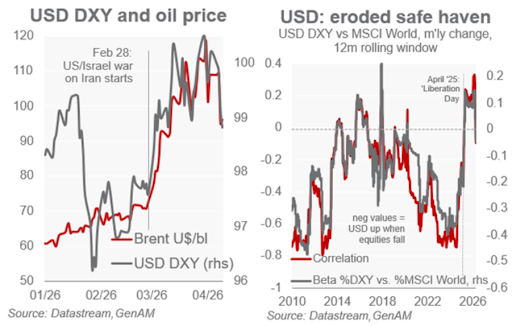

La evolución a corto plazo del dólar estadounidense sigue estando estrechamente ligada a cómo se desarrolle el conflicto. No se trata tanto de que el dólar haya recuperado su papel de valor refugio, sino más bien el efecto del precio del petróleo: cuando el petróleo sube, el dólar tiende ahora a beneficiarse, ya que Estados Unidos se ha convertido en un exportador neto de energía (ver gráficos).

Por el contrario, el euro y el yen se ven afectados, ya que Europa y Japón importan gran parte de su energía, por lo que el aumento de los precios del petróleo empeora sus balanzas comerciales y sus perspectivas de crecimiento.

Perspectivas a futuro

De cara al futuro, seguimos esperando que el dólar vuelva a debilitarse si la guerra se calma pronto y los precios del petróleo retroceden. Es probable que los inversores globales sigan diversificando sus carteras alejándose del dólar, y la guerra con Irán podría incluso erosionar la dependencia del sistema del petrodólar.

Esto mantiene la tendencia alcista a medio plazo del par euro/dólar, aunque en menor medida de lo que habríamos esperado antes de la guerra, ya que es probable que los precios de la energía se mantengan estructuralmente más altos y la recuperación de la zona euro vaya a ser ahora más moderada.