High yield en Estados Unidos: a corto plazo

18 JUN, 2024

Por Muzinich & Co.

Autor: Bryan Petermann, Portfolio Manager de Muzinich & Co

Los últimos dos años han sido volátiles para los inversores, como consecuencia del incremento de tipos de interés por parte de la Reserva Federal, que comenzó en el mes de marzo de 2022.

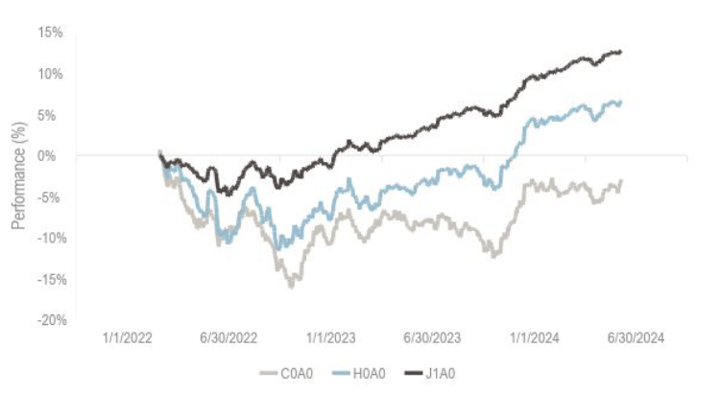

Este año, los mercados todavía están siendo perjudicados por la volatilidad de los tipos debido al continuo crecimiento económico y a la inflación persistente que está retrasando las bajadas de tipos. Esto ha causado que los activos de renta fija de mayor duración tengan un rendimiento inferior al de sus homólogos de menor duración (Gráfico 1).

Gráfico 1: La renta fija de mayor duración ha tenido un rendimiento inferior

¿High yield de corta duración?

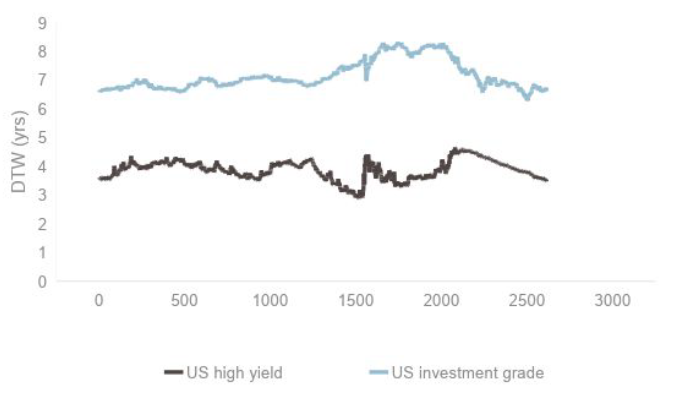

El mercado estadounidense de High Yield, valorado en 1,3 billones de dólares, tiene una duración más corta (duration-to-worst) que el mercado Investment Grade en EE.UU. Varios factores influyen en la duración, especialmente el precio del bono, el cupón, el calendario de capital calls y el vencimiento. Sin embargo, el mercado de High Yield estadounidense ha tenido una duración más corta en comparación con el de Investment Grade, por un margen de 2,24 a 4,96 años de manera consistente durante los últimos 10 años (Gráfico 2).

Gráfico 2: El mercado de High Yield en EE.UU. tiene una duración más corta que el mercado Investment Grade

High Yield de corta duración (SDHY, por sus siglas en inglés) es un subconjunto aún más corto en duración del mercado de High Yield. No hay una definición específica de bonos de High Yield de corta duración, pero los índices suelen centrarse en un rango de duración (por ejemplo, 0-3 años) o en una banda de vencimiento (por ejemplo, 0-5 años).

La base de constituyentes de los índices basados en DTW es inherentemente más volátil que los índices basados en vencimiento, ya que los cambios en los precios de los bonos pueden hacer que los bonos entren o salgan del índice. Ambos índices han experimentado una duración promedio de 1,68 a 2,27 años en los últimos 10 años.

La duración no es inherentemente buena ni mala para los inversores en bonos, es simplemente una medida de la sensibilidad de un bono o cartera a los cambios en los tipos de interés. Cuanto más corta sea la duración, menos sensible será a los cambios en los tipos. Dado que los bonos High Yield de corta duración son menos sensibles a las fluctuaciones de los tipos de interés en comparación con los bonos Investment Grade, los cupones y los cambios en los diferenciales son más importantes para sus rentabilidades.

Además, pueden considerarse un ejemplo más puro de riesgo crediticio que los activos de renta fija de mayor duración, que están más vinculados a las condiciones económicas subyacentes, su impacto en los rendimientos de los bonos del gobierno y el impacto resultante de los precios de los bonos y los rendimientos totales.

Perfil de rentabilidad

En este punto del ciclo, es difícil predecir de manera segura cómo se comportarán los tipos de interés. Es probable que los inversores en renta fija continúen viendo volatilidad en los tipos, y por lo tanto, volatilidad en la rentabilidad esperada, hasta que la dirección de los tipos de interés se cristalice. En nuestra opinión, esto brinda una oportunidad para las inversiones en High Yield de corta duración por cuatro razones:

- Contexto económico: la economía de EE.UU está en expansión y los mercados de capitales están abiertos, lo que reduce el potencial de incumplimientos inesperados y pérdidas crediticias en toda la clase de activos.

- Comparación de duración del mercado regular: los rendimientos y diferenciales de los bonos High Yield de corta duración están más o menos en línea con el mercado regular, aproximadamente dos años más cortos.

- Oportunidad de valor: mientras tanto, los precios en dólares de los bonos High Yield de corta duración siguen por debajo del valor nominal, una situación inusual en una economía en crecimiento, lo que proporciona una oportunidad para lograr una convexidad positiva en el corto plazo si los bonos son llamados antes del vencimiento.

- Menos volátil: históricamente, los bonos High Yield de corta duración han demostrado ser menos volátiles que sus homólogos de mayor duración, lo que se traduce en un perfil de retorno menos brusco o con menores altibajos.