High yield estadounidense: enfoquémonos en los niveles de yield dejando de lado los diferenciales de crédito

19 FEB, 2025

Por Muzinich & Co.

Autores: Kevin Ziets, Bryan Petermann y John Colantuoni, gestores de carteras en Muzinich & Co.

2024 ofreció a los inversores otro año de rendimientos positivos en los mercados de crédito. El high yield y los préstamos proporcionaron ganancias de un solo dígito, mientras que investment grade logró resistir el impacto de una curva de rendimientos más pronunciada y ofreció también resultados positivos. La compresión de márgenes en high yield compensó los elevados tipos y permitió que el mercado ofreciera rendimientos ligeramente por encima del nivel de carry. El incremento de las ganancias (ayudado por la moderación de la inflación), la migración favorable de las calificaciones crediticias y los bajos niveles de impagos permitieron que los márgenes alcanzarán mínimos de 10 años antes de estabilizarse por encima de los 300 pbs al final del año.

Entrando en 2025, con márgenes ajustados, una nueva administración en EE.UU. y una mayor incertidumbre sobre la trayectoria tipos y la inflación, ¿puede el high yield estadounidense seguir ofreciendo rendimientos atractivos? ¿Y qué deben buscar los inversores al evaluar esta clase de activos?

High yield estadounidense: Aspectos técnicos

Desde nuestra perspectiva, los aspectos técnicos (factores de oferta y demanda) deberían seguir siendo favorables. Creemos que esta tendencia de flujos hacia la clase de activo que comenzó a finales de 2023 debería continuar, con los inversores atraídos por los rendimientos elevados y la exposición a algunos segmentos del mercado que podrían beneficiarse de políticas centradas en la desregulación y el crecimiento doméstico.

Al mismo tiempo, esperamos que la emisión neta nueva aumente; aunque esto creará oportunidades, también podría generar volatilidad si los fondos necesitan recaudar cash para participar, o si los márgenes del mercado secundario se amplían debido a nuevas emisiones más atractivas.

Fundamentales sólidos

Nunca han sido más sólidos que a día de hoy. El universo está altamente calificado, con la mayoría de los emisores (53%) calificados como BB, un aumento del 15% en comparación con el mercado de 2010. Los upgrades están superando con creces a los downgrades, y hay más rising stars que fallen angels. Mientras tanto, la proporción de secured bonds se ha duplicado en los últimos 10 años, alcanzando el 30%.

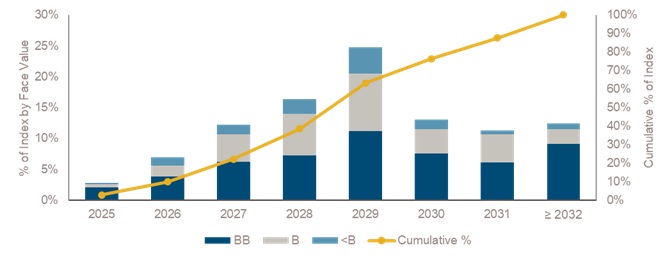

Los impagos se sitúan en un nivel históricamente bajo, sólo el 0,3% en una base de los últimos doce meses (LTM). Creemos que esto probablemente se mantendrá así dada la falta de vencimientos inminentes. El mercado también tiene una duración más corta que en cualquier otro momento desde la crisis financiera; los vencimientos hasta 2026 están muy sesgados hacia emisores BB de mayor calidad y creemos que los mercados seguirán abiertos a refinanciamientos (Figura 1).

Figura 1: Los vencimientos a corto plazo se están abordando

¿Aumento de la incertidumbre?

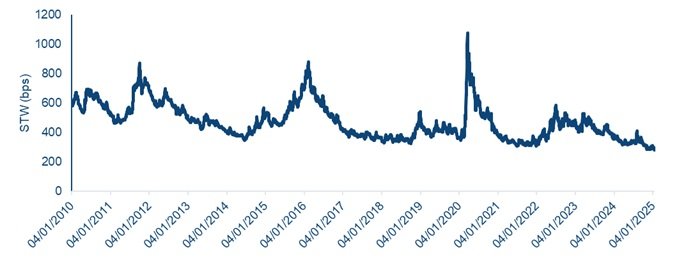

Con un trasfondo técnico y fundamental tan favorable, no es sorprendente que los mercados estén valorados correctamente, con márgenes en niveles mínimos de 10 años (Figura 2) en comparación con los márgenes promedio, que rondan los 500pbs.

Figura 2: Diferenciales en mínimos de 10 años

Sin embargo, los inversores deben ser conscientes de los riesgos y la posibilidad de mayor volatilidad en los próximos meses. La inflación está subiendo lentamente y las nuevas políticas relacionadas con los aranceles y la inmigración podrían limitar los esfuerzos para controlarla y fomentar el progreso económico. Algunas compañías podrían haber agotado ya su capacidad para trasladar los mayores costos a sus clientes sin un impacto material en la demanda. Los Animal spirits podrían llevar a un uso más agresivo de la deuda en beneficio de los accionistas, incluyendo recompras de acciones, M&A, y dividendos. Como tal, tenemos la intención de mantener la flexibilidad para actuar de forma oportunista, aprovechando cualquier retroceso del mercado y/o del crédito.

Carry on

En términos de posicionamiento de la cartera, buscaremos mantener un enfoque barbell, centrándonos en el carry y la convexidad. Creemos que esto nos permitirá aprovechar los niveles de yield atractivos y las oportunidades en las que los bonos podrían acercarse a su valor nominal relativamente rápido debido a operaciones de M&A y/o refinanciamientos. Dada la baja dispersión en el segmento BB/B, favorecemos movernos hacia una mayor calidad crediticia. También buscaremos limitar la exposición a emisores o sectores que puedan ver sus ingresos o gastos afectados por la incertidumbre política (especialmente en relación con políticas comerciales y laborales) y favoreceremos a emisores más enfocados en el mercado doméstico e industrias que podrían beneficiarse de posibles beneficios de desregulación. En ese sentido, somos constructivos con respecto a telecomunicaciones/medios, gas natural/midstream, servicios públicos y financieros, mientras que permanecemos cautelosos con la exploración y producción de petróleo, automóviles, productos químicos, vivienda, juegos/ocio y retail discrecional.

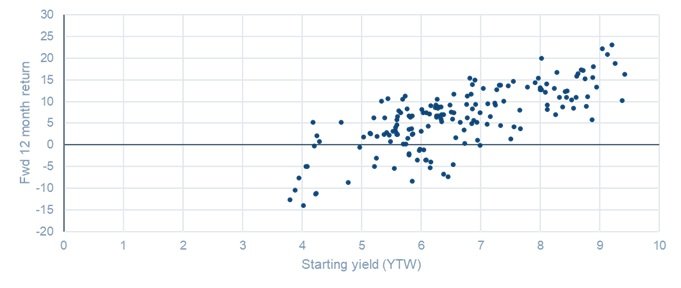

Figura 3: Rendimientos frente a rentabilidades, 2010-2024

En términos de rendimientos potenciales, vemos margen para una expansión neta de márgenes de alrededor de 50pbs en 2025. En un entorno donde los márgenes siguen siendo relativamente ajustados, creemos que el carry será probablemente el principal impulsor de los rendimientos. No obstante, según los rendimientos actuales, en nuestra opinión, se necesitaría un movimiento neto de 200pbs en tasas/márgenes para obtener rendimientos negativos a 12 meses (más de 300pbs para high yield de corta duración). Según nuestro análisis, en los últimos 15 años y en cualquier momento en que el mercado comenzó con un rendimiento superior al 7%, los rendimientos fueron positivos en los siguientes 12 meses (Figura 3). Nos sentimos cómodos con esto y destacamos que el poder del carry es un factor más potente que los márgenes ajustados al evaluar el mercado de high yield estadounidense.

Factores clave:

- Los fundamentales y los aspectos técnicos probablemente seguirán siendo sólidos, a pesar de la incertidumbre en torno a la nueva administración de EE. UU., la inflación y las tasas de interés.

- Buscaremos aumentar la calidad crediticia, pero mantendremos la flexibilidad para actuar de manera oportunista.

- Vemos oportunidades en industrias enfocadas en el mercado doméstico que podrían beneficiarse de la desregulación, mientras planeamos limitar la exposición a sectores donde los ingresos/gastos puedan verse negativamente impactados por la incertidumbre política.