Jugar con números

3 SEPT, 2025

Por Chris Iggo de AXA Investment Managers

Inventar una visión bajista sobre las acciones estadounidenses basada en las valoraciones es relativamente fácil. Las tasas de inflación actuales y los altos márgenes de beneficio de las empresas estadounidenses pueden mantener el mercado alcista, pero si se cambia cualquiera de los supuestos sobre el crecimiento nominal, los rendimientos de los bonos a largo plazo o los múltiplos de las acciones, se convierte en una historia diferente. No obstante, no hay suficiente evidencia para agriar el sentimiento a pesar de la larga lista de posibles factores de riesgo. Pero el nuevo máximo del S&P 500 significa nuevos máximos en los múltiplos precio-beneficio (PE). Los inversores a largo plazo que ignoren esto, lo harán bajo su propio riesgo.

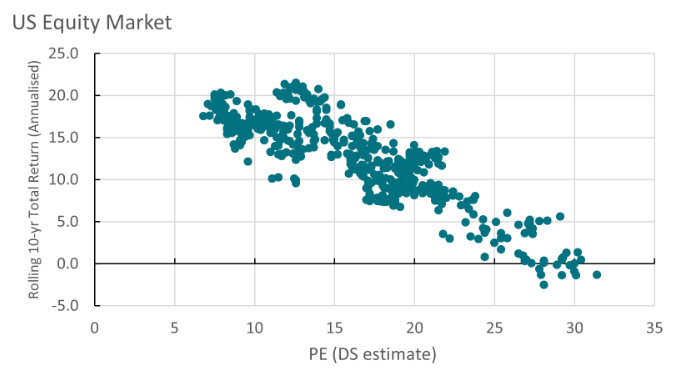

La principal preocupación actual sobre las valoraciones de las acciones estadounidenses es que, históricamente, cuando el mercado ha cotizado a un ratio PE similar al de hoy, los rendimientos totales posteriores durante la siguiente década han sido cercanos a cero (sobre una base anualizada). La historia también sugiere que los rendimientos de las acciones estadounidenses tienen un rendimiento inferior al del mercado del Tesoro de EE. UU. si el punto de partida es como las valoraciones actuales. El siguiente gráfico utiliza datos de Refinitiv DataStream (DS) que se remontan a principios de la década de 1970, trazando la relación de PE inicial frente al rendimiento total anualizado posterior a 10 años. En este conjunto de datos, el PE hoy en día es de 28,7.

Si el ratio PE está cerca de alcanzar su punto máximo, los rendimientos totales futuros dependerán en gran medida del crecimiento de los beneficios. El pronóstico de consenso actual a 12 meses para el crecimiento de las ganancias por acción para el S&P 500 es del 12,3%. Claramente, si EE. UU. experimenta un crecimiento más lento y una recesión en los próximos dos años, el crecimiento de las ganancias se deteriorará y los rendimientos de las acciones serán más bajos. Por eso son tan importantes los datos de empleo de EE.UU., y una evaluación de cuáles podrían ser los daños materiales de los aranceles estadounidenses. Pero por ahora, los inversores parecen confiar en que las empresas estadounidenses pueden seguir generando un crecimiento de las ganancias, y esto mantendrá rendimientos totales de dos dígitos. Las acciones growth continúan superando el value.

Impulsado por los aumentos de precios

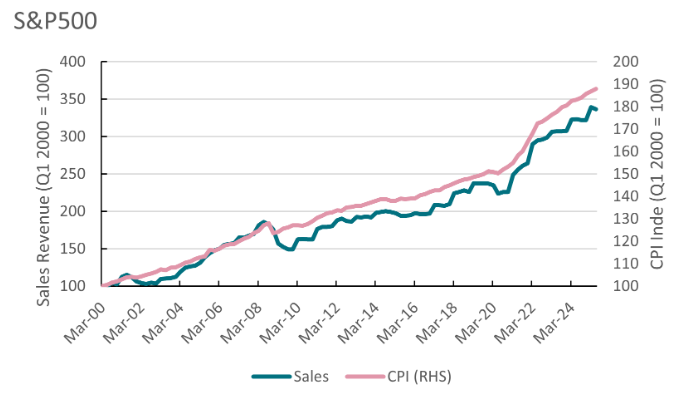

Deberíamos pensar en la relación entre la inflación y las ganancias corporativas. Con el tiempo, la inflación permite a las empresas subir los precios y, por lo tanto, impulsar el crecimiento de los ingresos nominales. Ha habido una correlación cercana al 70% entre los cambios anuales en el índice de precios al consumidor (IPC) de EE. UU. y el valor agregado en dólares de las ventas de las empresas del S&P 500. Desde 2020, la inflación ha sido más alta y también lo ha sido el crecimiento de los ingresos nominales. En los cinco años transcurridos entre el segundo trimestre de 2020 y el segundo trimestre de 2025, la inflación ascendió al 25,1% y el crecimiento de los ingresos nominales del S&P 500 fue del 50,5%. En los cinco años anteriores al segundo trimestre de 2020, las tasas de crecimiento fueron del 8,2% y el 15,1%. Obviamente, en los últimos cinco años se ha producido una explosión en los ingresos de las empresas tecnológicas debido a la aparición de la inteligencia artificial generativa (IA) y el sector de las tecnologías de la información ha registrado un crecimiento nominal de los ingresos del 40% desde el segundo trimestre de 2020. Sin embargo, una mayor inflación ha contribuido a mayores ingresos nominales agregados y, por lo tanto, a ganancias por acción.

Si ajustamos los datos de ganancias por acción del S&P 500 por inflación desde finales de 2020, la relación precio-ganancias ajustada sería 30 veces en lugar de 24,5 (estimación de Bloomberg), según el nivel de cierre del S&P 500 del 26 de agosto. Dicho de otra manera, un múltiplo de 24,5 sobre las ganancias ajustadas a la inflación daría un nivel de índice de 5.272 (casi un 20% más bajo que el nivel real del índice).

¿Riesgos de inflación?

Esto nos lleva de vuelta al entorno macroeconómico general. Se considera que la medida del gobierno de EE. UU. para presionar a la Fed contribuye a una mayor prima de riesgo de inflación. Hay un efecto arancelario, pero lo que sería más insidioso, sería un impacto político permanente en el modelo operativo de la Fed y la credibilidad de su objetivo de inflación. Lo que sucede con la inflación es importante para lo que sucede con los ingresos y las ganancias por acción. Un mayor crecimiento del PIB nominal (debido a una mayor inflación) y tasas de interés más bajas deberían ser buenos para las acciones. Pero lo que podría suceder con los rendimientos de los bonos a largo plazo y el dólar es otra cuestión. Y habrá un punto de giro en el que una mayor inflación conducirá a ratios de PE más bajos. Históricamente, los ratios PE más altos de la renta variable estadounidense se han producido cuando la inflación del IPC ha sido del 0% al 2%, y los más bajos cuando la inflación ha estado por encima del 8%.

Desde 1995, la tasa anualizada de crecimiento de las ganancias por acción ajustadas a la inflación ha sido del 4,3%. En la era de la IA posterior a la pandemia, ha sido de alrededor del 11%. Si el crecimiento real de las ganancias se mantiene en, digamos, el 10% y es más probable que la inflación sea del 3% que del 2%, entonces durante cinco años con un múltiplo estable, el S&P 500 podría llegar a 12.000. Si el crecimiento real de los beneficios es la mitad y la inflación es del 2% (al estilo del objetivo de la Fed), entonces el precio objetivo sería más bien de 9.100 (apreciación del precio del 8% anual, en línea con los rendimientos de la tendencia).

No hay garantía de corrección

Esto claramente es solo jugar con los números. No sé qué promediará la inflación en los próximos cinco años, ni qué pasará con las ganancias. La IA podría mantener un crecimiento de los beneficios muy fuerte durante años, que es en lo que se basa el argumento alcista a largo plazo para la renta variable estadounidense. Sin embargo, si la inflación es más alta, los rendimientos de los bonos serán más altos y, por lo tanto, el múltiplo de acciones debería ser más bajo (que es lo que sucedió en 2022). El punto clave es que la renta variable estadounidense cotiza a múltiplos históricamente altos, después de cinco años de crecimiento de los beneficios e inflación muy fuertes por encima de lo que la Fed ha considerado aceptable. Y el historial de rentabilidad sugiere que, a estos niveles de valoración, es difícil mantener un nivel similar de rentabilidad total a medio plazo. Un argumento a tener en cuenta para tener más exposición a Europa y Asia, y menos a EEUU, especialmente para los inversores centrados en el largo plazo.

Los bonos están bien

Hay una tendencia bajista en torno a los bonos del gobierno, pero incluso eso no se ha extendido a la renta variable ni, de hecho, a los sectores crediticios. La renovada incertidumbre política en Francia, impulsada por cuestiones fiscales, ha hecho subir los rendimientos de los bonos franceses. El mercado del Reino Unido sigue estando en la línea de fuego antes de una mayor claridad sobre lo que hará el gobierno para tratar de mejorar las perspectivas fiscales. Pero insisto en que no hay una crisis de bonos. Las curvas de rendimiento más pronunciadas reflejan un crecimiento del PIB nominal más fuerte de lo esperado, junto con el supuesto de que los bancos centrales de EE. UU. y el Reino Unido reducirán aún más los tipos de interés. Las primas de riesgo han aumentado, pero los rendimientos a largo plazo no están lejos de lo que sugerirían las tendencias a medio plazo del crecimiento del PIB nominal. Conclusión: mantener la calma y recortar el cupón.