Mercados emergentes: países y sectores más interesantes para invertir

Actualizado:

3 FEB, 2025

Por RankiaPro

Los mercados emergentes se perfilan como una oportunidad atractiva para los inversores que buscan diversificar sus carteras y obtener rendimientos potencialmente superiores.

Tras un 2024 desafiante, marcado por el proteccionismo estadounidense y la desaceleración china, estos mercados afrontan el nuevo año con fundamentos más sólidos y perspectivas prometedoras.

Identificación de oportunidades en los mercados emergentes

Chris Thomsen, gestor de carteras en Capital Group

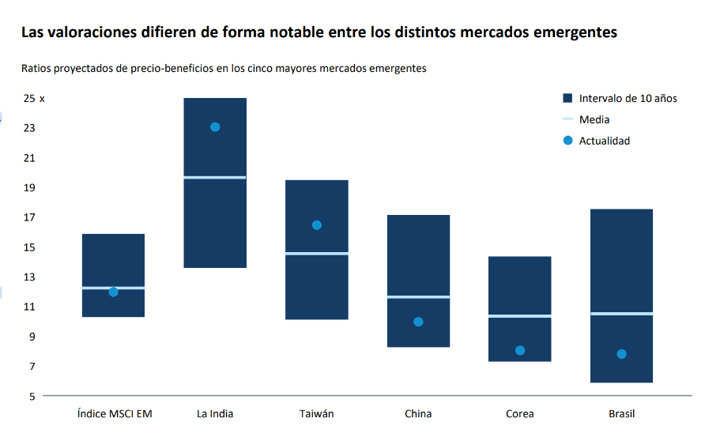

La India y China, los dos pesos pesados de los mercados emergentes, han seguido trayectorias muy diferentes en los últimos cinco años: la renta variable india ha superado a la china por un amplio margen. Las valoraciones reflejan estas diferencias. Aunque ambos mercados ofrecen oportunidades atractivas, presentan sus propios riesgos y factores de impulso de la inversión. La creciente penetración de los teléfonos móviles entre la joven y abundante población india ha favorecido a compañías de telecomunicaciones como Bharti Airtel, pero el elevado nivel de valoraciones hace que resulte crucial ser selectivo.

El enorme mercado de consumo nacional de China podría verse impulsado por las medidas de estímulo del gobierno, lo que ofrecería oportunidades a las compañías digitales que estén bien posicionadas. Algunas compañías como Tencent y NetEase cuentan con posiciones dominantes, sólidos flujos de caja y equipos directivos de calidad. Pero el riesgo de invertir en China sigue siendo elevado, dadas las continuas fricciones con Estados Unidos y las prioridades comerciales del nuevo gobierno de Trump.

Taiwan Semiconductor Manufacturing Company, líder mundial en la fabricación de chips avanzados, y los gigantes coreanos de chips de memoria Samsung y SK Hynix están atendiendo la intensa demanda de los semiconductores avanzados que necesitan las aplicaciones de inteligencia artificial.

Por su parte, la reconfiguración de las cadenas globales de suministro ofrece oportunidades en Brasil, México e Indonesia.

Trump 2.0 y los mercados emergentes

Michael Langham, Economist, Global Macro Research, abrdn

Los riesgos son bidireccionales: una agenda política de Trump más favorable a los mercados podría acabar apuntalando los activos de riesgo y suavizando el dólar; por el contrario, una mayor incertidumbre comercial y un aumento de la inflación estadounidense podrían crear una potente mezcla para la economía mundial.

Sin embargo, es probable que muchos mercados emergentes sigan beneficiándose de las tensiones entre EE.UU. y China como motor de la deslocalización. EE.UU. necesitará cada vez más a otros países a medida que se intensifiquen sus acciones contra China.

Y aunque México será el país más afectado por las medidas de Trump para reprimir la inmigración ilegal y aumentar las deportaciones, su integración en las cadenas de suministro de EE. UU. lo convierte en un probable beneficiario de nuevos esfuerzos para diversificar el suministro de China o «nearshore».

El enfoque geopolítico de Trump tiene claras implicaciones para Europa, Oriente Medio y Asia. El éxito de la negociación de un alto el fuego entre Ucrania y Rusia sería positivo para el mercado, pero no necesariamente a largo plazo, y podrían aumentar las obligaciones de gasto militar de la Europa emergente. Y no está claro que Trump vaya a rebajar las tensiones en Oriente Próximo o a aumentar la presión sobre Irán. Además, la forma en que Trump aborde la cuestión de Taiwán y las relaciones de seguridad en Asia será una fuente clave de primas de riesgo en mercados como Taiwán y Filipinas.

En última instancia, las repercusiones serán muy amplias y a menudo sorprendentes, pero los mercados emergentes han sorteado la primera presidencia de Trump y surgirán oportunidades para aquellos en los que la política sea más flexible a las perturbaciones externas.

Política comercial

Muchos mercados emergentes tendrán dificultades para sortear la incertidumbre de la política comercial. Pero puede haber ganadores y perdedores en 2025 y más allá. Más allá de China, los grandes superávits comerciales de México y Vietnam con Estados Unidos los exponen al mayor riesgo de medidas punitivas por parte de Washington. Estos países, entre otros mercados emergentes de Asia-Pacífico, son los que más dependen de las exportaciones a EE.UU., al tiempo que utilizan importantes insumos procedentes de China. Otro reto se deriva del riesgo de una posible devaluación del yuan en respuesta a los aranceles estadounidenses.

Por otra parte, aunque muchos mercados emergentes podrían hacer frente a un aumento de los aranceles -o a los efectos indirectos de la depreciación china sobre sus cestas ponderadas en función del comercio- mediante una devaluación de las divisas. Sin embargo, las acusaciones estadounidenses de «manipulación de divisas», que podrían responder con aranceles adicionales u otras acciones comerciales, pueden limitar el margen de maniobra. De hecho, existe el riesgo de que Trump presione a favor de un dólar más débil. La reorientación de las exportaciones chinas podría, en última instancia, resultar desinflacionista para otros mercados emergentes, ya que los productos chinos buscan nuevos mercados. Existe el riesgo de que las economías que compiten a niveles similares al valor añadido manufacturero de China -como Tailandia o las economías emergentes de Europa vinculadas a las cadenas de suministro alemanas- se enfrenten a una presión prolongada.