Mercados monetarios en euros: calma bajo escrutinio

24 MAR, 2026

Hablamos con Daniel Bernardo, Co-Head de las Estrategias Monetarias (Money-Market Strategies en Ofi Invest AM), sobre la evolución del entorno macroeconómico, la divergencia en las políticas de los bancos centrales y cómo estas dinámicas están configurando los fundamentos de los mercados monetarios y las estrategias de inversión a medida que avanza 2026.

¿Cuál es su visión sobre los fundamentos de los mercados monetarios al inicio de 2026?

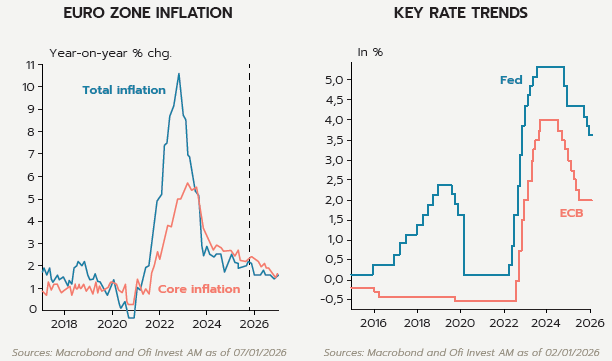

El Banco Central Europeo (BCE) parece haber alcanzado un punto de equilibrio, con la inflación de la zona euro estabilizándose cerca del objetivo del 2% y un ciclo de relajación que se desarrolló en pasos de 25 puntos básicos y finalizó a principios de junio de 2025. Sin embargo, el aumento de las tensiones geopolíticas está haciendo que la evaluación macroeconómica sea más compleja. Las presiones inflacionarias podrían reaparecer si la guerra en Irán persiste, por lo que los escenarios de mercado ya contemplan un primer movimiento de subida de tipos alrededor de mediados de junio. En este contexto, mantenemos una postura prudente: sensibilidad a tipos de interés controlada y contenida, sin coberturas en vencimientos cortos, y un enfoque oportunista más allá de los tres meses en función del carry.

En Estados Unidos, el mercado ha pospuesto el primer recorte de tipos de la Reserva Federal. Compartimos la visión de que los recortes podrían retrasarse o incluso verse comprometidos este año si un cierre más prolongado de lo esperado del estrecho de Ormuz, a través del aumento de los precios de la energía, retrasa el retorno de la inflación al objetivo de la Fed. Mientras tanto, el Banco de Japón (BoJ) probablemente seguirá subiendo los tipos este año, aunque adoptando un enfoque característicamente muy prudente.

En esta fase, el crecimiento sostenido y la inflación controlada no están en riesgo, pero un conflicto prolongado podría cambiar el panorama. En un escenario alternativo de estanflación, los bancos centrales se enfrentarían a un verdadero quebradero de cabeza para gestionar la situación.

¿Cómo están diseñadas las estrategias de mercados monetarios de Ofi Invest AM?

Gestionando más de 16.000 millones de euros en estrategias de mercados monetarios, Ofi Invest Asset Management se posiciona como uno de los actores clave de este segmento en Francia. Diseñamos nuestros fondos monetarios con asignaciones geográficas en su mayoría superiores al 50% en Francia por diversas razones, como la profundidad de las estadísticas del Banco de Francia y una mayor liquidez. Otras inversiones se asignan a otros países de la zona euro y de la OCDE.

No obstante, seguimos muy de cerca los cambios en la política de la Reserva Federal de EE. UU., ya que podrían influir en el BCE, aunque esto no tiene un impacto directo en la gestión diaria de nuestras inversiones. El efectivo que gestionamos está denominado en euros.

En cuanto a los tipos de emisiones, los fondos monetarios generalmente reflejan la estructura del mercado. Según el Banco de Francia, entre el 60% y el 70% de las emisiones en los tramos cortos de la curva proceden del sector bancario, entre el 15% y el 20% de corporaciones no financieras, y entre el 6% y el 10% de emisores cuasi públicas.

Los rendimientos del sector bancario son clave para la rentabilidad

Así, los rendimientos ofrecidos por el sector bancario son el principal motor de la rentabilidad de los fondos. Cuando un fondo tiene más del 50% de exposición a Francia, esto se debe principalmente al predominio de emisores bancarios franceses. En la práctica, nuestras inversiones bancarias se concentran principalmente en vencimientos en torno a un año y menos en el segmento de 1 a 3 meses. Las emisiones bancarias se sitúan tanto en plazos muy cortos (1 a 3 días) como largos (más de 200 días). Los emisores no financieros se sitúan entre 10 y 100 días. El papel ultra corto (overnight/tom-next) garantiza la liquidez diaria del fondo, mientras que los vencimientos más largos aportan rentabilidad.

En cada fondo monetario, ya sea a corto plazo o estándar, mantenemos una asignación a bonos de distintos tamaños, ya que hemos observado que durante periodos de estrés de mercado, la liquidez es a veces mejor en los bonos que en ciertos instrumentos monetarios. Las emisiones de bonos pueden alcanzar unos 2.000 millones de euros, lo que facilita su venta. Si la prima es de varios puntos básicos a favor de los bonos, alargamos el vencimiento para capturar esa liquidez y el potencial de rentabilidad.

Como parte de estas estrategias, es importante tener en cuenta que invertir en un fondo monetario o a corto plazo difiere de invertir en depósitos y puede fluctuar en precio. Las inversiones en bonos están expuestas a riesgo de tipo de interés, riesgo de crédito, riesgo de contraparte y riesgo de pérdida de capital. Los bonos que ofrecen mayores ingresos generalmente conllevan un mayor riesgo de impago.

¿Qué papel juegan los criterios extrafinancieros en sus estrategias monetarias?

Los criterios extrafinancieros han modificado el margen de actuación de los gestores de mercados monetarios. Hace unos años, invertíamos más en bancos estadounidenses y canadienses, pero ahora nuestras inversiones están condicionadas por las calificaciones extrafinancieras. En Ofi Invest Asset Management, llevamos tiempo excluyendo bancos considerados exóticos (Qatar, China y Dubái/Oriente Medio) y las titulizaciones.

Además de nuestras estrategias de gestión, destacamos por nuestra determinación de ofrecer una gama de fondos monetarios en la que todos los fondos están certificados por la etiqueta oficial francesa ISR (Inversión Socialmente Responsable) en su versión más reciente (V3). El ISR V3 es más exigente, con exclusiones ampliadas del 20% al 30%, el paso de best-in-class a best-in-universe y el seguimiento de los indicadores de Principales Impactos Adversos (PAI), lo que ha desincentivado a algunos otros participantes del mercado.

¹ Fuente: Ofi Invest Asset Management a finales de 2025.

² Un emisor no financiero es un emisor de deuda a corto plazo llevado a cabo por una empresa no financiera..

³ Creada en 2016 por el Ministerio de Economía y Finanzas de Francia, la etiqueta ISR tiene como objetivo identificar fondos de inversión que se gestionan de acuerdo con criterios ESG (ambientales, sociales y de gobernanza).

⁴ Los indicadores de Principal Adverse Impact (PAI) son medidas estandarizadas definidas por la Unión Europea en el marco del Reglamento de Divulgación de Finanzas Sostenibles (SFDR). Se utilizan para evaluar e informar sobre los principales impactos negativos que una inversión puede tener en los criterios de sostenibilidad ESG (ambientales, sociales y de gobernanza).

IMPORTANT NOTICE

This marketing document has been produced by Ofi Invest Asset Management, a portfolio management company (APE code: 6630Z) governed by French law and certified by the French Financial Markets Authority (AMF) under n° GP92012, with EU VAT number FR51384940342. It is a société anonyme à conseil d’administration [joint-stock company with a board of directors] with share capital of 71,957,490 euros and its registered office at 127-129, quai du Président Roosevelt 92130 Issy-les-Moulineaux, France. It has been entered into the Nanterre, France Registry of Trade and Companies under number 384 940 342. This document is not to be construed as a form of prospecting, nor as any offer to buy or sell financial securities or instruments. It contains information and quantified data that Ofi Invest Asset Management regards as well-founded or accurate on the date they were produced. No guarantee is offered as to information or quantified data drawn from external sources. The analyses presented herein are based on the assumptions and expectations of Ofi Invest Asset Management as of the production date of this document. These may fail to be realized fully or partially on the markets. They do not constitute a commitment to returns and are subject to change. The value of an investment may fluctuate upward or downward and may vary with shifts in exchange rates. Because of the state of the economy and general market risks, no guarantee is given that the products or services presented can achieve their investment objectives. Past performances are not a reliable indicator of future performances. Ofi Invest Asset Management may not be held liable for any damages or losses resulting from the use of all or part of the information contained herein.

The portfolio management company may decide to terminate the provisions governing the distribution of the fund in accordance with Article 93a of Directive 2006/65/EC.

A comprehensive and detailed list of the risks associated with the funds mentioned in the above list can be found in the full prospectuses and key information documents, which are available in French and/or English on the website www.ofi-invest-am.com under the heading "Our Funds".

Further information on investor rights or complaints can be found on the "Investor Rights" page, available in English and French on the website https://www.ofi-invest-am.com/pdf/ofi-invest-AM_investors-rights.pdf .

For regulatory information please visit: https://www.ofi-invest-am.com/en/informations-reglementaires. These documents are available in English.

LU26/009183/300828 / FA26/0766/M