¿De qué modo los inversores pueden lograr buenos resultados invirtiendo en mercados emergentes durante la nueva era Trump?

17 FEB, 2025

Autor: Sammy Suzuki, CFA| Head—Emerging Markets Equities

Los mercados emergentes (ME) parecen especialmente vulnerables a las políticas que prevé poner en marcha el presidente Donald Trump. No obstante, la incertidumbre podría generar oportunidades en acciones que no son tan susceptibles como cree el mercado.

Si nos atenemos a lo que opinan los mercados, la nueva presidencia de Trump no pinta bien para las acciones de mercados emergentes. Desde el día de las elecciones el pasado 4 de noviembre hasta el 21 de enero, el MSCI Emerging Markets (EM) Index perdió un 4%, mientras que el S&P 500 Index ganó un 6,2%. Hablamos de una diferencia de rentabilidad de nada menos que de 10,2 puntos porcentuales entre las acciones estadounidenses y las de mercados emergentes en un período de dos meses y medio.

Los aranceles y las divisas crean dificultades para las acciones de los mercados emergentes

El pesimismo imperante es comprensible. Tras asumir el cargo, Trump reiteró sus promesas de seguir adelante con los aranceles a los bienes mexicanos y chinos. Las expectativas de revalorización del USD y de depreciación de las divisas de ME podrían suponer otro escollo para las empresas del mundo en desarrollo que exporten a Estados Unidos. Todo esto se produce después de diez años comportamiento moderado de las acciones de ME.

Es cierto que las acciones de ME se comportaron relativamente bien durante el primer mandato de Trump. Desde el 20 de enero de 2017, fecha en que tomó posesión, hasta enero de 2021, el MSCI EM Index registró una rentabilidad anualizada del 14,1% en USD, por encima del 13,3% del MSCI World Index.

Aunque la rentabilidad histórica no contrarresta los riesgos futuros, creemos que el panorama para la renta variable de los mercados emergentes será más positivo en los próximos años de lo que generalmente se piensa. Analizamos a continuación algunos aspectos positivos para reflexionar antes de descartar esta clase de activos.

Puede que las malas noticias ya se hayan asimilado

Cuando Trump fue elegido para su primer mandato en 2016 nadie sabía realmente a qué atenerse. Esta vez, sin embargo, sus planes en materia de políticas se han transmitido claramente a los mercados y, a pesar de la imprevisibilidad del presidente, tenemos una idea más precisa de cómo actúa.

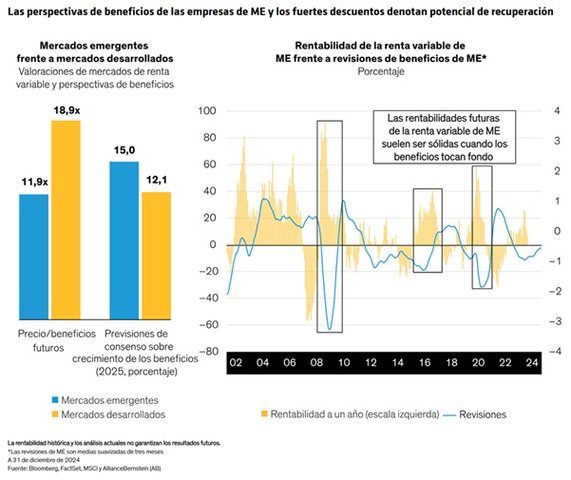

En consecuencia, creemos que el mercado ya ha asimilado muchas de las malas noticias. Las acciones de ME rindieron menos que las de los mercados desarrollados (MD) durante 2024. Creemos que las bajas valoraciones posteriores (Gráfico) ya reflejan las expectativas de un empeoramiento de las condiciones para las empresas de ME. Sin embargo, las perspectivas de crecimiento de los beneficios de las empresas de ME para 2025 son, de hecho, mejores que las de las empresas de MD. Además, las revisiones de beneficios ahora son reducidas, algo que en épocas pasadas indicaba sólidas rentabilidades futuras.

Estas señales no significan que los riesgos no sean reales, pero creemos que son un buen motivo para pensar que existe un terreno fértil en el que los inversores selectivos pueden encontrar empresas infravaloradas con un potencial de rentabilidad atractivo.

Las exportaciones chinas han resistido los aranceles

Los aranceles estadounidenses ya eran una realidad para las empresas chinas mucho antes de que Trump fuese elegido para su segundo mandato. Desde el año 2016 —y durante la administración Biden—, estas empresas han tenido que lidiar con un duro régimen arancelario.

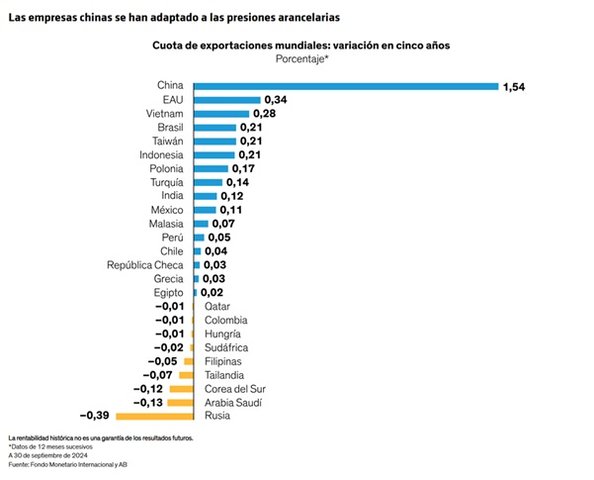

Aunque se piense que esta situación podría conducir a una caída del comercio chino, la cuota de exportaciones mundiales del país asiático se ha incrementado en los últimos años (Gráfico). Esta tendencia refleja la capacidad de adaptación de las empresas chinas, algo que ha quedado patente al redirigir sus cadenas de suministro hacia países como México y Vietnam. Las empresas chinas que en los últimos años han reconfigurado de manera estratégica sus cadenas de suministro podrían estar bien posicionadas para superar los posibles perjuicios a su rentabilidad de los nuevos aranceles.

Mucha actividad manufacturera permanecerá en los mercados emergentes

Las políticas de Trump están diseñadas para que la actividad manufacturera regrese a Estados Unidos. No obstante, independientemente de los incentivos que se proporcionen a las empresas estadounidenses, no nos parece realista esperar la relocalización de numerosos tipos de operaciones de fabricación a bajo coste.

Es probable que la ropa, los juguetes e incluso los componentes electrónicos sean más económicos de producir fuera de Estados Unidos. Cabe señalar que la imposición de aranceles más altos no siempre cambia la aritmética competitiva. De hecho, los inversores pueden buscar empresas de ME en sectores que ahora se perciben como posibles víctimas de las políticas estadounidenses, pero que podrían salir indemnes. Además, países como India, Vietnam y México podrían beneficiarse de los aranceles de Trump, lo que ofrece nuevas oportunidades para los inversores en ME.

¿Habrá más estímulos en China?

No tenemos la respuesta a esa pregunta, las políticas chinas nunca son fáciles de predecir. No obstante, hay algunas cosas que sí sabemos. En primer lugar, China anunció en 2024 unos estímulos fiscales y monetarios enormes que ascendían a casi el 6% del PIB. En segundo lugar, hay antecedentes de fuertes repuntes del mercado bursátil chino a raíz de la aprobación de paquetes de estímulos en el país, y esas subidas también han elevado las rentabilidades de los ME en general.

De hecho, los estímulos fiscales desencadenaron subidas de las acciones chinas en el tercer trimestre de 2024, período en el que tuvieron un comportamiento superior a escala global. Las medidas fiscales y monetarias del año pasado siguen filtrándose en la economía y las empresas. No hay duda de que la economía china sigue aletargada, pero la aplicación de un nuevo paquete de estímulos en 2025 podría cambiar radicalmente la dinámica de las acciones del país y de los mercados emergentes de forma más general.

Hay muchos otros países (y empresas) de los mercados emergentes más allá de China

Dada la importancia de China en la escena mundial, los inversores suelen vincular su suerte a la del resto de países y empresas de ME, pero creemos que esto es un error.

Los inversores en ME no pueden dejar de lado a China, ya que es la segunda mayor economía del mundo. Al cierre de 2024, su ponderación en el MSCI EM Index era del 26,2%. No obstante, las empresas que componen este índice son de países muy diversos. El él están representados desde India y Corea del Sur, países con fuertes ponderaciones, hasta componentes con cada vez más presencia, como Arabia Saudí, y otros con menores ponderaciones, como Brasil, Grecia y Polonia. Los inversores incluso pueden encontrar joyas ocultas en países no representados en el índice, como Kazajistán.

Las empresas ubicadas fuera de China pueden estar menos expuestas a los riesgos arancelarios en caso de que la guerra comercial entre Estados Unidos y el país asiático se recrudezca. Algunas oportunidades en empresas de ME, desde habilitadores de la inteligencia artificial hasta beneficiarios de la reforma de Corea del Sur, tienen menos probabilidades de sufrir las medidas de Estados Unidos. Además, ampliar el radio de búsqueda podría resultar en una cartera diversificada de acciones de ME que ayude a reducir los riesgos regionales de ciertas partes del mundo en desarrollo, especialmente conforme se extiendan los efectos de las políticas estadounidenses.

Los mercados emergentes siguen siendo una fuerte importante de alfa

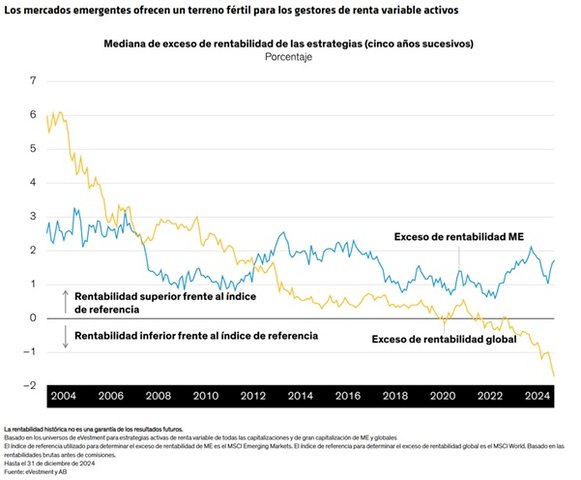

Sabemos que las rentabilidades de los ME pueden experimentar presiones en 2025. Sin embargo, la renta variable de estos mercados ha sido tradicionalmente una fuente excelente de alfa —o de rentabilidad superior a la del mercado— para inversores activos competentes (Gráfico).

¿De qué modo los inversores pueden lograr buenos resultados invirtiendo en mercados emergentes durante la nueva era Trump?

La clave está en hacer que el riesgo de políticas sea un componente esencial del análisis fundamental. Los inversores deben buscar empresas que sean menos susceptibles a las políticas estadounidenses. Un ejemplo serían aquellas que no tengan a Estados Unidos como principal mercado de exportación o que fabriquen componentes esenciales que no tengan alternativas inmediatas en el país norteamericano. Las empresas que ya han demostrado su capacidad para racionalizar sus cadenas de suministro también pueden ofrecer ventajas competitivas conforme se agraven las tensiones comerciales.

Lo más importante es que los análisis del riesgo de políticas se integren en un proceso coherente y disciplinado de selección de valores para superar el pesimismo generalizado que puede obstaculizar la búsqueda de joyas ocultas en ME. Eso significa centrarse en empresas de alta calidad con determinadas características, como, por ejemplo, ventajas competitivas, poder de fijación de precios y capacidad de gestión. Creemos que esto permitiría a los inversores ajustar sus carteras de renta variable de ME, de modo que se comporten bien y ofrezcan resultados sólidos a largo plazo en un mundo que cambia rápidamente.