No es momento para la autocomplacencia

1 OCT, 2024

Por Muzinich & Co.

Autor: Thomas Samson, Portfolio Manager de Muzinich & Co.

El pasado día 5 de agosto los inversores se vieron sorprendidos por el índice VIX de volatilidad que se disparó a niveles no contemplados desde el inicio de la pandemia a principios de 2020. Mientras la renta variable experimentó una significativa corrección, el mercado de renta fija corporativa apenas se movió a pesar incluso del alto nivel de correlación de los bonos del segmento high yield y la renta variable. ¿Por qué?

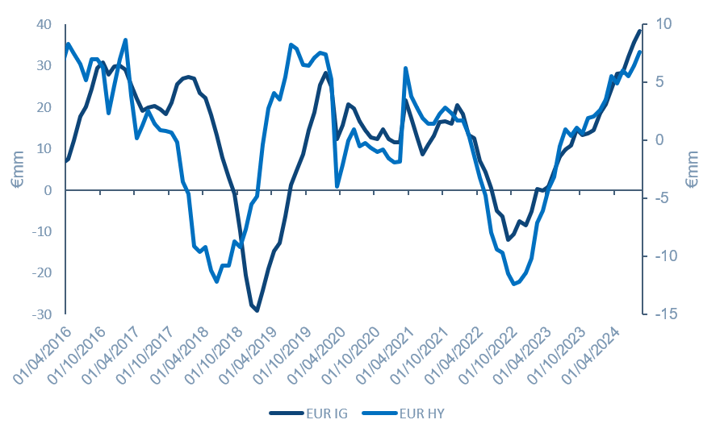

Desde nuestro punto de vista, la solidez de los factores técnicos es la primera y principal razón. La oferta neta de crédito corporativo es limitada, debido a la creación de LBO (Leveraged buyouts) y la reducción del universo de inversión debido a los rising stars (créditos que han mejorado su calificación pasando de high yield a investment grade). Al mismo tiempo, los flujos de entrada se sitúan en los niveles más altos de los últimos 8 años. Los inversores de bonos investment grade y high yield europeos continúan invirtiendo en estas clases de activos para beneficiarse de los altos rendimientos en un contexto de mercado benigno. La última vez que observamos flujos de esta magnitud fue en el año 2016, durante el período de políticas monetarias expansivas o ‘quantitative easing’ ya que los inversores tuvieron que buscar rendimientos incrementando el riesgo. Hoy, los tipos se han normalizado, ofreciendo una alternativa atractiva a las inversiones de riesgo.

Figura 1: Entradas en períodos de 12m para EUR IG & HY, €bn

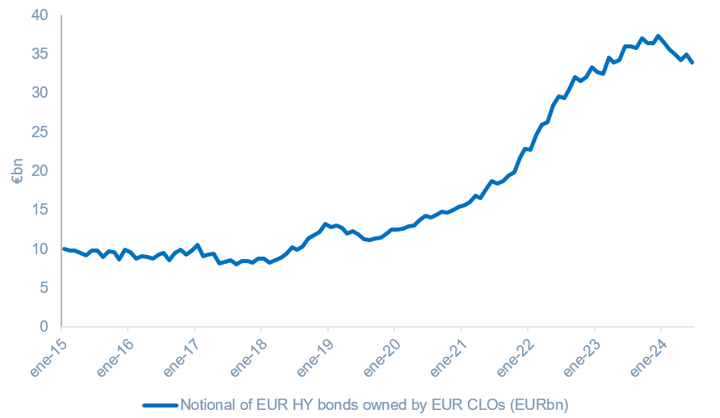

Otro factor que explica específicamente la resiliencia del mercado high yield europeo es la creciente proporción de bonos en manos de CLOs europeos (Collateralised Loan Obligations, es decir deuda colateralizada con préstamos) como muestra el grafico en esta página. La creación de CLOs en los últimos 2 años ha sido robusta en un momento en el que el universo de high yield se ha encogido como resultado de las mejoras en las calificaciones crediticias. Han sido precisamente los bonos senior secured con una calificación B los que han sentido en mayor medida el impacto, ya que se ajustan a la ecuación riesgo-rentabilidad de los CLOs, lo que contribuye a la estabilidad del precio de los bonos dado el horizonte de inversión a largo plazo de la mayoría de los gestores de CLOs.

Figura 2: Valor nocional de bonos High Yield europeos en manos de CLOs europeos (€bn)

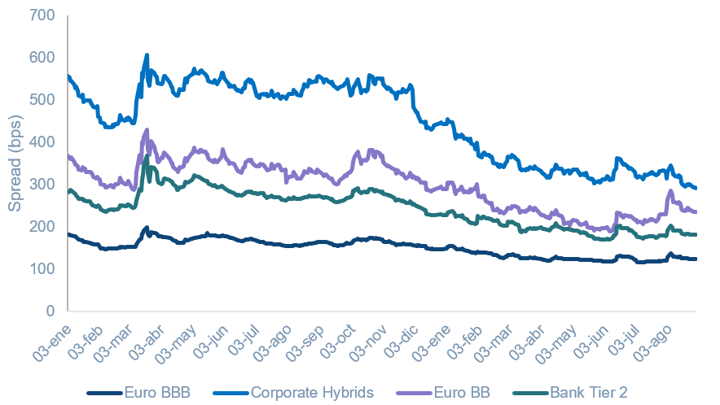

Si observamos como estos factores técnicos positivos influyen en el comportamiento de los inversores, nos vamos a fijar por ejemplo en los rendimientos de los corporate hybrids (bonos subordinados de inversores con calificación investment grade) (Fig. 3). Los inversores están tratando de acceder a bonos con potencial de ajuste por parte de los diferenciales de crédito a cambio de riesgo de subordinación y mayor volatilidad.

Figura 3: Diferenciales de crédito en renta fija europea

Sin embargo, también empezamos a ver signos de complacencia en el mercado. Este es el caso de los bonos de las compañías que presentan resultados decepcionantes, los cuales parecen verse afectados sólo marginalmente, y por poco tiempo, por el flujo de noticias negativas que las rodean, y cuyos precios se recuperan rápidamente, a pesar de unas perspectivas más inciertas para esos emisores.

La solidez técnica significa que los diferenciales siguen estando estrechos y parece probable que lo sigan siendo durante más tiempo, dada la confianza de los inversores y el menor atractivo de los fondos del mercado monetario. Sin embargo, aunque los tipos de interés vuelvan a iniciar una trayectoria descendente, persisten las dudas sobre el crecimiento de la economía , especialmente si observamos los recientes datos macro en el sector manufacturero que han sido más débiles de lo esperado.

En consecuencia, creemos que ahora es un buen momento para ajustar las carteras de crédito, reduciendo el peso de los sectores más cíclicos y redistribuyendo hacia segmentos defensivos como los servicios y la atención sanitaria, así como reduciendo la exposición a los híbridos corporativos, dada su excelente rentabilidad reciente.

Históricamente, septiembre no ha sido un mes flojo para el crédito en términos de rentabilidad. Y aunque las recientes turbulencias se han dejado notar sobre todo en la renta variable, los inversores en crédito también harían bien en recordar que no es momento para la complacencia.