Perspectivas a largo plazo, escenarios macro y rentabilidades esperadas en high yield para 2025-2028

26 NOV, 2024

Nuestro escenario macroeconómico plantea un entorno positivo para la clase de activo. Anticipamos que la economía estadounidense se desacelerará, aunque no entrará en recesión, y que la política monetaria se relajará. En vista de nuestras perspectivas macroeconómicas y de las condiciones de financiación, consideramos que los emisores high yield están relativamente bien posicionados para afrontar una progresiva desaceleración económica.

Las empresas se enfrentan ahora mismo al pago de unos intereses más altos a causa, principalmente, del aumento de los tipos de interés libres de riesgo. Los estrechos diferenciales se juntan con unos elevados rendimientos libres de riesgo. Los diferenciales tienen poco margen para estrecharse mucho más desde los niveles actuales y los riesgos idiosincrásicos siguen restringidos al crédito de menor calidad. En grado de inversión, anticipamos que los diferenciales podrían ampliarse ligeramente durante la fase inicial de la desaceleración económica (estadounidense), pero si, como pensamos, la desaceleración acaba siendo suave, es probable que los diferenciales vuelvan a estrecharse.

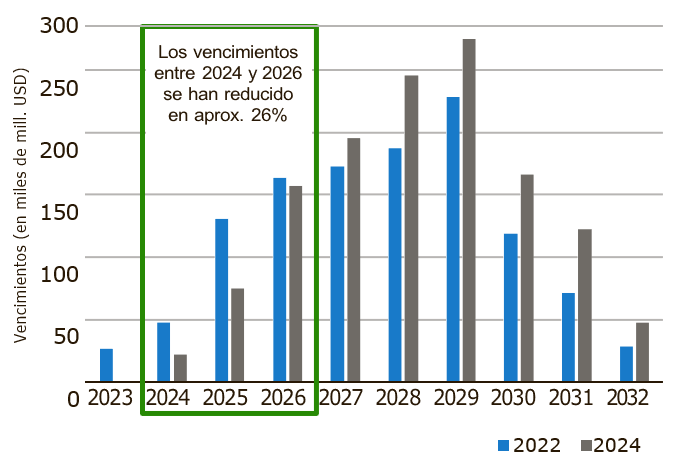

En este ciclo económico, los balances eran relativamente sólidos cuando empezaron las subidas de tipos y, hasta el momento, los costes de la deuda solo son relevantes para las emisiones con calificaciones más bajas. Aunque en high yield el muro de vencimientos siempre es importante, muchos emisores han ampliado el vencimiento de su deuda a corto plazo, lo que reduce las necesidades inmediatas de refinanciación (gráfico 1). Los balances siguen mostrando una sensibilidad relativamente baja a los tipos de interés. Prevemos que los tipos de interés caerán a medida que avance el ciclo de relajación monetaria.

Gráfico 1: Muro de vencimientos del HY: volumen de deuda corporativa HY en dólares

Los vencimientos entre 2024 y 2026 se han reducido en aprox. 26%

Nuestro escenario macroeconómico no anticipa un incremento significativo de los impagos corporativos. Actualmente, ningún sector concreto se enfrenta a retos estructurales que puedan provocar un ciclo de impagos como el que sufrió el sector del petróleo cuando los precios se desplomaron. Además, la mayor regulación en banca y seguros se ha traducido en ratios de capital más altos y menores niveles de riesgo. En nuestra opinión, los servicios financieros deberían ser capaces de resistir mucho mejor una nueva crisis, por lo que pensamos que los impagos serán mayoritariamente idiosincrásicos y esperamos una tasa de impago baja y estable.

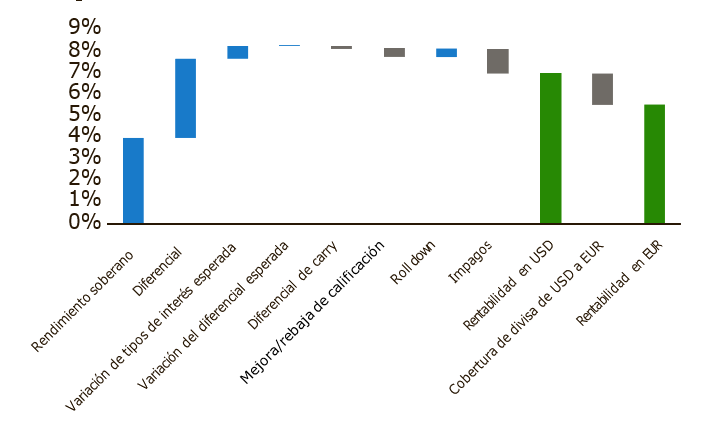

La demanda de crédito sigue fuerte porque los rendimientos totales continúan siendo altos y resultan atractivos frente a la renta variable. En general, como no creemos que las tasas de impago vayan a repuntar mucho, consideramos que los rendimientos actuales pueden ofrecer un potencial de rentabilidad total a largo plazo atractivo para los bonos high yield, ya que los diferenciales proporcionan un colchón adecuado frente a las pérdidas del crédito. El gráfico 2 ilustra nuestras expectativas de rentabilidad para los bonos high yield denominados en dólares.

Gráfico 2: Rentabilidades esperadas para la renta fija corporativa high yield en USD

Este artículo es un extracto del informe de perspectivas a largo plazo de Aegon Asset Management (Long Term Outlook, expected macroeconomic scenarios and expected returns 2025-2028). El informe recoge la experiencia de nuestros equipos de inversión mundiales, que combinan sus expectativas macroeconómicas con el análisis de las principales tendencias globales y los activos financieros clave. El resultado se plasma en unas perspectivas para los mercados financieros coherentes y solventes.

Los puntos clave de nuestras últimas perspectivas a largo plazo condensan la visión de Aegon AM sobre el crecimiento, la inflación y las tendencias globales:

- Crecimiento mundial: el crecimiento estadounidense se desacelerará, sin llegar a frenarse. Europa saldrá del estancamiento actual, pero no se anticipa un fuerte aumento del crecimiento. Nuestro escenario principal contempla que el crecimiento chino seguirá siendo inferior a los niveles previos a la pandemia.

- Inflación: la inflación va camino de regresar a los niveles objetivo, lo que permitirá que los bancos centrales relajen sus políticas y vuelvan a enfocarse en el crecimiento.

- Innovación tecnológica: las innovaciones en los ámbitos de la IA, la tecnología de baterías, la generación de energía y la biotecnología potenciarán la productividad y contribuirán a un mayor bienestar.

Puede consultar aquí el informe completo “Long Term Outlook, expected macroeconomic scenarios and expected returns 2025-2028”.