Perspectivas de mercado para 2026: Esperar lo inesperado

16 FEB, 2026

Por PIMCO

Autores: Marc Seidner, director de inversiones de estrategias no tradicionales, y Pramol Dhawan, gestor de carteras de mercados emergentes, de PIMCO

Nuestro consejo más claro para los inversores en 2026 es sencillo: esperen lo inesperado.

Apenas un mes después de comenzar el año 2026, los mercados ya han soportado múltiples episodios de volatilidad provocados por diversos acontecimientos. Las sorpresas geopolíticas y los cambios de política han provocado fuertes fluctuaciones en los precios, tanto en Estados como en Japón y Europa, incluyendo activos como los bonos soberanos y divisas e hipotecas. A menudo, los mercados reaccionaron rápidamente a los titulares y, con la misma rapidez, cambiaron de rumbo.

En ciclos anteriores, los fundamentos geopolíticos parecían más estables y los bancos centrales anunciaban sus medidas con varios trimestres de antelación. Hoy en día, la incertidumbre fundamental en torno a las medidas discrecionales de los gobiernos está provocando volatilidad. Esperamos que persista el patrón de sorpresas, oscilaciones de precios y narrativas de mercado que cambian rápidamente, y los inversores tendrán que adaptarse.

La era de la fragmentación

Durante décadas, los inversores confiaron en un sistema global estable basado en mercados abiertos y normas políticas compartidas. Ese marco se está desmoronando. De hecho, el primer ministro canadiense Mark Carney, advirtió de «una ruptura en el orden mundial» en el Foro Económico Mundial celebrado en enero. Las hipótesis que se han mantenido durante mucho tiempo sobre el comercio, la disciplina fiscal, la independencia institucional y las alianzas globales están siendo puestas a prueba.

Un mundo más fragmentado y mercantilista cambia el funcionamiento de los mercados. El capital puede asignarse de manera menos eficiente, ya que las naciones dan prioridad a los intereses estratégicos sobre los puramente económicos. Pueden surgir nuevos riesgos, así como nuevas oportunidades, en mercados que históricamente se consideraban estables. Es probable que se amplíe la brecha entre ganadores y perdedores entre países, sectores y empresas.

La fragmentación se manifiesta a través de una mayor dispersión y una mayor sensibilidad a las perturbaciones políticas. Estas condiciones favorecen la selección activa de valores frente a una amplia exposición al mercado.

Volatilidad de mercado impulsada por la política de EE. UU.

La comunicación de la política estadounidense ha sido el centro de la reciente volatilidad. He aquí una lista parcial de lo que los mercados tuvieron que digerir sólo en el mes de enero:

- Una operación militar en Venezuela.

- Incertidumbre en torno a las intenciones de Estados Unidos con respecto a Groenlandia.

- Una propuesta inesperada para limitar los tipos de interés de las tarjetas de crédito al 10%.

- Una propuesta de Medicare para mantener los pagos a las aseguradoras prácticamente sin cambios en 2027.

- Una directiva a las agencias hipotecarias Fannie Mae y Freddie Mac patrocinadas por el gobierno para que compren 200 000 millones de dólares en bonos hipotecarios.

La volatilidad resultante ha sido una fuente de riesgo, como lo demuestran las respectivas caídas en el precio de las acciones de los bancos y las aseguradoras tras las propuestas sobre el interés de las tarjetas de crédito y Medicare, así como la volatilidad del dólar estadounidense.

Aunque no todo son malas noticias porque esta situación también ha generado oportunidades. Desde hace tiempo consideramos atractivos los títulos respaldados por hipotecas (MBS), mientras que la política estadounidense se ha orientado en general hacia la mejora de la asequibilidad de la vivienda, un anuncio que hizo que los diferenciales de los MBS se redujeran en unos 15 puntos básicos.

Como se ha visto en las propuestas sobre vivienda y Medicare, la asequibilidad se ha convertido en un tema político más amplio en Estados Unidos. Los inversores no quieren verse atrapados en el lado contrario en sectores en los que podrían promulgarse políticas de asequibilidad.

Japón y los límites de la política de asequibilidad

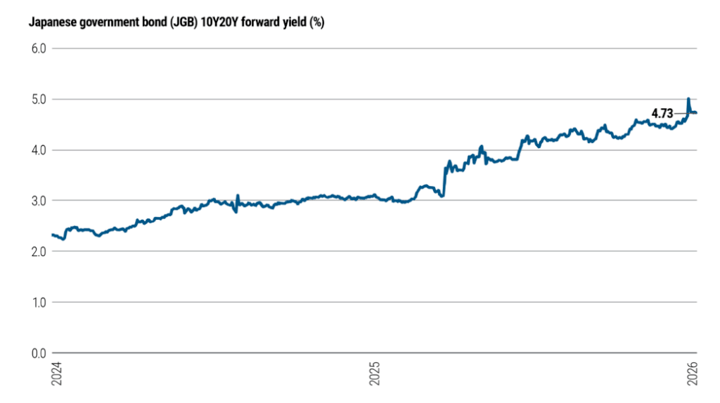

Dicho esto, las políticas destinadas a mejorar la asequibilidad también pueden resultar contraproducentes, especialmente cuando se topan con la preocupación por el aumento de los niveles de deuda pública. El caso más claro es el de Japón, donde la propuesta de recortar el impuesto sobre el consumo provocó una venta masiva en el mercado de bonos (véase el gráfico 1) en un contexto de política fiscal laxa.

Gráfico 1: Los rendimientos japoneses se dispararon en enero en medio de preocupaciones fiscales.

Esto recuerda a lo ocurrido en Reino Unido en 2022, cuando una propuesta de recorte fiscal provocó una caída del mercado de bonos. Las políticas pueden influir en los mercados, pero en situaciones extremas los mercados también pueden ajustarse e incluso revertir las iniciativas políticas.

Las experiencias en Estados Unidos y Japón ponen de relieve un cambio más amplio: las habilidades que los inversores han necesitado durante mucho tiempo para hacer frente a las crisis políticas en los mercados emergentes —análisis rápido del crédito soberano, evaluación en tiempo real de la credibilidad fiscal, posicionamiento ante la volatilidad monetaria— ahora también son cada vez más necesarias en los mercados desarrollados.

2026: Un manual para la volatilidad

Los mercados pueden parecer tranquilos durante algunos momentos en la actualidad, incluso cuando las vulnerabilidades se acumulan bajo la superficie. Las medidas tradicionales de volatilidad, como el VIX y el índice MOVE, pueden indicar complacencia tanto en los mercados de renta variable como en los de renta fija, hasta en situaciones de aumento de riesgos.

Los inversores han disfrutado de un mercado alcista de acciones que ha durado años, impulsado en gran parte por la tecnología. Pero a medida que la IA sigue revolucionando las industrias y la economía en general, la volatilidad del mercado de valores observada en los últimos días, especialmente en los sectores relacionados con la tecnología, demuestra lo inciertas que siguen siendo las perspectivas.

Este no es un año para cruzarse de brazos y esperar a que desaparezca la volatilidad. Por el contrario, 2026 exige una mentalidad ágil preparada para la incertidumbre:

- Sea prudente y disciplinado con las valoraciones. Las valoraciones de la renta variable estadounidense siguen pareciendo elevadas, lo que deja poco margen y aumenta la susceptibilidad a fluctuaciones repentinas.

- Esté atento a los signos de complacencia del mercado.

- Aprovechar más las estrategias de valor relativo en lugar de las apuestas direccionales.

- Mantenga la flexibilidad en todas las regiones, no solo en los sectores, con la capacidad de mover capital de forma decisiva y encontrar valor, especialmente cuando hay rendimientos atractivos disponibles en muchos países.

- Sea lo suficientemente ágil como para reaccionar rápidamente cuando la volatilidad genere perturbaciones, ya sea en los bonos del Estado japonés, los MBS de agencias estadounidenses o los bonos soberanos de mercados emergentes, aprovechando la escala global y la presencia local para identificar oportunidades.

En un mundo lleno de sorpresas frecuentes, el mayor riesgo puede ser el posicionamiento estático. Las carteras diseñadas para ser adaptables —globales, líquidas y gestionadas activamente tanto en mercados desarrollados como emergentes— están en condiciones de aprovechar oportunidades que las estrategias pasivas y centradas en el mercado nacional pueden pasar por alto.