¿Es buen momento de invertir en la renta variable japonesa?

Actualizado:

31 MAR, 2026

Por Vontobel Asset Management

La renta variable japonesa vuelve a estar en el punto de mira de los inversores tras décadas de decepciones. Durante mucho tiempo se ha considerado a Japón como un mercado caracterizado por la deflación, la escasa rentabilidad y la inercia estructural, pero el país está experimentando actualmente una combinación de recuperación cíclica y cambio estructural que está redefiniendo su atractivo inversor. La pregunta que se plantean los inversores internacionales ya no es por qué Japón fracasó en el pasado, sino si las condiciones actuales justifican una renovada confianza en la actualidad.

Un largo camino desde el auge hasta la reforma

La historia del mercado bursátil japonés está marcada por los extremos. Tras la burbuja inmobiliaria de finales de la década de 1980 y su dramático colapso, el mercado entró en una prolongada «década perdida», lastrado por la deflación, el saneamiento de balances y la débil demanda interna. Aunque se produjeron períodos de recuperación, estos solían ser efímeros y vulnerables a las crisis mundiales.

El punto de inflexión se produjo con la introducción de las «Abenomics» a principios de la década de 2010. La agresiva flexibilización monetaria, el apoyo fiscal y las reformas estructurales contribuyeron a estabilizar el crecimiento y a reactivar la confianza empresarial. Desde entonces, la renta variable japonesa ha generado rentabilidades razonables en moneda local. Sin embargo, para los inversores suizos y otros inversores internacionales, la persistente debilidad del yen ha diluido esas ganancias, lo que ha contribuido a un escepticismo persistente hacia el mercado.

Un mercado cíclico con exposición global

En esencia, Japón sigue siendo un mercado bursátil cíclico. La composición del índice MSCI Japan revela un claro sesgo hacia los sectores industrial, financiero, de consumo discrecional y tecnológico, sectores estrechamente vinculados al ciclo económico mundial. Muchas de las mayores empresas japonesas están orientadas a la exportación y profundamente integradas en las cadenas de suministro globales.

Históricamente, la rentabilidad relativa de la renta variable japonesa ha evolucionado en consonancia con el comercio mundial y la actividad manufacturera. A largo plazo, la baja rentabilidad de las cotizadas niponas frente a otros mercados desarrollados ha seguido la trayectoria de su cuota decreciente en las exportaciones mundiales, a medida que se erosionaba la competitividad en sectores clave. A corto plazo, sin embargo, la bolsa de este país sigue siendo muy sensible a los cambios en el impulso del crecimiento mundial, tal y como reflejan los índices de gestores de compras (PMI).

Tecnología, automatización y el enfoque de la IA

Un ámbito en el que Japón destaca hoy en día es el de la tecnología industrial. El país desempeña un papel central en los sectores mundiales de equipos para semiconductores, automatización industrial, robótica y maquinaria de precisión. Estas fortalezas sitúan a Japón como uno de los principales beneficiarios de la renovada inversión en automatización y en la denominada «IA física», es decir, la integración de la inteligencia artificial en máquinas y procesos industriales.

A medida que aumenta la demanda mundial de semiconductores y equipos de fabricación avanzados, la base industrial japonesa, fuertemente orientada a la tecnología, proporciona un impulso cíclico adicional.

Más allá de los factores globales, la política nacional también se ha vuelto más favorable. Ya se esperaba que el estímulo fiscal en Japón fuera positivo antes de la aplastante victoria del PLD, y las proyecciones actuales sugieren que el impulso fiscal podría superar al de varios homólogos europeos. Esto proporciona un apoyo a corto plazo al crecimiento y a los beneficios, especialmente en sectores sensibles a las políticas.

Al mismo tiempo, una reflación sostenible rompería la mentalidad deflacionista de Japón, elevando los ingresos nominales, los márgenes y la inversión tras décadas de estancamiento. La mejora de los índices PMI nacionales ya apunta a un repunte cíclico de los beneficios empresariales japoneses.

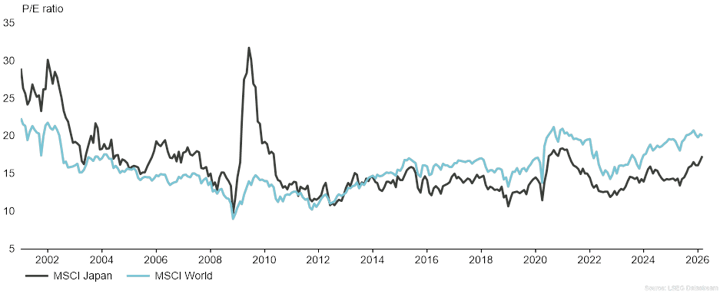

La valoración sigue siendo un aspecto matizado de la situación de Japón. En términos absolutos, las acciones japonesas cotizan por encima de sus propias medias históricas a largo plazo. Esto refleja una mayor rentabilidad, un impulso más sólido de los beneficios y un creciente interés por parte de los inversores.

Sin embargo, en términos relativos, Japón sigue cotizando con un descuento significativo respecto a los mercados bursátiles mundiales.

Este bajo ROE refleja profundos problemas estructurales, como la ineficiente asignación de capital, las participaciones cruzadas y las prácticas de gestión conservadoras, a lo que se suma una composición sectorial sesgada hacia los sectores cíclicos en lugar de hacia áreas de crecimiento con altos márgenes.

Gráfico 1: El descuento de valoración respecto al MSCI World sigue siendo considerable

La reforma empresarial como catalizador estructural

La reforma empresarial es el pilar estructural más importante del panorama bursátil japonés. Durante décadas, las empresas japonesas dieron prioridad a la estabilidad, la cuota de mercado y el empleo frente a la rentabilidad para los accionistas, lo que se tradujo en una baja rentabilidad y en elevados saldos de caja. Las participaciones cruzadas y los consejos de administración dominados por personas con información privilegiada aislaron aún más a la dirección de la disciplina del mercado.

Este panorama está cambiando. Las iniciativas reguladoras —impulsadas por la Bolsa de Tokio, la Agencia de Servicios Financieros y los códigos de gobernanza— están presionando a las empresas para que mejoren la eficiencia del capital, justifiquen las estructuras de sus balances y refuercen la independencia de los consejos de administración. Desde mediados de la década de 2010, el ROE medio ha aumentado considerablemente en comparación con el periodo anterior a la Abenomics.

A pesar de este progreso, sigue habiendo un margen de mejora significativo. Los márgenes más bajos, la rotación de activos y la eficiencia del efectivo siguen diferenciando a Japón de sus homólogos estadounidenses, lo que sugiere un mayor potencial alcista si las reformas siguen ganando terreno.

Uno de los resultados visibles de la reforma ha sido un aumento sostenido de los pagos a los accionistas. Las tasas de rentabilidad de los dividendos en Japón han aumentado con el tiempo, mientras que a nivel mundial han disminuido en general, lo que ha reducido la brecha histórica. Paralelamente, las recompras de acciones se han disparado, alcanzando niveles récord en los últimos años.

La actividad de fusiones y adquisiciones también ha aumentado, aunque sigue estando por debajo de los niveles observados en otros mercados desarrollados. La reducción de las participaciones cruzadas y el aumento de la propiedad extranjera —que ahora representa alrededor de un tercio del mercado— sugieren un cambio gradual pero significativo hacia una cultura empresarial más impulsada por el mercado.

Riesgos clave a tener en cuenta

El argumento de inversión no está exento de riesgos. La ejecución de las políticas sigue siendo fundamental, sobre todo en sectores que ya han descontado el apoyo fiscal. El endurecimiento monetario por parte del Banco de Japón genera incertidumbre, aunque la historia sugiere que la renta variable japonesa puede comportarse bien durante los ciclos de subida de tipos.

La dinámica de los tipos de cambio es otro factor clave a tener en cuenta para la renta variable japonesa. Desde mediados de la década de 2000, la debilidad del yen ha actuado como un impulso fiable para el mercado japonés, impulsado por las exportaciones. Hoy en día, con unos ingresos procedentes del extranjero que representan aproximadamente el 40% de las ventas, los beneficios siguen siendo muy sensibles a los tipos de cambio. Sin embargo, esta relación ha comenzado a cambiar con el abandono del control de la curva de tipos. El aumento de las yields ha reducido los incentivos para las operaciones de carry trade y, en febrero, la correlación entre el yen y la renta variable pasó a ser positiva por primera vez en más de 20 años (la renta variable subió al mismo tiempo que se fortalecía el yen). Si se mantiene, esto podría marcar un giro hacia un patrón alcista secular, en el que la renta variable y la divisa puedan subir juntas durante los periodos macroeconómicos positivos.

Por último, la elevada dependencia de Japón de las importaciones energéticas hace que la economía sea vulnerable a las fluctuaciones del precio del petróleo, lo que podría reavivar la inflación por aumento de los costes, ya latente, y lastrar el crecimiento.

Las acciones japonesas ya no se definen únicamente por su pasado. Una combinación de factores cíclicos nacionales favorables, exposición a la tecnología global y una reforma empresarial profundamente arraigada ha mejorado sustancialmente los fundamentos del mercado. Aunque las valoraciones ya no son baratas en términos absolutos, los descuentos relativos y el cambio estructural siguen ofreciendo un potencial al alza.

Para los inversores, el Japón actual representa un mercado en transición, en el que la aplicación disciplinada de las políticas y la reforma sostenida serán clave para convertir el renovado interés en una rentabilidad duradera.