Polonia: la estanflación ya está aquí

11 MAY, 2023

Por J. Safra Sarasin

Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM

A pesar de los efectos de la guerra de Ucrania, el crecimiento económico de Polonia en 2022 fue fuerte, impulsado por una sólida demanda interna. Desde entonces, la economía se ha ralentizado bruscamente y se espera que apenas crezca este año, mientras que la inflación seguirá siendo elevada. La tasa de inflación subyacente sigue siendo demasiado alta, pero no esperamos que el Banco Nacional de Polonia siga subiendo su tipo de interés oficial. A medio plazo, somos positivos con respecto a los activos en esloti, ya que esperamos que Polonia siga beneficiándose de las fuertes entradas directas de inversión extranjera. El acceso a los fondos de la UE, probablemente el próximo año, también debería ser positivo para la divisa. Sin embargo, existen dos riesgos a la baja a corto plazo. En primer lugar, la incertidumbre sobre la solución jurídica de los préstamos en divisas pesa sobre el sistema bancario. En segundo lugar, un gasto fiscal superior al presupuestado podría prolongar el proceso de desinflación. Un riesgo al alza es que la victoria de la oposición en las elecciones del cuarto trimestre sería probablemente positiva para los mercados.

Polonia tuvo un 2022 bastante complicado. Al estallar la guerra, se vio afectada por el riesgo de que se extendiera más allá de las fronteras de Ucrania y por la crisis de los precios energéticos. Además, Polonia ha recibido 11 millones de refugiados de guerra. Al mismo tiempo, la persistencia del conflicto con la Unión Europea hizo que Polonia no pudiera recurrir al fondo de la UE para ayudar a absorber los efectos adversos de la guerra. La inflación subió a niveles de dos dígitos, lo que llevó al banco central a subir su tipo de interés oficial al nivel más alto en dos décadas. El paquete fiscal antiinflacionista se introdujo para ayudar a combatir la alta inflación bajando el IVA del combustible entre otras medidas. A pesar de estos retos, Polonia creció un 5,1% en 2022, impulsada por una sólida demanda interna.

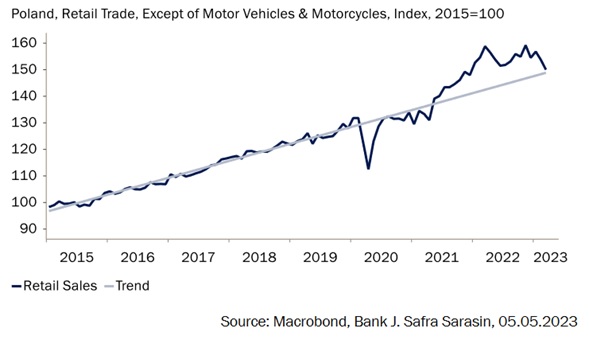

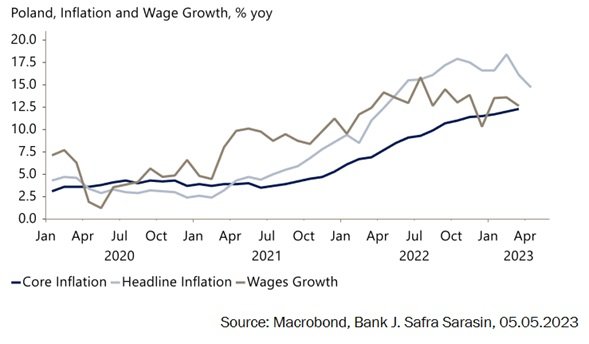

Se espera que la economía crezca este año sólo un 0-1%. Tanto la producción industrial como las ventas retail se han contraído desde principios de año (Gráficos 1). El auge del consumo parece haber llegado a su fin, ya que las ventas retail han caído a la tendencia anterior a la pandemia, tras dos años de niveles elevados, ayudadas en parte por la afluencia de refugiados ucranianos el año pasado. El ajuste del mercado laboral ha sido más lento, con un crecimiento salarial elevado y una tasa de desempleo aún baja (Gráficos 2). Como consecuencia, el impulso secuencial de la inflación subyacente sigue siendo demasiado fuerte, del 1,3% mensual, incluso cuando la tasa de inflación general ha descendido desde su máximo. El Banco Nacional de Polonia alcanzó el final de su ciclo de subidas en el 6,75% el pasado mes de septiembre. No se espera que la inflación vuelva al rango objetivo hasta 2025. Aunque algunas subidas más podrían ayudar a controlar la tasa de inflación subyacente, sólo esperamos que el banco central mantenga su postura moderada durante este año.

Gráfico 1: Las ventas retail vuelven por fin a la tendencia prepandemia

Gráfico 2: Caída de la inflación general y aumento de la subyacente

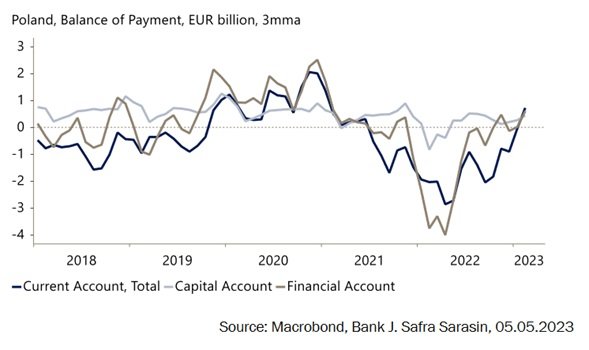

La ralentización de la actividad ha provocado una contracción significativa de las importaciones, lo que ha dado lugar a un cambio de tendencia de los balances por cuenta corriente en lo que va de año (Gráfico 3). A pesar del retraso en el acceso a los fondos de la UE, Polonia ha seguido beneficiándose de fuertes entradas de inversión extranjera directa (IED). Las entradas netas de IED alcanzaron el 5,5% del PIB en 2021, el nivel más alto en muchos años. Una vez disipada la conmoción inicial de la guerra, otros flujos financieros han empezado a volver también.

Gráfico 3: El balance por cuenta corriente giró a principios de 2023

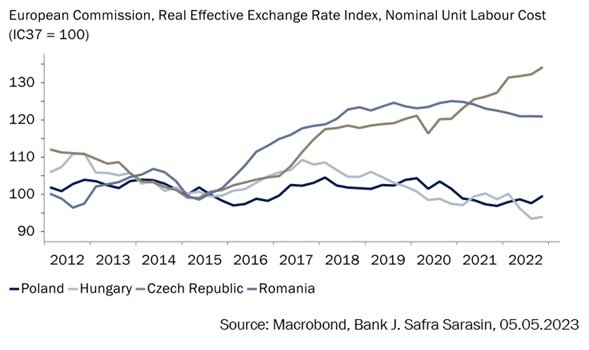

La corrección del balance por cuenta corriente es una buena noticia para el esloti polaco (PLN). A medio plazo, somos bastante positivos respecto a la divisa. Polonia es una de las economías de mercado emergentes que seguirá beneficiándose de la deslocalización de las industrias manufactureras y de servicios para servir al mercado de la UE. Su competitividad, medida por los costes laborales unitarios, se ha mantenido estable (Gráfico 4). Sin embargo, todavía existen algunos riesgos en el horizonte a corto plazo: el coste de la solución jurídica sobre los préstamos en divisas, un gasto fiscal potencialmente superior al previsto y, las elecciones del cuarto trimestre.

Gráfico 4: El tipo de cambio real basado en los costes laborales unitarios de Polonia sigue siendo competitivo en comparación con los países vecinos

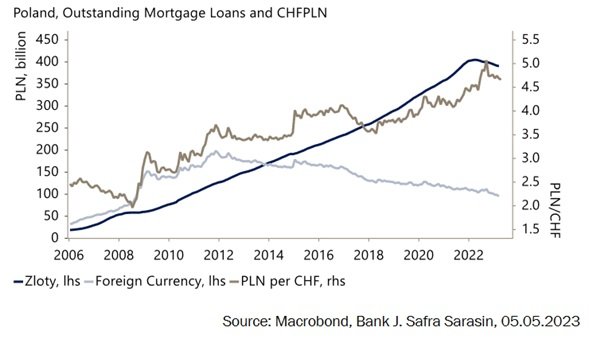

En cuanto al primer riesgo a la baja, la finalización de la solución jurídica sobre los préstamos en divisas de Polonia determinará la magnitud de las pérdidas para los bancos. A mediados de febrero, el Abogado General del Tribunal de Justicia de las Comunidades Europeas (TJCE) emitió su dictamen sobre el caso de los préstamos polacos en divisas. Su opinión es que estos contratos hipotecarios se consideran nulos por contener cláusulas abusivas. Aunque la sentencia final del TJCE no está prevista hasta este verano, el TJCE suele seguir la opinión de su asesor. La historia de estas hipotecas FX se remonta al periodo en torno a la crisis financiera mundial. Debido a unos tipos de interés mucho más altos en eslotis, los bancos empezaron a ofrecer préstamos vinculados a divisas, normalmente en francos suizos a tipos mucho más bajos (Gráfico 5). Estos préstamos alcanzaron su punto máximo en 2012 y desde entonces han disminuido gradualmente. A medida que el franco suizo se ha ido fortaleciendo frente al esloti polaco, los prestatarios se han visto obligados a hacer frente a una cantidad mucho mayor de préstamos. Por ello, empezaron a llevar sus casos a los tribunales alegando que los contratos no especificaban claramente el mecanismo mediante el cual el préstamo hipotecario se vincula a la divisa extranjera. Según el Informe de Estabilidad Financiera del Banco Nacional de Polonia, se han llevado a los tribunales más de 100.000 casos. La incertidumbre sobre la magnitud de las pérdidas seguirá pesando sobre los activos del PLN.

Gráfico 5: La fortaleza del CHF ha hecho que los préstamos ligados al tipo de cambio aumenten en PLN

El segundo riesgo a la baja es la posibilidad de que el Gobierno polaco gaste más de lo previsto este año. Si bien el déficit presupuestario y la deuda parece que se moderarán y, por lo tanto, actuarán como un lastre para el crecimiento, el Gobierno se ha comprometido, por ejemplo, a aumentar su gasto militar de alrededor del 2% del PIB en 2021 al 4% este año. No está claro cómo se financiará esto dentro de la dotación presupuestaria. Además, el gobierno polaco ha adquirido recientemente el hábito de recurrir al gasto extrapresupuestario. Esta vía de gasto podría utilizarse de nuevo en los próximos meses antes de las elecciones. Aunque un mayor gasto público apuntalaría la actividad, retrasaría el necesario proceso de desinflación.

El último riesgo son las próximas elecciones del cuarto trimestre. El partido gobernante, Ley y Justicia, ha visto caer ligeramente su popularidad en las últimas encuestas. Aunque el último sondeo no indica claramente que puedan ganar los partidos de la oposición, su victoria sería vista con buenos ojos por el mercado, ya que cabría esperar una mejor relación con la UE y un banco central más independiente.