¿Por qué Europa tiene que cambiar su cultura de invertir?

28 OCT, 2024

Autor: Laurent Chaudeurge, portavoz y miembro del comité de inversiones de BDL Capital Management

El grupo alemán Allianz ha publicado recientemente su informe anual sobre la evolución mundial del patrimonio de los hogares en 2023. En él se concluye que, tras un difícil 2022, los activos financieros de los hogares crecieron un 7,6% el año pasado para alcanzar los 239 billones de euros a finales de 2023.

El informe es especialmente interesante porque proporciona información precisa sobre el desglose de la riqueza de los hogares por regiones. Las conclusiones son indiscutibles: los europeos tienen un problema de ahorro, o más bien un problema de repartición de su ahorro. Financian esencialmente activos no productivos, mientras que los estadounidenses hacen lo contrario y apoyan a sus empresas.

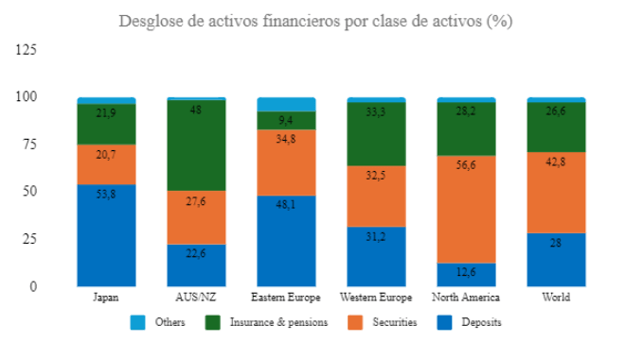

Hay dos gráficos en este informe que por sí solos resumen las incoherencias en la asignación del capital en Europa y muestran el abismo que nos separa de Estados Unidos. El primer gráfico muestra el desglose de los activos financieros por clases de activos. El peso de los depósitos bancarios (morosos) es 2,5 veces mayor en Europa que en Estados Unidos.

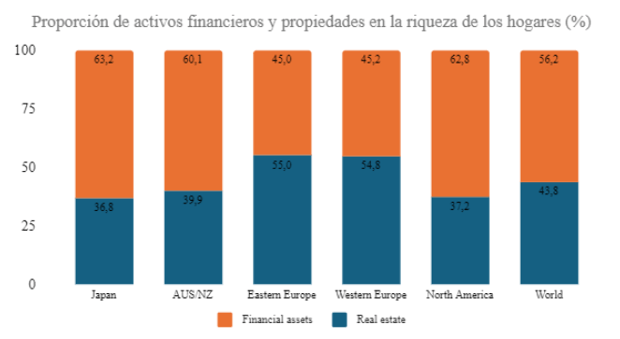

El segundo gráfico muestra el desglose de la riqueza de los hogares entre activos inmobiliarios y financieros. El peso de la propiedad (no productiva) es un 50% superior en la riqueza de los europeos.

Al combinar más propiedades y más depósitos bancarios, los hogares europeos son pasivos, mientras que sus homólogos estadounidenses invierten y financian sus empresas. Los dos gráficos juntos son edificantes: por cada 100 euros de riqueza, un europeo invierte sólo 30 euros en activos productivos, frente a los 55 euros de un estadounidense. A nivel mundial, esto significa que los hogares europeos invierten 30 billones de euros en activos productivos, frente a los casi 90 billones de los estadounidenses, a pesar de que hay 330 millones de estadounidenses frente a 415 millones de europeos occidentales. En otras palabras, hay menos estadounidenses y su tasa de ahorro es menor, y sin embargo invierten tres veces más en activos productivos que los europeos.

En resumen, nosotros financiamos Estados endeudados y caros, mientras que los estadounidenses financian sus herramientas de producción de riqueza para crear campeones industriales y tecnológicos. En su reciente informe sobre Europa, Mario Draghi no dice otra cosa. Señala la mala asignación del capital de los ciudadanos europeos, al tiempo que explica que Europa necesita invertir cada año 800.000 millones más de lo que invierte actualmente para hacer frente a los numerosos retos que plantean las transiciones energética y digital y el nuevo orden geopolítico.

Pero en lugar de endeudarnos aún más para financiar estas nuevas inversiones, deberíamos pensar seriamente en formas de animar a nuestros ciudadanos a aumentar el peso de los activos productivos en sus ahorros. Porque si los europeos se limitaran a imitar a los estadounidenses en la distribución de sus activos financieros, eso significaría 8 billones de ahorros disponibles para la inversión productiva, para financiar nuestros startups, nuestras empresas en crecimiento, nuestras necesidades de infraestructuras, etc. 8 billones para invertir y darnos la oportunidad de frenar nuestro declive e iniciar una nueva dinámica de crecimiento.

Porque es el ahorro productivo, el que invierte en empresas, cotizadas o no, el motor del crecimiento y la prosperidad. Los políticos y los reguladores deben hacer todo lo posible para fomentar el ahorro en acciones. Así se asegurarán unos mercados cotizados dinámicos que proporcionen financiación para las OPV y garanticen liquidez a los empresarios y a las empresas de capital riesgo, que a su vez pueden embarcarse en nuevos proyectos o apoyar y financiar a otras empresas.

La cultura de invertir en las empresas está en la raíz de este círculo virtuoso que alimenta la financiación productiva de nuestra economía. Es omnipresente en Estados Unidos, pero prácticamente inexistente en Europa. Este es el verdadero reto esquizofrénico al que se enfrentan los poderes públicos: cómo revolucionar las mentalidades para convencer y animar a los ciudadanos europeos a invertir en las empresas en lugar de subvencionar un gasto público improductivo y mal gestionado.

Europa tiene activos que son la envidia de otros, como nuestros sistemas de salud, educación y seguridad social. Pero este modelo de sociedad se está agotando porque somos incapaces de crear riqueza a través de nuestro trabajo y nuestras empresas. Con una población en declive, el crecimiento de Europa depende de la productividad y, por tanto, de la innovación. Pero preferimos financiar a los gobiernos antes que prometer inversiones privadas. Si no cambiamos nuestra mentalidad, el declive relativo de Europa continuará, asfixiada poco a poco por nuestra deuda. Para seguir siendo competitivos, tenemos que aumentar el ahorro de los europeos en acciones, de modo que podamos financiar empresas más innovadoras e inversiones más productivas.