Posicionamiento defensivo, agilidad durante fases de volatilidad

8 OCT, 2025

Por M&G Investments

Autor: Richard Ryan, Gestor del M&G Total Return Credit Investment Fund

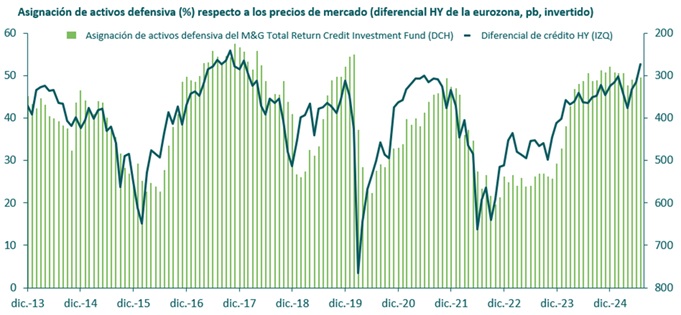

El pasado 2 de abril, el presidente Trump anunció la implementación de aranceles «recíprocos» en lo que bautizó como «Día de la Liberación», sembrando el caos en los mercados y desencadenando una oleada de ventas de crédito en todo el mundo. El fondo M&G Total Return Credit Investment Fund se había posicionado de manera defensiva en los meses previos (gráfico 1), con lo que contábamos con liquidez para aprovechar rápidamente las oportunidades presentadas por la caída de las cotizaciones.

Gráfico 1 : Nuestro posicionamiento defensivo nos ha permitido añadir riesgo

En este caso nos concentramos especialmente en emisiones high yield cuyos diferenciales se habían ensanchado de manera pronunciada, sobre todo bonos denominados en EUR, USD y GBP del sector industrial, uno de los más afectados por los aranceles anunciados por Washington.

Esta ventana de oportunidad resultó durar poco: el anuncio subsiguiente (el 9 de abril) de una prórroga de 90 días en la imposición de aranceles propició una fuerte recuperación del crédito. Más tarde, una vez los mercados recuperaron la calma y los diferenciales se estrecharon hacia los niveles previos al «Día de la Liberación», comenzamos a reducir la exposición a aquellos activos que presentaban menos atractivo relativo.

Un fondo de «mejores ideas»

El M&G Total Return Credit Investment Fund es un fondo de renta fija de gestión activa que reúne las mejores ideas del equipo de crédito cotizado de M&G. Nuestro objetivo es capturar primas de riesgo a lo largo del ciclo de crédito, eliminando al mismo tiempo riesgos no deseados de divisa (cubriéndolos en la moneda base del fondo) y de tipos de interés (llevando la duración de la cartera a cero). La diversificación juega un papel esencial en la gestión del riesgo de caídas y de la volatilidad, y la cartera se compone actualmente de unas 550 emisiones.

El fondo está respaldado por uno de los mayores equipos de análisis de crédito de Europa, con más de 50 analistas fundamentales que asignan calificaciones de crédito propias a las empresas que cubren.

Nuestro enfoque de inversión es paciente, basado en el valor y de tipo bottom-up, diseñado para rendir a lo largo de los ciclos de mercado. Creemos que es particularmente efectivo durante periodos de volatilidad o iliquidez, cuando los trastornos de mercado pueden crear oportunidades interesantes.

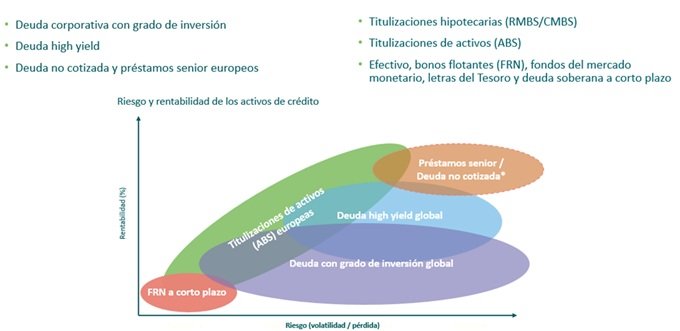

El fondo accede a un amplio conjunto de oportunidades en los mercados de deuda corporativa cotizada (gráfico 2), incluidos los segmentos con grado de inversión, high yield (con ciertos límites) y titulizaciones de activos (ABS). La duración de tipos de interés se elimina de la cartera, y toda exposición a divisas distintas al EUR se cubre completamente en la divisa comunitaria. Una asignación significativa en activos defensivos líquidos y de calidad nos permite actuar con rapidez durante fases de tensión en los mercados.

Gráfico 2 : Creemos que el crédito multiactivos puede ofrecer un conjunto de oportunidades más amplio

Actividad de la cartera

La reaparición de tensiones comerciales y la consiguiente volatilidad en los mercados de deuda corporativa subrayan el valor de una selección de créditos activa. En Europa, donde la política está más orientada hacia el crecimiento y las valoraciones siguen siendo relativamente conservadoras, todavía vemos oportunidades atractivas, sobre todo para quienes están dispuestos a sacar partido a la dispersión y a la disrupción del mercado.

Como mencionábamos, aprovechamos la volatilidad del segundo trimestre para reintroducir riesgo de manera selectiva. No obstante, el retroceso del mercado tras el «Día de la Liberación» fue breve y no alteró sustancialmente el perfil de riesgo del fondo. Cuando los mercados repuntaron (en algunos casos superando los niveles de diferencial previos a la caída de las cotizaciones) reanudamos el recorte de riesgo en la cartera, conscientes de que los diferenciales de crédito permanecen cerca de mínimos históricos..

La cartera muestra un sesgo hacia el crédito con grado de inversión frente al crédito high yield, y a Europa frente a EEUU. Al construir la cartera enteramente con un enfoque bottom-up en base a emisiones individuales, en lugar de una asignación de tipo top-down, su composición refleja dónde identificamos las mejores oportunidades en cada momento.

Panorama

Afrontamos el resto de 2025 con un optimismo cauto. Los mercados de deuda corporativa han mostrado relativa fortaleza pese a la volatilidad geopolítica, y las valoraciones son todavía elevadas respecto a las medias a largo plazo. En nuestra opinión, este entorno justifica un enfoque disciplinado.

Seguimos encontrando oportunidades selectivas en bonos cuya cotización se ha desviado de los fundamentales subyacentes. La volatilidad de abril creó varias oportunidades de este tipo, y creemos que en los próximos meses surgirán otras de la mano de la incertidumbre política y económica.

Así que, en adelante, será esencial mantener un posicionamiento defensivo, pero estamos listos para asumir riesgo nuevamente allí donde identifiquemos emisiones que coticen en descuentos injustificados. Nuestra mayor asignación en activos defensivos líquidos refleja esta disposición a desplegar capital cuando la volatilidad genere oportunidades de valor.

Política de inversión del fondo

El fondo tiene como objetivo proporcionar una rentabilidad total (ingresos y crecimiento del capital) superior en un 3-5 % a la del euríbor a 1 mes (antes de la deducción de comisiones anuales), durante cualquier periodo de cinco años. El fondo es un fondo de renta fija diversificado y gestionado de forma activa que invertirá normalmente en instrumentos de deuda. Estos incluirán, entre otros, instrumentos con un cupón de tipo fijo, variable o flotante expresados en cualquier moneda. El fondo invertirá al menos el 70% de su valor liquidativo en bonos y obligaciones del Estado y de empresas, bonos de titulización de activos y acciones preferentes, de cualquier país, incluyendo mercados emergentes. El fondo puede invertir en otros instrumentos de deuda y otros activos, como pueden ser fondos. Al menos el 75% de los activos del fondo estará expresado o cubierto en EUR. El período de mantenimiento recomendado de este fondo es de 5 años. En condiciones normales de mercado, el apalancamiento medio previsto del fondo (cuánto puede aumentar su posición de inversión tomando dinero prestado o utilizando derivados) es del 900% de su valor liquidativo.

Principales riesgos asociados al fondo:

- El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de la inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente.

- Riesgo de crédito: El valor del fondo puede caer si el emisor de un valor de renta fija en el que se haya invertido es incapaz de cumplir con los pagos de rentas o de reembolsar su deuda (lo que se conoce como impago).

- Riesgo de divisas y de tipos de cambio: Cuando los tipos de interés suban, es probable que los valores del fondo disminuyan.

- Riesgo de tipos de interés: cuando suben los tipos de interés, es probable que caiga el valor del fondo.

- Riesgo de instrumentos derivados: El fondo puede utilizar instrumentos derivados para obtener exposición a inversiones, lo que podría generar cambios importantes en los precios del fondo y aumentar el riesgo de pérdidas.

- Riesgo de contraparte: Algunas transacciones realizadas por el fondo, como los depósitos en efectivo, requieren recurrir a otras instituciones financieras. Si una de esas instituciones incumple sus obligaciones o se declara insolvente, el fondo puede sufrir una pérdida.

- Riesgo de valores de deuda con grado inferior al de inversión: Por lo general, estos valores conllevan un riesgo mayor de impago y una mayor sensibilidad a factores económicos adversos que los valores de deuda con una calificación superior.

- Riesgo de valores respaldados por activos: Los activos que respaldan hipotecas y los valores respaldados por activos pueden reembolsarse antes de lo previsto, con lo que su rentabilidad se vería reducida.

- Riesgo de valores de deuda convertibles contingentes: La inversión en valores de deuda convertibles contingentes puede afectar negativamente al fondo en caso de que se den ciertos eventos desencadenantes. En tal caso, el fondo podría ver aumentar su riesgo de pérdida de capital.

- Riesgo de liquidez: En condiciones de mercado difíciles, es posible que el fondo no pueda vender un valor por su valor total, o ni siquiera lograr su venta. Esto podría afectar a la rentabilidad y hacer que el fondo aplace o suspenda temporalmente el reembolso de sus acciones.

Invertir en este fondo significa que se adquieren participaciones del mismo, por lo que no se está invirtiendo en el activo subyacente (ej., un inmueble o acciones de una compañía, que solo serían los activos subyacentes de dicho fondo).

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión. Esto es una comunicación de marketing. Consulte el folleto y el documento de datos fundamentales (KID) antes de tomar una decisión final de inversión.