La primera década de un fondo sumamente diferenciado

18 NOV, 2024

Por M&G Investments

Cuando la estrategia M&G (Lux) Global Floating Rate High Yield se lanzó en 2014 en el Reino Unido, los mercados vislumbraban una serie de subidas de tipos de interés en EE. UU., debido a que la recuperación económica del país cobraba ritmo en los años posteriores a la crisis financiera global. Al pagar un cupón que se ajusta en función de los tipos de interés, los bonos flotantes no solo proporcionan protección, sino una forma de beneficiarse de unos tipos de interés más altos.

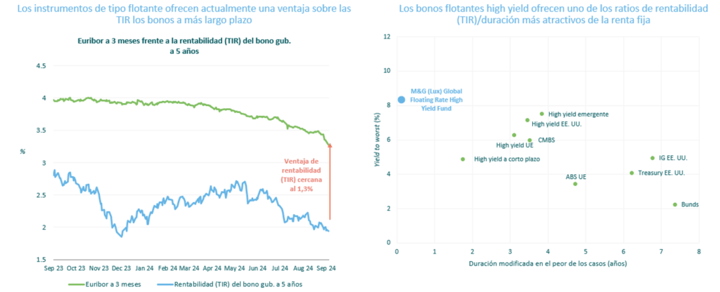

Gráfico 1: ¿Por qué elegir los bonos flotantes HY actualmente? Las curvas de tipos siguen invertidas, el repunte es atractivo

Actualmente, los tipos de interés mantienen generalmente una trayectoria a la baja, ya que los niveles de inflación a escala global se han moderado y los bancos centrales intentan gestionar un «aterrizaje suave» para sus economías.

En nuestra opinión, la clase de activos de los bonos flotantes ofrece una alternativa para los inversores que buscan asegurarse unas rentabilidades (TIR) aún elevadas con menores niveles de volatilidad.

Las curvas de tipos siguen invertidas en los tramos más iniciales, lo que favorece a los instrumentos de corta duración como los bonos flotantes. Al mismo tiempo, los FRN ofrecen una ventaja de rentabilidad (TIR) de hasta 100 puntos básicos (pb) o más con respecto a los instrumentos de mayor vencimiento: se trata de un repunte considerable que se produce sin riesgo de duración, al tiempo que incurre en un riesgo de crédito similar al de los mercados tradicionales de high yield. Bajo nuestro punto de vista, la clase de activos de los bonos flotantes ofrece actualmente uno de los perfiles de riesgo y remuneración más atractivos dentro de la renta fija (véase el gráfico 1).

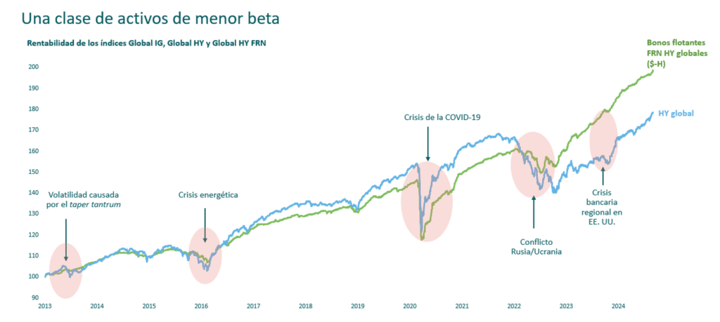

Mientras tanto, la beta de mercado de los bonos flotantes (una medida de la volatilidad) es inferior a la de los bonos high yield habituales. Los FRN han ofrecido normalmente TIR similares a los del high yield, pero con una volatilidad menor, especialmente en épocas de tensión en los mercados (véase el gráfico 2).

Protección del capital en caso de desaceleración

Nuestra hipótesis de base es la de un «aterrizaje suave», con un ciclo de rebaja de los tipos de interés relativamente leve y un ciclo de impago resultante también leve, algo que los mercados están valorando actualmente.

Sin embargo, en caso de una recesión económica más aguda con un aumento de los impagos corporativos, el grado de seniority será importante a la hora de mitigar las pérdidas. Los bonos flotantes son una clase de activos garantizados sénior que se sitúan en la parte superior de la estructura de capital y cuyos inversores tienen prioridad sobre los acreedores no garantizados en caso de impago.

Gráfico 2: Los bonos flotantes suelen tener una volatilidad menor que los instrumentos de rentabilidad (TIR) tradicionales, al tiempo que ofrecen TIR similares

Además, adoptamos un enfoque prudente para gestionar la cartera, centrándonos en mejorar la liquidez y reducir la volatilidad de las TIR para los inversores. Nuestro proceso se basa en un análisis crediticio bottom up detallado de cada emisor y cada emisión, y nuestro enfoque consiste en evitar las partes más tensionadas y volátiles del mercado.

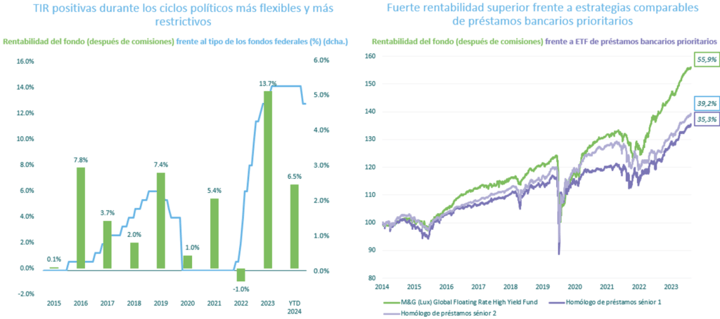

Este enfoque se ha traducido en unas TIR absolutas sistemáticamente positivas a lo largo de los 10 años de vida de la estrategia, lo que demuestra que puede generar valor tanto en ciclos de tipos de interés más altos como más bajos.

Los bonos flotantes high yield suelen considerarse una alternativa más líquida a la inversión en préstamos bancarios sénior. La estrategia también ha ofrecido sistemáticamente mayores TIR que otras estrategias comparables de préstamos sénior, tanto activas como pasivas (véase el gráfico 3).

Gráfico 3: Rentabilidad (después de comisiones) frente a los tipos de interés estadounidenses

Perspectivas de los bonos flotantes high yield

En lo que va de año (a finales de septiembre de 2024), la clase de activos ha ofrecido TIR superiores al 6% solo en carry, cumpliendo nuestras expectativas de hace un año. De cara a los próximos doce meses, si asumimos nuestro escenario base de un «aterrizaje suave», existe el potencial de obtener TIR más sólidas. En este escenario, aunque los parámetros de deuda e intereses pueden deteriorarse algo, los fundamentales del high yield siguen siendo resistentes y los emisores deberían beneficiarse de los tipos de interés más bajos. Creemos que la combinación de carry, escasos impagos esperados y unos balances corporativos razonablemente sólidos serán los principales factores de impulso de estas TIR.

Descripción del fondo

El fondo trata de proporcionar una rentabilidad total (compuesta de rentas y crecimiento del capital) superior a la del mercado global de bonos flotantes high yield (medida por el índice BofA Merrill Lynch Global Floating Rate High Yield 3% Constrained cubierto en USD) en cualquier periodo de cinco años. Un porcentaje mínimo del 70% de la cartera se invierte en bonos flotantes high yield emitidos por compañías con una calificación crediticia baja, que suelen pagar intereses más elevados para compensar a los inversores por el mayor riesgo de impago que conllevan. Parte de la cartera puede invertirse en otros activos de renta fija, como por ejemplo deuda soberana. La exposición a estos activos se logra mediante posiciones directas y a través de instrumentos derivados. El período recomendado de tenencia de las participaciones en el fondo es de cinco años. En condiciones normales de mercado, el apalancamiento medio previsto del fondo —cuánto puede aumentar su posición de inversión tomando dinero prestado o utilizando derivados— es del 300% del valor liquidativo del fondo.

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

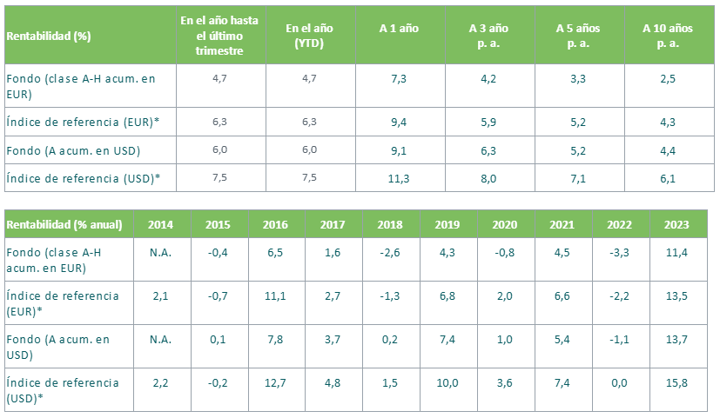

Rentabilidad del fondo

*Índice de referencia: BofA Merrill Lynch Global Floating Rate High Yield 3% Constrained (cubierto en USD). Para la clase de activos en EUR, el índice de referencia con anterioridad al 1 de abril de 2016 era el ICE BofAML Global Floating Rate High Yield (cubierto en EUR), que en dicha fecha fue sustituido por el ICE BofAML Global Floating Rate High Yield 3% Constrained (cubierto en EUR). Para la clase de activos en USD, el índice de referencia con anterioridad al 01 de abril de 2016 era el ICE BofAML Global Floating Rate High Yield (cubierto en USD), que en dicha fecha fue sustituido por el ICE BofAML Global Floating Rate High Yield 3% Constrained (cubierto en USD).

El índice de referencia o benchmark se emplea como indicador frente al cual comparar la rentabilidad del fondo y se ha elegido porque refleja adecuadamente el ámbito de la política de inversión del fondo. El índice se utiliza exclusivamente para medir la rentabilidad del fondo y no limita de ningún modo la construcción de la cartera.

El fondo se gestiona de forma activa. Su gestor goza de plena libertad para elegir qué instrumentos comprar, vender y mantener en cartera. Las posiciones del fondo podrían desviarse significativamente de los componentes del indicador de referencia.

La rentabilidad del fondo hasta el 21 de septiembre de 2018 corresponde a la clase de acciones A-H (de acumulación) en EUR del M&G Global Floating Rate High Yield Fund (un OEIC autorizado en el Reino Unido), que se fusionó en este fondo el 7 de diciembre de 2018. Los cargos y tasas impositivas podrían ser distintos.

Fuente: Morningstar Inc y M&G, a 30 de septiembre de 2024. Las rentabilidades se calculan a precios de cierre (price to price), con reinversión de rentas. Las rentabilidades del indicador de referencia se expresan en EUR y en USD, según corresponda. Los datos de rentabilidad no tienen en cuenta las comisiones y costes incurridos por la emisión y reembolso de participaciones. No todas las clases de acciones están registradas para su venta en todos los países. Detalles en el folleto.