Private equity: lo pequeño es hermoso

1 DIC, 2025

Por RankiaPro

Autor: Nils Rode, director de inversiones de Schroders Capital

El private equity sigue en un periodo de reajuste, ya que la recaudación de fondos, la actividad de transacciones y las salidas siguen por debajo de los niveles anteriores a 2022. La ralentización de los flujos de capital, la reducción de las vías de salida y la prolongación de los periodos de tenencia han coincidido con una mayor volatilidad macroeconómica, unas condiciones financieras más restrictivas y la incertidumbre política.

Sin embargo, esta dinámica también está creando un entorno más favorable para los inversores disciplinados. La reducción de la competencia, la mayor dispersión de los precios y el aumento de la selectividad de los gestores están sentando las bases para una mejora en el futuro.

Consideramos que las oportunidades más atractivas surgen a través de tres palancas complementarias que ayudan a los inversores a afrontar los retos actuales: los líderes locales, el crecimiento transformador y la innovación multipolar.

- Los líderes locales son empresas con bases de ingresos predominantemente nacionales, lo que reduce su exposición a las fricciones comerciales, la incertidumbre arancelaria y los cambios en las cadenas de suministro. La solidez de sus ganancias y el control que ejercen sobre las cadenas de valor locales pueden ayudar a proteger las carteras frente a las crisis geopolíticas.

- El crecimiento transformador implica invertir en empresas en las que la complejidad, la mejora operativa o la innovación crean vías de creación de valor controlables que pueden compensar las turbulencias generales del mercado. En un entorno más selectivo, el valor añadido operativo se ha convertido en el factor diferenciador clave de la rentabilidad.

- La innovación multipolar refleja el panorama tecnológico global en expansión. El crecimiento disruptivo se distribuye ahora entre múltiples centros que abarcan Estados Unidos, Europa, China, India y la región Asia-Pacífico en general, lo que diversifica las oportunidades y reduce la dependencia de los ciclos de un solo mercado.

Estos temas convergen en tres áreas estratégicas: adquisiciones de pequeñas y medianas empresas, inversiones de continuación y empresas emergentes selectivas en fase temprana.

1. Adquisiciones de pequeñas y medianas empresas: el motor de la consistencia

Las adquisiciones de pequeñas y medianas empresas (para nosotros, aquellas con un valor empresarial inferior a 1.000 millones de dólares) siguen siendo el pilar de la consistencia de la cartera. Combinan valoraciones de entrada más atractivas, un menor apalancamiento y una mayor agilidad operativa que las operaciones de gran capitalización. Los datos del sector y de Schroders Capital muestran que los múltiplos medios de los precios de compra se mantienen en torno a 7,7 veces el EV/EBITDA, más de un 40% por debajo de los equivalentes de gran capitalización, lo que crea un importante margen para la creación de valor.

Las características defensivas de este segmento se ven reforzadas por su estructura: más de cuatro quintas partes del valor de las transacciones de adquisiciones de private equity, la mayoría de las cuales son operaciones de pequeño y mediano tamaño, están ahora orientadas a los servicios, y las empresas de la cartera suelen generar una gran parte de sus ingresos en el mercado nacional.

Este enfoque en servicios esenciales y localizados reduce la exposición a los ciclos del comercio mundial y los mercados de capitales. Las vías de salida también tienden a depender menos de los mercados de OPV, ya que las ventas comerciales y las transacciones entre patrocinadores ofrecen vías más estables.

2. Inversiones de continuación: ampliando la trayectoria de creación de valor

Los vehículos de continuación se han convertido en una herramienta cada vez más importante para los gestores de private equity a la hora de ampliar la propiedad de activos de alta convicción más allá de los periodos de tenencia tradicionales. Al permitir a los gestores conservar y seguir desarrollando las empresas de su cartera durante su siguiente fase de crecimiento, estos vehículos alinean la creación de valor a largo plazo con las preferencias de liquidez de los inversores.

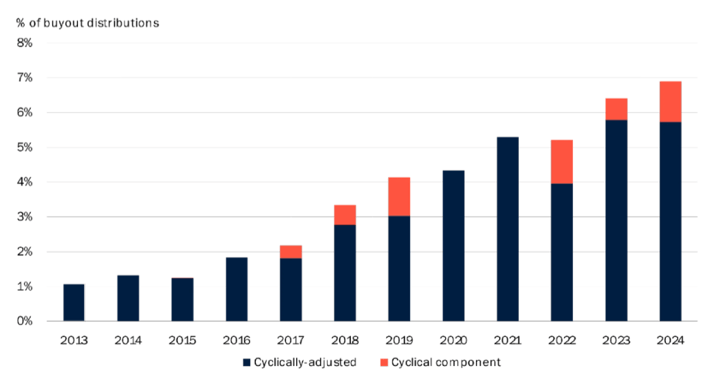

El mercado de estrategias de continuación se ha expandido aproximadamente un 27% anual desde 2013, lo que refleja la demanda cíclica y estructural de inversiones a más largo plazo, y nuestras previsiones indican que el segmento podría cuadruplicarse en la próxima década. En el actual entorno de salidas moderadas, estas estructuras están demostrando ser especialmente valiosas, ya que ofrecen la posibilidad de obtener resultados más predecibles y una liquidez más rápida, aproximadamente 18 meses menos que las adquisiciones convencionales.

El mercado de inversiones de continuación crece impulsado por factores estructurales

3. Empresas en fase inicial: Aprovechar la innovación distribuida

El venture capital en fase inicial ofrece exposición al ciclo de innovación global y multipolar, en el que los avances tecnológicos surgen de diversas regiones y ecosistemas. Si bien la exuberancia en las valoraciones es especialmente pronunciada en las inversiones en IA en fase avanzada, también es esencial mantener la disciplina en las oportunidades en fase inicial, donde los precios pueden variar rápidamente a medida que se intensifica la competencia. La innovación disruptiva se extiende mucho más allá de la IA, abarcando la biotecnología, la tecnología financiera, la tecnología climática y la tecnología profunda, lo que ofrece un amplio abanico de oportunidades.

Vemos un potencial especial en la biotecnología, que ha superado varios años de aversión al riesgo y ahora ofrece valoraciones de entrada más atractivas. También están surgiendo oportunidades selectivas en las inversiones de venture capital secundarias lideradas por LP, lo que permite a los inversores acceder a carteras de alta calidad a precios reducidos. En conjunto, estas estrategias proporcionan una exposición diversificada a la próxima generación de transformación tecnológica.