¿Puede una recesión ayudar a la economía a volver a la normalidad?

8 SEPT, 2023

Stefan Hofrichter, responsable de economía y estrategia global de Allianz GI

Aunque los datos a corto plazo parezcan relativamente favorables, creemos que en los próximos meses la recesión es una posibilidad muy real para la economía estadounidense y europea. ¿Será una mala noticia para los inversores? Aunque cualquier desaceleración supone un reto a corto plazo, puede ser una forma necesaria de controlar la inflación y ofrecer nuevos puntos de entrada

para los inversores.

Puede que una recesión inminente no sea, a priori, una buena noticia. La recesión, según su definición oficial (un crecimiento negativo durante dos o más trimestres), puede perjudicar a las compañías, aumentar el desempleo y afectar de forma negativa a los mercados financieros. Sin embargo, creemos que una recesión puede resultar tan inevitable como necesaria para ayudar a las principales economías a recuperarse de los efectos de la Covid-19 y de la guerra de Ucrania. ¿Cuál es la buena noticia?

Una recesión también puede ofrecer posibles puntos de entrada para los inversores a medida que las valoraciones de los mercados de renta variable se ajustan y las economías comienzan a recuperarse.

¿Deben prepararse los inversores para un aterrizaje suave o para un camino turbulento?

Nuestro escenario base: prevemos una recesión en EE.UU. y Europa, a partir de finales de este año o principios del próximo.

A corto plazo, los datos económicos parecen relativamente favorables. Aunque los índices de gestores de compras de EE.UU., la zona euro, Reino Unido y China se están debilitando, todavía no indican una recesión inminente. Por otra parte, la inflación general de los tres primeros está disminuyendo más rápido de lo previsto. Teniendo en cuenta todos estos factores, los inversores podrían pensar que quizá las principales economías puedan evitar la recesión. Por eso, al menos en parte, se explica la fortaleza de los mercados de renta variable y la relativa estabilidad de los rendimientos de la renta fija. Los últimos movimientos del mercado han socavado parte de las alzas de la renta variable y han llevado los rendimientos de la deuda pública estadounidense a largo plazo a máximos de varios años.

Por ello, creemos que la cautela está justificada. En efecto, la economía mundial navega en un delicado equilibrio entre la fortaleza a corto plazo y la creciente fragilidad a medio plazo.

Las presiones sobre los precios pueden haber disminuido, pero la inflación subyacente anualizada sigue estando significativamente por encima del objetivo del 2% de los bancos centrales. Además, la inflación general podría estabilizarse en niveles más altos debido al impacto de la guerra de Ucrania y el patrón climático de El Niño, entre otros factores, en los suministros de alimentos y energía. Sin embargo, los bancos centrales esperan ver pruebas sólidas de una ralentización del aumento de los precios antes de volver a bajar los tipos de interés. Por su parte, los mercados monetarios han estado descartando la probabilidad de que la Reserva Federal estadounidense (Fed) suba los tipos más allá del nivel actual del 5,25% al 5,50%, antes de bajarlos al 4% en los próximos dos años.

En nuestra opinión, este escenario es posible, pero creemos que los mercados podrían empezar a descontar menos recortes de tipos en 2024, antes de que se produzca una desaceleración. Así, los responsables de la política monetaria confían en que, manteniendo los tipos más altos durante más tiempo, puedan lograr un aterrizaje suave en el que la inflación vuelva de forma sostenible al objetivo y la economía salga relativamente indemne. Pero en la práctica, es probable que esto resulte bastante complicado. Hay que tener en cuenta que la historia ofrece pocos motivos de consuelo: siempre que los bancos centrales han subido los tipos de interés hasta niveles elevados para luchar contra la inflación, el resultado ha sido casi siempre una recesión.

Quizá sea útil pensar en la recesión como una vía de escape que reduce el riesgo de sobrecalentamiento de las economías. Y lo que es más importante para los inversores, podría crear las condiciones adecuadas para una recuperación de los activos de riesgo.

¿Deben temer los inversores una recesión?

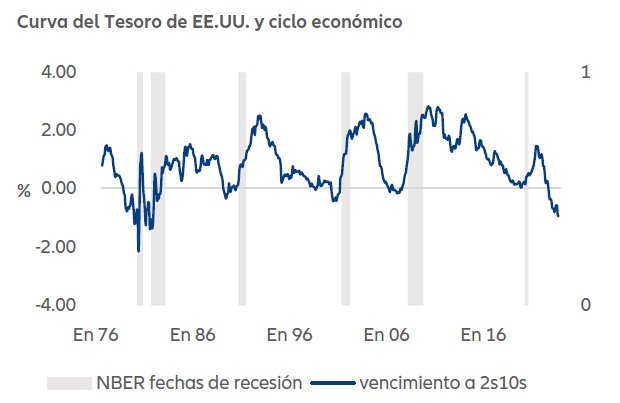

Varios indicadores adelantados coinciden con nuestra previsión de recesión. Lo más significativo es que las curvas de tipos están invertidas. Esto no es habitual y significa que los bonos a corto plazo están rindiendo más que los títulos a largo plazo con el mismo perfil de riesgo crediticio. En otras palabras, los inversores esperan una caída de los tipos de interés a largo plazo porque las condiciones económicas van a deteriorarse. Normalmente, la inversión de la curva de tipos de la deuda pública estadounidense ha sido un indicador de recesión en la mayor economía del mundo (véase el Gráfico 1), si bien el momento exacto en que se produce la recesión varía.

Gráfico 1: Las recesiones en EE.UU. han sido normalmente anticipadas por una inversión de la curva de tipos estadounidense

Nota: DE = desviación típica. Supuesto de recesión subyacente basado en el inicio de la inversión reciente de la curva (julio de 2022), el plazo medio histórico (15 meses) y la desviación típica del plazo histórico (7 meses). Fuente: Allianz Global Investors Global Economics & Strategy, Bloomberg, Refinitiv (datos a 1 de agosto de 2023.

¿Cuál será el tipo de recesión más probable?

Todavía es demasiado pronto para determinar, a partir de los datos, la duración y la magnitud de una posible recesión. Sin embargo, existen varios factores que explican por qué es más probable que se produzca una recesión en lugar de un aterrizaje suave o inexistente, en el que la economía sigue mostrando cierta resistencia. Las posibilidades de que los tipos de interés se mantengan altos durante más tiempo y, por tanto, de que se ralentice el crecimiento económico, se han visto reforzadas por los sólidos datos recientes sobre el comercio minorista en EE.UU. y los indicios de que continúan las presiones salariales.

Además, la rebaja de la calificación crediticia por parte de Moody’s de varios bancos estadounidenses medianos den resurgir tras los retos a los que se enfrentó el sector a principios de 2023. Hay otro factor a tener en cuenta: el mercado inmobiliario se está ralentizando conforme llega a su fin un periodo de subidas de precios. Si los precios inmobiliarios caen más rápido de lo previsto, el resultado podría ser una desaceleración económica más marcada de lo que anticipan los mercados.

¿Cómo deben actuar los inversores ante una recesión?

Ante una recesión, los inversores deberían tener en cuenta los siguientes aspectos:

- Ser paciente: las recesiones suelen requerir paciencia por parte de los inversores. También hay que considerar cómo gestionar el riesgo a medida que el ciclo económico comienza a cambiar. A medio plazo, una recesión supone un reto para las compañías, ya que el crecimiento económico se ralentiza para después contraerse. Este escenario suele ser negativo para la renta variable, pero las empresas más sólidas pueden ser capaces de resistir.

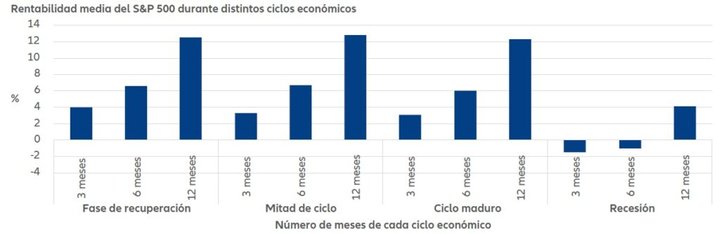

- Vigilar los beneficios: las recesiones pueden brindar oportunidades para comprar en época de rebajas. Las expectativas de beneficios suelen tocar fondo durante una recesión. Ese punto podría proporcionar una potencial oportunidad de entrada para los inversores, ya que los precios de las acciones “escalan un muro de preocupación” incluso ante la negatividad del mercado. Tras caer inicialmente, los activos de riesgo, como las acciones, suelen empezar a obtener mejores resultados durante una recesión (en lugar de adelantarse a ella) a medida que los inversores empiezan a centrarse en las expectativas de una futura recuperación de la economía (véase el Gráfico 2).

- Prestar atención a un reajuste: por ahora, algunas valoraciones de la renta variable estadounidense, según la relación precio/beneficio (PER) de Shiller ajustada al ciclo, pueden parecer elevadas en términos históricos. Si se produce una recesión, las valoraciones podrían reajustarse y surgir oportunidades de compra.

- Vigilar los tipos: con la Fed acercándose al nivel final de su actual ciclo de subidas de tipos, vemos un potencial en los mercados de deuda pública estadounidense para ampliar el riesgo de duración, es decir, la sensibilidad de las carteras a los tipos de interés. Dado que se prevé una recesión en el horizonte, es el momento de adoptar una actitud ágil y versátil, buscando oportunidades más allá de los retos económicos.

Gráfico 2: La renta variable suele empezar a recuperarse en las últimas fases de una recesión

Fuente: Allianz Global Investors Global Economics & Strategy, Refinitiv Datastream. Datos a enero de 2020. Los resultados desde entonces no se muestran de forma intencionada porque el ciclo posterior a la pandemia de Covid-19 parece ser distinto de la media. Los resultados pasados no son un indicador fiable de los resultados futuros. Las previsiones no son un indicador fiable de los resultados futuros.