¿Qué es el backwardation y por qué es importante para los inversores?

1 JUL, 2024

Por L&G

Autores: Aude Martin, ETF Investment Specialist, y Michael Stewart, Head of Pooled Index Strategy, de Legal & General Investment Management

Salvo en el caso de determinados metales preciosos que pueden almacenarse de forma segura en cámaras acorazadas a un coste razonable, sería poco práctico que los inversores adquiriesen físicamente una amplia gama de materias primas para exponerse al precio al contado.

En su lugar, los fondos invierten en contratos de futuros de materias primas. Se trata de acuerdos entre un comprador y un vendedor por los que el comprador se compromete a recibir la entrega y el vendedor a entregar una cantidad fija de una materia prima a un precio predeterminado.

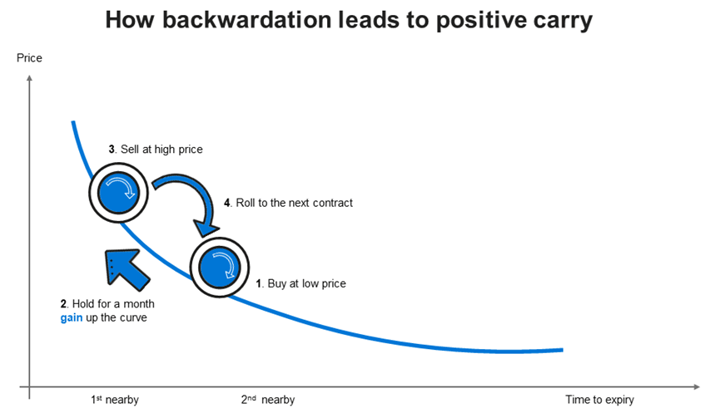

Para seguir el precio al contado con la mayor exactitud posible, los fondos tradicionales invierten en futuros de materias primas que tienen el vencimiento más próximo disponible, normalmente uno o dos meses. A medida que se acerca el vencimiento, el fondo vende estos contratos y compra los contratos de futuros referenciados al siguiente vencimiento más cercano.

Este ciclo de ventas y compras de contratos se conoce como «rolling», y evita la necesidad de tomar posesión física de la materia prima subyacente. El coste (o ganancia) asociado a la rotación se conoce como rentabilidad de la rotación o carry.

¿Qué es el backwardation?

Por «backwardation» se entiende la forma de la curva de futuros en la que los precios de los contratos de futuros son más bajos en los meses de entrega lejana que en los de entrega más próxima. En este caso, el proceso de laminación se traduce en la venta a un precio alto y la compra a un precio bajo, lo que genera un carry positivo. Lo contrario se conoce como «contango», y da lugar a un carry negativo.

Además de estos dos escenarios directos, la curva a plazo también puede mostrar una combinación de contango y backwardation en diferentes puntos de la curva.

¿Cómo pueden los inversores en materias primas sacar partido de la backwardation?

Algunas materias primas han mostrado históricamente una tendencia a la baja durante periodos relativamente largos, lo que se conoce como «tendencia a la baja persistente». Los fondos de materias primas en sentido amplio pueden intentar beneficiarse de esta situación sobreponderando las materias primas en backwardation.

La sobreponderación de materias primas a la baja puede captar tanto el carry positivo como la posible revalorización de la materia prima subyacente.

Oro y petróleo

El oro es un ejemplo de materia prima con factores estructurales que afectan a la curva de futuros. Cabe esperar que un vendedor incurra en costes de almacenamiento y seguridad de las reservas de oro ya existentes, que empequeñecen las reservas adicionales que se extraen cada año. En igualdad de condiciones, el precio del oro en los meses de entrega lejana debería ser superior al precio de entrega cercana.

A la inversa, el petróleo se destruye cuando se utiliza, lo que significa que el petróleo ya extraído está casi totalmente ausente del mercado. Esto significa que hay que incentivar a los mineros para que incurran en los gastos de extracción y renuncien a la oportunidad de posibles subidas del precio al contado. El petróleo ha estado almacenado de forma segura bajo tierra en forma de reservas sin explotar durante cientos de millones de años, por lo que el propietario podría razonablemente dejarlo ahí, a la espera de precios más altos en el futuro.

Esto no significa que el petróleo esté siempre en backwardation -otros muchos factores influyen en la curva futura-, pero los factores estructurales hacen que los meses de entrega más lejanos muestren a menudo precios más bajos.

La perspectiva de la cartera

Examinando la gran cantidad de datos disponibles sobre el historial de precios a largo plazo de diversas materias primas en muchos entornos de mercado diferentes, pueden construirse estrategias que intenten optimizar la exposición seleccionando de forma dinámica la fecha de vencimiento de los contratos de futuros.

Descubre más aquí.

* Hay que tener en cuenta que la diversificación no garantiza que no se produzcan pérdidas en un mercado a la baja.