Renta variable temática: No todas las inversiones temáticas son iguales

27 AGO, 2025

Por: Steve Freedman, director de investigación en sostenibilidad, Marc-Olivier Buffle director de clientes de inversión temática y Hans-Peter Portner, director de acciones temática, todos en Pictet AM.

Las acciones temáticas eran inversiones de nicho, que los últimos cinco años se han convertido en corriente principal para cada vez más inversores. Los gestores de activos se apresuraron a lanzar estrategias temáticas ante el aumento de su demanda post Covid-19 y desde finales de 2019 los activos en acciones temáticas han aumentado de 270.000 a 560.000 millones y el número de estos fondos más que duplicado hasta 2,800. Pero muchos, creados apresuradamente, tuvieron dificultades para cumplir las expectativas y a medida que se deterioraron las rentabilidades las salidas netas han sumado 50.000 millones los siguientes tres años y medio.

Hay que tener en cuenta que no todas las inversiones en renta variable temática son iguales.

A largo plazo pueden proporcionar rentabilidades superiores ajustadas al riesgo. Centradas en aprovechar áreas específicas de la economía, favorecen la generación de exceso de rentabilidad respecto a riesgo, siendo adiciones potencialmente valiosas en cualquier cartera de acciones a lo largo de los ciclos completos de mercado. Efectivamente, con la filosofía y proceso adecuados combinan una calidad y crecimiento no accesible fácilmente mediante carteras de renta variable global convencionales.

Pero requiere identificar áreas de la economía con cambios trascendentales e identificar empresas especializadas en rápida expansión que puedan mantener altos niveles de aumento de beneficios. Ello exige una comprensión profunda de complicados fenómenos económicos y no económicos, con una escala de recursos no disponible para todos los administradores de activos.

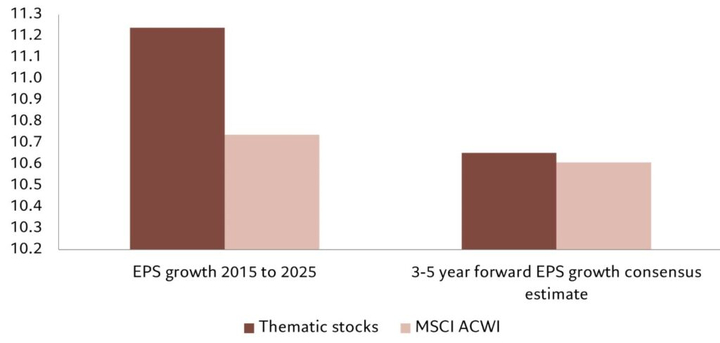

Un análisis reciente muestra que las empresas del universo temático de Pictet Asset Management (400 compañías en la estrategia Pictet's Global Megatrend Selection) muestran crecimiento de ventas e inversión de 13 y 10 % anualmente los últimos diez años, frente a 11 y 8 % de unas 2.500 empresas del índice mundial MSCI All CountryWorld (ACWI). Además, la puntuación Holt, indicador de capacidad para aumentar flujo de caja libre, ha sido consistentemente mayor en empresas temáticas, con mayores beneficios por acción los últimos 15 años, una ventaja que no se refleja en las previsiones a largo plazo de los analistas.

Otra ventaja es que las empresas temáticas de este universo obtienen buena puntuación en factores asociados a empresas de alta calidad bien gestionadas. El análisis HOLT (aumento potencial de flujos de caja) indica que los últimos cinco años nuestro universo temático muestra mayor peso de empresas de «calidad», de beneficios más estables que exceden su coste de capital. Sus beneficios han sido más estables que las de la mayoría de las empresas, con mayor frecuencia con tasas de crecimiento de los beneficios que exceden su coste de capital. Los sectores en estas carteras temáticas han generado aumentos de beneficio operativo cada año los últimos 20, frente a varios descensos interanuales en muchos sectores del índice MSCI ACWI.

Otra característica distintiva es que, frente a las empresas complejas y conglomerados las temáticas tienden a ser especializadas. Al respecto las investigaciones empíricas sugieren mayor exceso de rentabilidad respecto a riesgo asumido de estas tras controlar los factores tradicionales (Barinov, A. 'Firm complexity and conglomerates expected returns', 2020).

Incluso un índice de acciones resultado de escisiones de conglomerados estadounidenses elaborado por Bloomberg indica que superaron ampliamente al mercado general en los primeros tres años tras su escisión.

La forma en que se construye la cartera es también importante. Se requiere un equipo especializado que lleve a cabo su propio análisis en un universo claramente definido, lo que facilita una cobertura completa de todas las acciones. Con ello el equipo genera experiencia especializada, con profundo conocimiento de cadenas de valor que trascienden las fronteras tradicionales de las industrias y permiten evaluar mejor las posiciones competitivas y perspectivas de beneficios y valoración respecto al típico equipo de renta variable global activo generalista apoyado por analistas que generan listas de mejores ideas en un universo sustancialmente mayor. Con datos de Morningstar se observa que los gestores de fondos generalistas tienden a obtener peores resultados frente a su índice MSCI ACWI o S&P 500 que los especializados frente a su propio índice. Una evaluación similar en ETF muestra que han sido superados por las estrategias temáticas correspondientes de Pictet AM los últimos dos, tres y cinco años hasta Junio de 2025. Efectivamente, el gestor de renta variable temática con un nivel razonable de habilidad para seleccionar valores -ratio de información aproximadamente 0,5 frente a su índice de referencia temático- tiene más de 55 % de probabilidad de superar a un índice convencional, como el índice mundial MSCIACWI.

Precisamente Yogi Berra, jugador de béisbol del Salón de la Fama de los Yankees de Nueva York, cuenta con paradojas que mezclan humor con una inesperada sabiduría que son relevante para invertir en acciones temáticas.

- "Si no sabes dónde vas, terminarás en otro lugar". El marco de mega tendencias ayuda a construir y mantener universos temáticos de crecimiento secular. Hay que identificar empresas especializadas con alta proporción de ingresos o valor vinculado al tema.

- "Puedes observar mucho mirando". Contar con consejos asesores temáticos dedicados y asociaciones académicas facilita el análisis.

- "Será mejor que cortes la pizza en cuatro, porque no tengo suficiente hambre para seis". El índice global ACWI incluye alrededor de 2600 acciones, pero no necesariamente está más diversificado, dada su extrema concentración.

- "Ya nadie va; está demasiado lleno". A un gran entusiasmo por las inversiones temáticas le ha seguido la indigestión. En renta variable temática cierta consolidación de proveedores facilita la disciplina y una base más sólida de crecimiento.

- "Cuando llegues a una bifurcación, tómala". La disciplina analítica y el juicio de expertos es fundamental para confirmar una inversión o cambiar el rumbo.

- "Déjàvu". Aprender de patrones históricos ayuda a anticipar el auge y caída a lo largo de los ciclos.

- "El futuro no es lo que solía ser". Comprender la evolución económica y social, evaluar tendencias y realizar análisis de escenarios se facilita mediante colaboraciones con expertos, como el Instituto de Estudios del Futuros de Copenhague.