Revisión al alza de la emisión de bonos soberanos de la Eurozona en medio de riesgos económicos y fiscales

14 MAY, 2025

Autor: Florian Späte, estratega senior de renta fija, Generali AM (parte de Generali Investments)

A pesar de los turbulentos primeros meses de 2025, los bonos del Tesoro de la zona euro (EA) ya han colocado un gran volumen de deuda pública en el mercado.

Sin embargo, vemos riesgos al alza en nuestra anterior previsión de emisión anual de bonos de la EA debido a la débil evolución económica -provocada en parte por la incertidumbre causada por la política arancelaria estadounidense-, así como a la reforma del freno de la deuda adoptada y al fondo especial para financiar los gastos de defensa en Alemania.

Los mercados europeos de renta fija desafían la incertidumbre

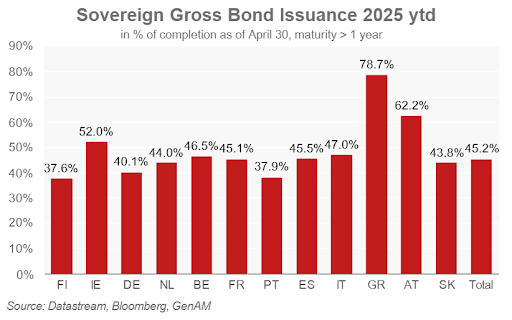

Los bonos del Tesoro europeo han desafiado con éxito la volatilidad de los primeros meses del año. A pesar de las turbulencias causadas por los acontecimientos políticos, los Tesoros han colocado casi 600.000 millones de euros en nuevos bonos en el mercado en lo que va de año (restringiendo el análisis a los títulos de renta fija con un vencimiento original superior a 1 año). No es inusual que los Tesoros se esfuercen por colocar a principios de año una gran parte del volumen anual de emisiones. Sin embargo, el volumen emitido ahora representa un nuevo récord para este periodo del año. Esto significa que más del 45% del volumen anual total ya ha sido absorbido por el mercado, lo que supone una cifra ligeramente superior a la de años anteriores.

A la vista de los retos que se avecinan (véanse más detalles a continuación), esperamos que los bonos del Tesoro sigan aprovechando la sólida demanda de deuda pública europea y mantengan su elevado ritmo de emisión en las próximas semanas. Prevemos que la emisión avance más de un 60% a finales del segundo trimestre.

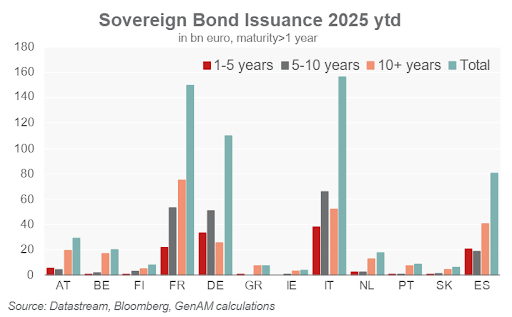

La proporción de bonos a largo plazo (más de 10 años) se mantuvo en un nivel elevado de casi el 40%. Sin embargo, dada la inclinación de la curva de rendimientos, ha disminuido ligeramente en comparación con años anteriores (proporción en 2024: 43%). Portugal, Irlanda y Bélgica, en particular, siguen centrándose mucho en la larga duración, con una cuota superior al 80% de los bonos a largo plazo. Por el contrario, Alemania se ha centrado hasta ahora en el segmento a medio plazo (véase el gráfico siguiente).

No se observa ninguna tendencia clara a la baja en el progreso de las emisiones entre los distintos países. Los únicos con volúmenes de emisión ligeramente inferiores al 40% hasta la fecha son Finlandia y Portugal. Sin embargo, estos niveles no son inusuales a estas alturas del año. Por lo tanto, consideramos que se trata más bien de una instantánea y no de un indicio de problemas estructurales.

Los progresos de Grecia en materia de emisiones son sorprendentes: no sólo emitió un nuevo bono a 10 años (4.000 millones de euros) en el primer trimestre, sino que también aumentó sus bonos a 2038 y 2054 en un total de 3.000 millones de euros. Esto significa que Grecia ha completado ya casi el 80% de su programa de emisión. Austria e Irlanda también están muy avanzadas. Con un 47%, Italia no sólo está por encima de la media de la zona del euro, sino también de las cifras de años anteriores.

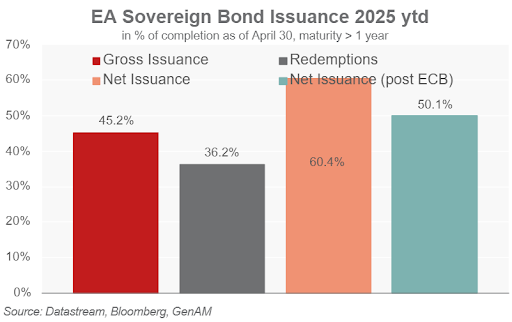

Con sólo 300.000 millones de euros de bonos que vencen a finales de abril (alrededor del 36% del volumen de 2025), la emisión neta se acerca ya a los 300.000 millones de euros. Se trata del nivel más alto jamás alcanzado en los cuatro primeros meses de un año. Esto significa que los Tesoros de la EA ya han colocado en el mercado más del 60% de la emisión neta.

Riesgos al alza para nuestra previsión anual de emisión de bonos

Recientemente, señalábamos diversos factores que aún podían influir en nuestra previsión de emisión para 2025. Teniendo en cuenta varios imponderables, en aquel momento habíamos previsto una emisión neta de 440.000 millones de euros. Esto habría correspondido a un descenso moderado con respecto a 2024 (470.000 millones de euros). De hecho, los bonos del Tesoro de la zona euro han mantenido prácticamente sin cambios sus previsiones desde principios de año. Sin embargo, creemos que es sólo cuestión de tiempo que los organismos financieros de los países de la zona del euro tengan en cuenta el cambio de situación.

Creemos que dos factores en particular son cruciales. Por un lado, la situación geopolítica ha cambiado significativamente con el inicio de la administración Trump. Las tensiones en la alianza transatlántica significan que Europa tendrá que abordar su débil posicionamiento estratégico y aumentar significativamente su gasto en defensa. Sin embargo, se trata de una evolución a más largo plazo que solo tendrá un impacto limitado en el volumen de emisiones en 2025. En cambio, Alemania dispone de margen de maniobra fiscal y ya ha tomado decisiones políticas (reforma del freno de la deuda, creación de un fondo especial para gastos de defensa), algunas de las cuales probablemente repercutirán en las emisiones de este año. En conjunto, esperamos un aumento moderado del volumen de emisión, en torno a los dos dígitos, especialmente en Alemania.

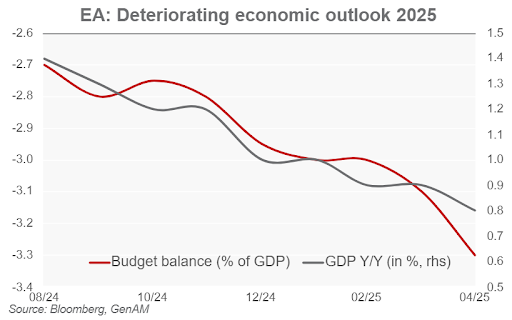

Por otra parte, el entorno económico también se ha deteriorado debido a la errática política económica y arancelaria de la nueva Administración estadounidense. Aunque las previsiones son difíciles en el actual entorno de volatilidad y no puede descartarse una vuelta a unos tipos arancelarios (más bajos) a medio plazo, los acontecimientos de las últimas semanas ya están teniendo repercusiones en la economía. Por ejemplo, la previsión de crecimiento de 2025 de Bloomberg sólo para la EA ha caído del 1,0% al 0,8% desde principios de año y el déficit presupuestario previsto ha aumentado del 3,0% al 3,3%.

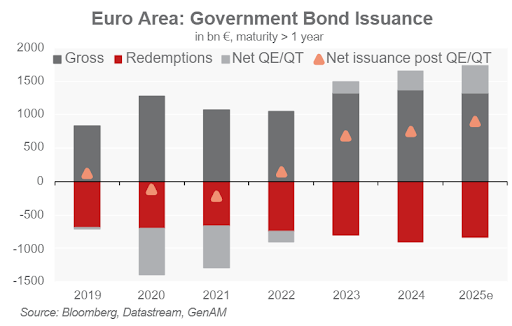

Aunque los bonos del Tesoro pueden compensar hasta cierto punto la caída de los ingresos y el aumento de los gastos, esperamos que estos acontecimientos afecten también a la actividad emisora de los bonos del Tesoro de la Eurozona. En conjunto, esperamos ahora una emisión neta de unos 490.000 millones de euros (y la hemos incluido en los cálculos anteriores). Esto significa que la emisión neta no sería ligeramente inferior a la del año pasado, sino moderadamente superior (en 20.000 millones de euros). Sin embargo, es poco probable que se alcance el volumen récord de 2023 (520.000 millones de euros). Por tanto, la emisión neta-neta récord de casi 900 .000 millones de euros prevista para 2025 será incluso superior a la estimada inicialmente.

A pesar de este aumento previsto, seguimos esperando que el mercado absorba sin problemas el volumen adicional. A medida que disminuye la confianza de los inversores en los activos estadounidenses, la demanda de activos alternativos de refugio sigue siendo elevada. La deuda pública de la Eurozona se beneficiará de ello. Además, los fundamentales de la mayoría de los países no centrales de la zona han mejorado en los últimos años, por lo que los inversores siguen comprando deuda pública de la EA en un entorno de mercado volátil. Sin embargo, persisten los riesgos idiosincrásicos y el mercado (primario) seguirá castigando los acontecimientos económicamente indeseables.