Russell 2000: ¿A la tercera va la vencida para los fondos small caps?

26 AGO, 2024

Por Enrique Roca de RankiaPro

El Russell 2000 ha intentado en varias ocasiones romper sus máximos históricos, pero sin éxito. Sin embargo, parece que la tercera vez podría ser la vencida, impulsada por la claridad en el discurso del presidente de la Reserva Federal, Jerome Powell, respecto a la inminente reducción de los tipos de interés.

Un panorama mixto para las small caps

A pesar de que un 40% de las empresas del Russell 2000 están actualmente en pérdidas, el índice sigue ofreciendo una variedad significativa de opciones para los gestores. Este es un entorno donde la gestión activa puede marcar la diferencia, seleccionando cuidadosamente aquellas empresas con el mayor potencial de crecimiento en un entorno económico cambiante.

La rentabilidad de las empresas de pequeña capitalización ha sido baja tanto en términos absolutos como relativos, y esto tiene sus razones. Las small caps suelen enfrentarse a desafíos como un peor gobierno empresarial, ratios financieros más débiles, menores niveles de productividad y un mayor coste de financiación. Además, la menor actividad en fusiones y adquisiciones debido a los tipos de interés elevados ha limitado su capacidad de expansión y mejora operativa.

¿Es el momento de aumentar posiciones en small caps?

Algunos analistas creen que es un buen momento para aumentar posiciones en empresas de pequeña capitalización. La situación macroeconómica ideal para estas empresas incluye una reducción de los tipos de interés a corto plazo, ya que muchas de ellas tienen deuda a tipo variable. Además, un crecimiento económico sostenido en Estados Unidos, donde la mayoría de estas compañías tienen su foco, podría proporcionar un impulso significativo.

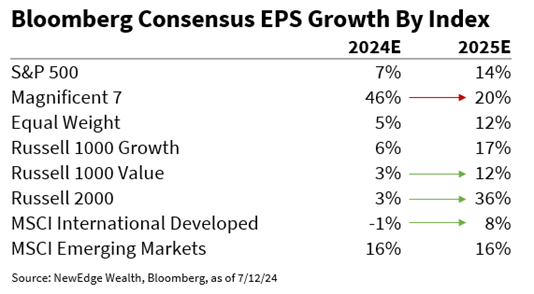

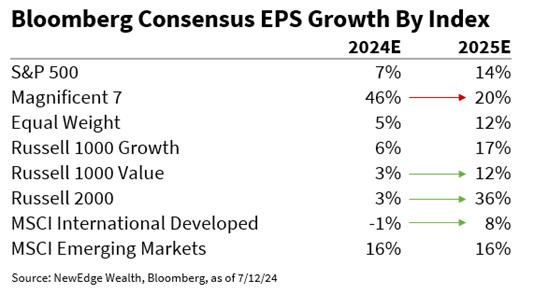

Históricamente, las valoraciones relativas de las acciones de pequeña capitalización frente a las de gran capitalización sólo han sido tan bajas en dos ocasiones: durante la burbuja puntocom de 1999-2000 y durante la crisis financiera de 2007. Esto sugiere una oportunidad potencial para los inversores que busquen valor a largo plazo.

El apalancamiento financiero: un arma de doble filo

El apalancamiento de estas empresas, combinado con la prevista bajada de tipos, podría mejorar significativamente sus cuentas de resultados. La disminución de los costes financieros derivada de una reducción en los tipos de interés podría ser un catalizador crucial para el crecimiento de los beneficios, lo que hace que el sector sea particularmente atractivo en este momento.

Aunque los analistas a menudo cometen errores en sus predicciones, la tendencia hacia una recuperación de los beneficios en 2025 parece evidente. Además, la reactivación del mercado de operaciones corporativas es un indicio positivo para el sector, ya que la financiación más barata suele impulsar el crecimiento empresarial a través de fusiones y adquisiciones.

Fondos de renta variable smalls caps europeos, americanos y globales:

| Fondo | ISIN | Rentabilidad anualizada a 5 años | Región |

|---|---|---|---|

| Alken Fund - Small Cap Europe Class | LU0300834669 | 11,05% | Europa |

| Magallanes Microcaps Europe | ES0159202011 | 11,59% | Europa |

| Templeton European Small-Mid Cap Fund | LU0138075311 | 6,27% | Europa |

| Janus Henderson Horizon Global Smaller Companies Fund | LU1984712676 | 15,31% | Global |

| Horos Value Internacional FI | ES0112602000 | 14,87% | Global |

| Cobas Internacional | ES0119199000 | 12,50% | Global |

| CT (Lux) - American Smaller Companies | LU1864950479 | 13,97% | EEUU |

| Goldman Sachs US Small Cap Equity Portfolio | LU1829250395 | 11,62% | EEUU |

| T. Rowe Price US Smaller Companies Equity Fund | LU0133096635 | 11,58% | EEUU |