Los shocks de oferta de petróleo no envejecen bien

17 ABR, 2026

Por PIMCO

Autor: Lotfi Karoui, Multi Asset Credit Strategist de PIMCO

El alto el fuego en Oriente Próximo provocó un rally de alivio la semana pasada, ya que los mercados redujeron la probabilidad de un shock profundo y prolongado de oferta de petróleo. Las acciones ya han recuperado gran parte de la caída posterior al conflicto. Los bonos, en cambio, no han seguido ese movimiento: las tires siguen elevadas, manteniendo una prima de plazo adicional.

Esa divergencia es reveladora. Los inversores en renta fija siguen descontando una combinación de crecimiento e inflación más compleja que el escenario previo al conflicto. Además, el crudo tampoco está enviando una señal de “todo despejado”, con los precios spot aún cerca de los 100 dólares por barril en el momento de redactar este informe.

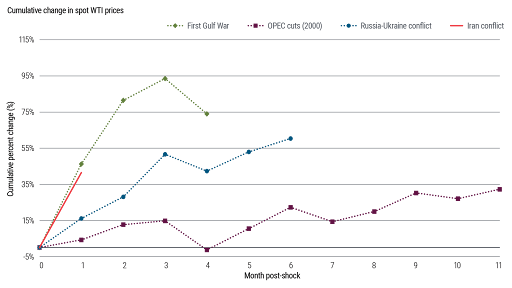

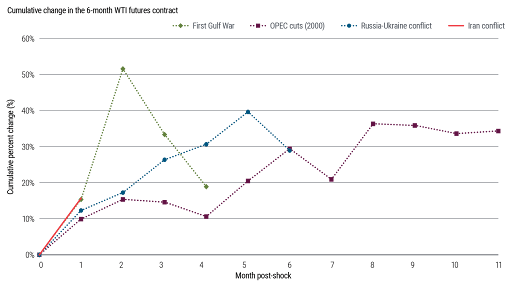

La historia es clara en este punto: no es el repunte del petróleo lo que rompe el apetito por el riesgo, sino cuánto tiempo se mantiene. Los gráficos 1 y 2 ilustran este patrón comparando los cambios acumulados en los precios spot y en los futuros a seis meses del crudo durante los cuatro grandes shocks de oferta de las últimas cuatro décadas: la Guerra del Golfo de 1990, los recortes de producción de la OPEP en 2000, el conflicto Rusia-Ucrania en 2022 y la actual guerra en Oriente Próximo. Poco más de un mes después del inicio del episodio actual, tanto los precios spot como los futuros a seis meses han seguido una trayectoria notablemente similar a la fase inicial de la Guerra del Golfo de 1990.

Gráfico 1. Los precios al contado del WTI han seguido una evolución casi idéntica a la de la Guerra del Golfo de 1990

Gráfico 2: Lo mismo ocurre con el contrato de seis meses

La conclusión es que fue solo cuando el conflicto de 1990 se prolongó —con infraestructuras energéticas fuera de servicio y una reducción de inventarios excedentarios— es cuando los mercados comenzaron a reajustar de forma significativa los futuros de petróleo a más largo plazo. Ese punto de inflexión coincidió con un ensanchamiento material de los diferenciales de crédito investment grade en dólares estadounidenses y con una caída de las tires de los bonos del Tesoro, a medida que los inversores empezaban a interpretar el shock como un impulso negativo para el crecimiento económico.

Que el episodio actual siga una trayectoria similar sigue siendo incierto —pero si lo hace, el tiempo no juega a favor—.

Una posible profundización de la economía en forma de K

La narrativa de la economía en forma de K ha recuperado fuerza, ya que el aumento de los precios de la gasolina afecta de manera más intensa a los hogares estadounidenses de menor renta. A cierre de 2025, los datos del Federal Reserve Bank of New York muestran que la morosidad en tarjetas de crédito y préstamos para automóviles se sitúa cerca de máximos de dos décadas, a pesar de un desempleo bajo y de métricas agregadas saludables como el servicio de la deuda o la ratio deuda/ingresos.

Los hogares de menor renta han agotado en gran medida el exceso de ahorro y siguen estando desproporcionadamente expuestos a precios elevados en bienes esenciales como el alquiler, los seguros o la sanidad. Al mismo tiempo, los mayores tipos de interés han incrementado el coste del servicio de la deuda y han endurecido el acceso al crédito. El resultado es un consumidor bifurcado: resiliencia en la parte alta de la distribución de renta y un estrés creciente en la parte baja.

Esto es especialmente evidente en el mercado de préstamos para automóviles, donde los datos de asset-backed securities (ABS) indican que el aumento de la morosidad ha estado impulsado casi exclusivamente por prestatarios subprime. A comienzos de año, el consenso esperaba que un mayor crecimiento, una inflación a la baja y tipos de interés más reducidos aliviarían la presión sobre estos prestatarios. El entorno actual pone en cuestión ese escenario, dejando a los hogares de menor renta aún más expuestos.

Esta bifurcación no implica que los hogares de mayor renta estén completamente protegidos frente a una desaceleración económica. En este caso, los datos de la Reserva Federal muestran que el valor combinado del patrimonio inmobiliario y de las participaciones en renta variable de los hogares —una medida de riqueza vinculada a los mercados inmobiliarios y bursátiles— se ha multiplicado aproximadamente por cuatro desde el final de la crisis financiera global, superando ampliamente el crecimiento del PIB nominal.

En términos relativos, como porcentaje del PIB nominal, este valor ha pasado de aproximadamente el 120% a finales de 2009 a cerca del 271% a finales de 2025, el nivel más alto registrado.

Esta fuerte dependencia de la riqueza basada en activos genera sus propias vulnerabilidades. Un endurecimiento abrupto de las condiciones financieras, especialmente a través de caídas en los mercados bursátiles, podría desencadenar efectos riqueza más intensos que en el pasado, lo que acabaría traduciéndose en un menor consumo y una demanda agregada más débil.

Productos titulizados: sólidos colchones, líneas de fractura más marcadas

A pesar del deterioro continuo de los fundamentales entre los hogares de menor renta, el mercado de ABS parece, a primera vista, poco afectado. Los diferenciales en los ABS de referencia apenas han mostrado movimiento en lo que va de año. ¿Es esto una señal de complacencia? No necesariamente.

Los elevados niveles de credit enhancement en los tramos senior de ABS —los de mayor prioridad en la estructura de capital— siguen siendo excepcionalmente sólidos, proporcionando un importante colchón frente al deterioro del crédito subyacente. No obstante, el mercado primario, donde se emiten nuevas operaciones, empieza a mostrar una imagen más matizada. En él, ha surgido una clara bifurcación entre colateral prime y subprime, con los inversores exigiendo una mayor compensación por exposiciones de menor calidad.

La implicación es directa: aunque los diferenciales agregados puedan parecer estables, es probable que la dispersión aumente bajo la superficie. En este entorno, mantenerse en la parte alta de la estructura de capital y centrarse en la calidad sigue siendo clave.

Michael Puempel y Gabriel Cazaubieilh contribuyeron a este informe.