¿Está la tecnología demasiado cara y la IA es una burbuja?

2 DIC, 2024

Autor: David Rainville, gestor del fondo Sycomore Sustainable tech (Sycomore AM/Generali Investments)

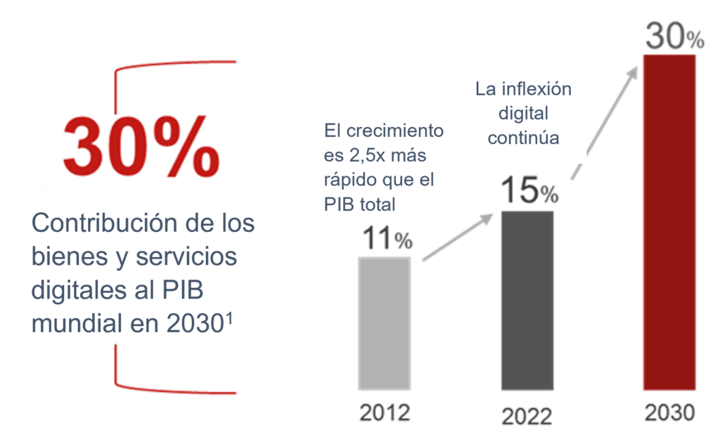

El sector tecnológico ha vivido un año volátil y, en ocasiones, caótico, con la IA dominando los titulares. ¿Se ha movido el sector demasiado lejos y demasiado rápido? Nuestra respuesta es no. Seguimos viendo una gran oportunidad para invertir en tecnología. Desde una perspectiva a largo plazo, el sector tecnológico ha crecido constantemente y ha aumentado su participación en la economía mundial. Sigue en vías de expansión, y se prevé que los bienes y servicios digitales representen el 30% del PIB mundial en 2030, como muestra el gráfico.

Cuota de la economía digital en el PIB mundial

Un aspecto notable y muy discutido es que las rentabilidades han estado muy concentradas en el sector. Un pequeño número de empresas - denominadas los "Siete Magníficos"- han impulsado la mayor parte de la rentabilidad de los índices tecnológicos mundiales a lo largo del año.

Creemos que el mercado experimentará una ampliación de oportunidades por varias razones. Esta ampliación es especialmente relevante para nuestra estrategia de Tecnología Sostenible en Sycomore, que se centra en la selección de títulos y se dirige a empresas tecnológicas fuera de la cohorte de megacapitalización. Nuestro enfoque implica un profundo análisis en los nombres de mediana y gran capitalización que, a menudo, se pasan por alto o tienen una ponderación muy pequeña en los ETF y fondos más grandes.

Ahora bien, la tecnología también sigue un patrón cíclico. Esto queda patente en las importantes revisiones de los BPA que ha experimentado la tecnología, especialmente en 2022 y 2023, que marcaron uno de los descensos más pronunciados del crecimiento de los BPA de las dos últimas décadas, el peor desde la crisis financiera mundial.

La valoración es otro factor crítico. Aunque la valoración inicial es importante, las revisiones de los beneficios impulsan la rentabilidad de las tecnológicas. La mediana de los títulos tecnológicos, extraída de nuestro análisis de más de 400 valores tecnológicos mundiales, ha visto disminuir su relación precio/beneficios (PER) de 24 veces a aproximadamente 19 veces este año. Esto la sitúa sólo ligeramente por encima de la media histórica de 10 años para el sector. En contra de lo que se suele decir en los principales medios financieros, la inmensa mayoría de los valores tecnológicos no están sobrevalorados.

Inteligencia Artificial: ¿Es una burbuja?

Una vez más, nuestra respuesta es no, aunque reconocemos que puede llegar a serlo. Sin embargo, seguimos entusiasmados con el potencial a largo plazo del crecimiento de los beneficios y la valoración. Al considerar la IA, es importante diferenciar entre las tendencias actuales y la burbuja de las «puntocom» del año 2000. Por aquel entonces, las valoraciones eran insostenibles, con empresas como Cisco cotizando a PER de 125 veces. En cambio, Nvidia, líder actual en IA, cotiza a un precio más razonable de 34 veces los beneficios. A diferencia del periodo especulativo del año 2000, en el que los precios subieron sin el correspondiente crecimiento de los beneficios, los beneficios de Nvidia se han multiplicado por diez en los últimos dos años, impulsados por una demanda genuina y no por el bombo publicitario.

Las empresas públicas que más gastan en IA (1,5 billones de dólares de ingresos y más de 500.000 millones de EBITDA al año) están bien posicionadas para financiar los desarrollos en curso. Estas empresas disponen de abundante liquidez y están prácticamente libres de deudas, lo que favorece la inversión sostenida en el desarrollo de la IA.

En términos de adopción, la infraestructura necesaria para apoyar la adopción de la IA ya existe. A diferencia de lo que ocurría en el año 2000, cuando Internet dependía de cables de cobre desplegados para conexiones telefónicas, el panorama actual incluye una amplia infraestructura en la nube y una integración tecnológica que permite un acceso fluido a estas tecnologías en nuestros dispositivos (teléfonos inteligentes, tabletas, ordenadores portátiles, etc.). Esto ya ha permitido una rápida adopción, como demuestra el hecho de que ChatGPT haya alcanzado los 100 millones de usuarios a los dos meses de su lanzamiento

En conclusión, la tecnología no es cara. El sector ofrece un potencial de crecimiento fuera de los Siete Magníficos. Para quienes busquen una rentabilidad sólida y ajustada al riesgo, creemos que el panorama tecnológico en general ofrece importantes oportunidades.

La rentabilidad pasada no es indicativa de la rentabilidad futura.

Las referencias a valores concretos y a sus emisores son meramente ilustrativas y no deben interpretarse como recomendaciones de compra o venta de dichos valores.

Las opiniones y estimaciones aquí contenidas se basan en nuestro juicio y pueden cambiar sin previo aviso, al igual que las afirmaciones sobre las tendencias de los mercados financieros, que se basan en las condiciones actuales del mercado. A nuestro leal saber y entender, la información aquí contenida es fiable, pero no debe considerarse exhaustiva. Los datos, gráficos y extractos se han calculado o realizado utilizando información pública que consideramos fiable, pero no han sido comprobados de forma independiente por nosotros. Tenga en cuenta que todas las estimaciones tienen sus propias limitaciones y que, en consecuencia, Sycomore AM no se compromete a que dichas estimaciones se materialicen. Le recomendamos que se asesore antes de tomar cualquier decisión de inversión.