Las lecciones de 2008 para la crisis actual: más similitudes que diferencias

17 ABR, 2020

Por Leticia Rial de RankiaPro

La crisis del Covid-19 a la que estamos asistiendo es única en la historia pero resulta muy interesante echar la vista atrás, concretamente a 2008, para extraer lecciones del mercado. A continuación, os dejamos con las ideas principales del último informe de Carol Zhang, Director - Interest Rates Strategy en Bank of America, donde hace una comparativa con la crisis del 2008 y el contexto actual.

Crisis 2008 vs. crisis actual: más similitudes que diferencias

Hacemos un viaje en la memoria para analizar las similitudes entre 2008 y ahora, a pesar de las grandes diferencias ya ampliamente discutidas. Vemos las siguientes conclusiones fundamentales:

Desde nuestro punto de vista, el mercado está actualmente muy centrado en los casos de contagios del Covid-19 y no está reaccionado a los datos económicos, cada vez más débiles a medida que avanzada la recesión. El mercado no está poniendo en precio el shock en la actividad y la confianza que tendrán lugar después de que haya pasado la curva del Covid-19.

Nuestra convicción es que, como ocurrió en 2008, es que eventualmente, el mercado terminará asumiendo los costes económicos de largo plazo y entonces veremos otro movimiento de aversión al riesgo que llevará los rendimientos hacia abajo.

Cómo rima 2020 con 2008

Es cierto que cada familia infeliz es infeliz a su modo; sin embargo, mientras muchos inversores se esfuerzan en subrayar la singularidad de la crisis de 2020, nosotros creemos que hay más similitudes que diferencias con el pico de pánico que se vivió de septiembre a diciembre de 2008. Nos adentramos en este viaje en el tiempo para señalar al menos tres aspectos experimentados en 2008 que se están repitiendo hoy:

1. En el lado de la respuesta política, la velocidad y la magnitude de la reacción política entre septiembre y octubre también fue sin precedentes entonces. En menos de un mes, las GSE (Government Sponsored Enterprises, Fannie Mae y Freddie Mac) fueron puestas bajo control federal; Lehman Brothers quebró y la Fed lanzó varios programas de impulse para las instituciones financieras; el banco central también introdujo un set de herramientas de liquidez para apoyar el funcionamiento de los mercados y la SEC prohibió temporalmente las ventas cortas sobre valores financieros; entonces se aprobó el programa de estímulo TARP (Troubled Asset Relief Program), prácticamente duplicando las previsiones de suministro del Tesoro para el año siguiente. Esto sirve de recordatorio de que aunque las respuestas política efectuadas en el mes pasado son históricas, las de 2008 también lo fueron.

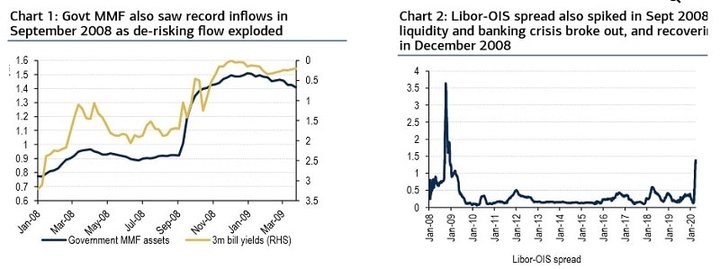

2. La reacción del mercado: en 2008 también vimos fuertes movimientos bruscos bajistas, en toda clase de activos y fuertes distorsiones de mercado causadas por movimientos brutales de desapalancamiento y reducción del riesgo. Los activos del Gobierno también experimentaron entradas significativas de dinero que llevaron los rendimientos a la baja como hemos visto ahora (Chart 1). La liquidez se congeló y el funcionamiento de los mercados estuvo en riesgo: los spreads en los mercados monetarios (LOIS spreads) se dispararon (Chart 2). También vimos un cambio structural en la volatilidad a medida que la crisis financiera mutó en una crisis económica y la emisión corporativa se detuvo. Los movimientos en los bonos del Tesoro a 10 años fueron sin rumbo, a medida que el mercado iba asimilando los impactos económicos, las medidas acomodaticias y el shock por el lado de la oferta, tal y como ha sucedido esta vez.

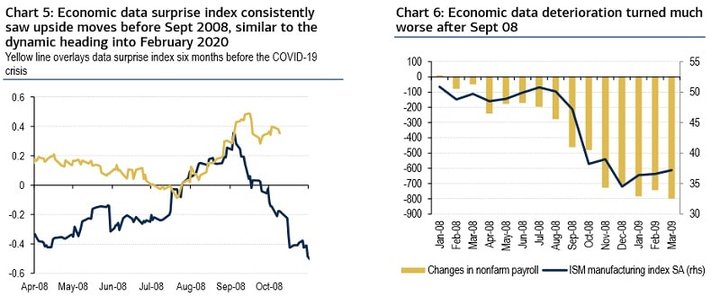

3. En el frente económico los datos fueron relativamente bien, considerando el entorno de mercado. Los fundamentos eran frágiles, pero los datos económicos sorprendieron consistentemente al alza, algo parecido a lo que sucedió en Febrero pasado (Chart 5). En 2008, las expectativas económicas eran ya bajas, pues la economía estaba ya embarcada en una crisis residencial desde comienzos de año; en 2020, los fundamentos eran relativamente débiles debido la guerra comercial entre China y EE UU. Sin embargo, los datos económicos en 2008 solo empezaron a ir especialmente mal una vez que estalló oficialmente la crisis financiera en septiembre de 2008 (Chart 6).

Lecciones clave:

Revivir 2008 nos ha hecho extraer una serie de lecciones fundamentales.