Nei mercati vulnerabili riaffiorano memorie di crisi

3 APR, 2023

Di Amundi

AUTORE: Vincent Mortier, Group Chief Investment Officer, Amundi

I mercati, dopo un inizio d’anno all’insegna della compiacenza, a marzo hanno dovuto

risvegliarsi di soprassalto per via del fallimento della Silicon Valley Bank e di altre banche

regionali statunitensi, a cui è poi seguito in Europa il caso Credit Suisse. I repricing dei

rendimenti core e le variazioni delle aspettative di mercato riguardo agli interventi delle banche

centrali sono stati massicci, sia negli Stati Uniti, sia in Europa. Era dai tempi della Grande crisi

finanziaria che la volatilità obbligazionaria non raggiungeva simili picchi e anche la volatilità delle

azioni è aumentata, sebbene in misura minore.

Per quanto riguarda il futuro, crediamo che gli investitori dovranno prendere in considerazione i

seguenti fattori:

- I timori riguardo ai rischi sistemici. Non crediamo di trovarci di fronte a una crisi sistemica perché rispetto al 2008 le banche negli Stati Uniti e in Europa godono ora indubbiamente di miglior salute e dispongono di normative più rigorose. Inoltre, altro aspetto da non trascurare, la dichiarazione dei regolatori europei sul fatto che non intendono modificare la gerarchia dei creditori (il caso svizzero è un caso a sé) dovrebbe conferire supporto ai mercati.

- La crescita dell’economia in condizioni di stress. I recenti eventi indicano che l'atterraggio dell'economia potrebbe essere più duro di quanto previsto inizialmente. La stretta creditizia avrà un impatto sulla crescita e determinerà anche l’entità della recessione. Se da un lato la riapertura dell'economia cinese avrà effetti positivi su scala mondiale,dall’altro non basterà a compensare le conseguenze negative della recessione statunitense.

- Gli interventi delle banche centrali per domare un’inflazione persistente. Gli interventi immediati delle banche centrali per stabilizzare i mercati non lasciano dubbi riguardo al fatto che hanno preso sul serio le recenti turbolenze, anche se al contempo continuano a focalizzarsi sull’inflazione. Le autorità monetarie, in assenza parziale o totale di indicazioni prospettiche, dipenderanno ancora di più dai dati, fomentando così l’elevata volatilità delle obbligazioni perché l’inflazione è ancora superiore agli obiettivi.

- L’impatto sui paesi emergenti. L’universo dei paesi emergenti non è sfuggito al fenomeno della volatilità a cui abbiamo appena accennato, ma dovrebbe continuare a beneficiare del vantaggio in termini di crescita rispetto ai paesi sviluppati. La selettività sarà fondamentale in un contesto di mercato più vulnerabile.

Visto questo contesto sempre più rischioso, confermiamo il nostro atteggiamento prudente illustrato nei punti successivi:

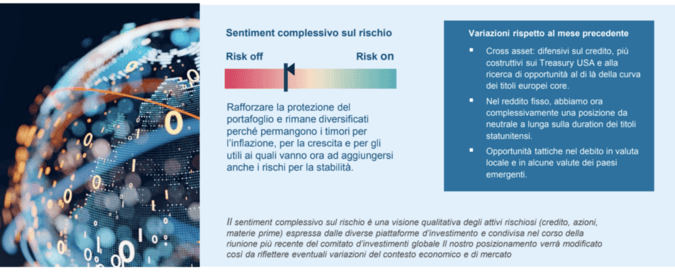

- Da una prospettiva cross-asset, rafforzare la cautela. Già prima del recente repricing ribassista dei rendimenti, noi avevamo già rivisto al rialzo la nostra posizione già positiva sulla duration statunitense. Siamo invece sempre più cauti sulle obbligazioni societarie ad alto rendimento. Riguardo agli attivi rischiosi, rimaniamo difensivi sulle azioni, dove continuiamo a preferire la Cina. Privilegiamo poi i titoli di elevata qualità sia nell'azionario, sia nel credito.

- Siamo infine dell’idea che gli investitori dovrebbero aumentare le loro coperture sulle azioni statunitensi e mantenere una buona diversificazione del portafoglio attraverso l’oro. Per quanto riguarda il petrolio, abbiamo assunto una posizione tatticamente neutrale alla luce del rallentamento della crescita economica.

- Nel reddito fisso, i movimenti sui mercati dei tassi sono stati massicci, causati inizialmente dai dati sull’inflazione persistente e poi dalla fuga verso i titoli sicuri dopo la bufera che ha investito i titoli bancari. Per quanto ci riguarda, rimaniamo attivi e manteniamo una posizione da neutrale a positiva sulla duration del reddito fisso statunitense, mentre manteniamo un posizionamento leggermente difensivo sulla duration europea. Nel credito siamo focalizzati sui titoli di elevata qualità ed evitiamo le aziende fortemente indebitate sia nell’Eurozona, sia negli Stati Uniti, mentre rimaniamo prudenti sulle obbligazioni High Yield. Nel complesso riteniamo che il sistema bancario europeo sia solido e che le attuali correzioni potrebbero offrire opportunità di ingresso nei titoli con solide posizioni di capitale e ottimi standard di governance.

- Sull'azionario abbiamo da tempo un atteggiamento cauto per via delle valutazioni eccessive. La recente volatilità negli Stati Uniti e in Europa è da ricondurre in parte alla compiacenza dei mercati. Pensiamo che gli investitori dovrebbero cercare di prendere profitto su segmenti come quelli dei titoli ciclici e beneficiare così dell’ottima performance realizzata sinora e poi prendere in considerazione anche l’idea di esplorare le aree difensive con valutazioni interessanti e un forte potenziale di utile. Per contro, visto che l’inflazione rimane al di sopra dell’obiettivo stabilito dalle banche centrali, preferiamo le azioni che distribuiscono dividendi e che quindi vanno ad accrescere i guadagni degli investitori. Infine, la recente bufera sui mercati ci induce a ribadire la preferenza per la qualità, con un orientamento verso i titoli value e una preferenza per le banche non statunitensi, mantenendo un forte focus sulla selezione.

- Il sentiment di avversione al rischio ha penalizzato soprattutto le obbligazioni societarie in valuta forte dei paesi emergenti che di recente avevano messo a segno un’ottima performance, mentre quelle in valuta locale stanno dando prova di buona tenuta. Visto che il differenziale di crescita tra paesi emergenti e paesi sviluppati e la debolezza del dollaro favoriscono i paesi emergenti, diamo grande importanza alla selezione. Per quanto riguarda le valute locali, privilegiamo Messico, Colombia, Sudafrica e India. Preferiamo anche paesi come la Thailandia, dove il ciclo dei rialzi dei tassi si è quasi concluso. Sull'azionario siamo positivi sulla Cina, mentre abbiamo rivisto al ribasso la nostra posizione favorevole sul Brasile. D’altro canto, determinate valute dell’America Latina come il peso messicano offrono un carry interessante.

In un mondo sempre più complesso e mutevole, gli investitori hanno espresso la necessità di

comprendere meglio il contesto di riferimento e l'evoluzione delle scelte di investimento al fine di

definire la loro asset allocation e contribuire a costruire i loro portafogli. Al centro del processo di

investimento globale, l'obiettivo di Amundi Institute è quello di fornire leadership di pensiero, rafforzare la consulenza, la formazione e il dialogo costante su questi argomenti in tutte le asset class per tutti i suoi clienti - distributori, istituzioni e imprese. Amundi Institute riunisce le attività di ricerca, strategia di mercato, analisi degli investimenti e consulenza sull'asset allocation di Amundi. Il suo obiettivo è quello di proiettare le opinioni e le raccomandazioni in termini di investimento di Amundi.