Fondos de Pensiones y LDI: Una conversación con Bruno Servant, CEO de Generali Insurance AM

22 JUN, 2023

Por RankiaPro

Bruno Servant, CEO de Generali Insurance AM

Las estrategias de Inversión Dirigida por Pasivos (LDI, por sus siglas en inglés) son enfoques de gestión de inversiones diseñados específicamente para los fondos de pensiones. El principal objetivo de las estrategias de LDI es alinear la asignación de inversiones con las obligaciones futuras de pago de beneficios de pensión. Esto significa que las inversiones se planifican para cubrir compromisos financieros futuros, teniendo en cuenta factores como la inflación, las tasas de interés y el riesgo crediticio.

En esta entrevista, tenemos la oportunidad de hablar con Bruno Servant, CEO de Generali Insurance AM, para adentrarnos en el papel de los fondos de pensiones y las estrategias de Inversión Dirigida por Pasivos (LDI).

¿Cómo ha evolucionado la estrategia de inversión de los fondos de pensiones en Europa en los últimos años y cuál es su papel actual en el mercado financiero?

En los últimos años, los fondos de pensiones en general han generado rendimientos nominales positivos, con 2022 como una excepción notable. Sin embargo, estos rendimientos no han sido suficientes para compensar el impacto de las altas tasas de inflación, tras el repunte histórico. El prolongado período de rendimientos ultrabajos ha llevado a los fondos de pensiones a aumentar las asignaciones a acciones, lo cual no ha compensado completamente la reducción en las inversiones en bonos. De hecho, los fondos de pensiones han aumentado su exposición a activos alternativos, centrándose especialmente en activos privados, para aumentar los rendimientos y la diversificación, al tiempo que respaldan la economía real.

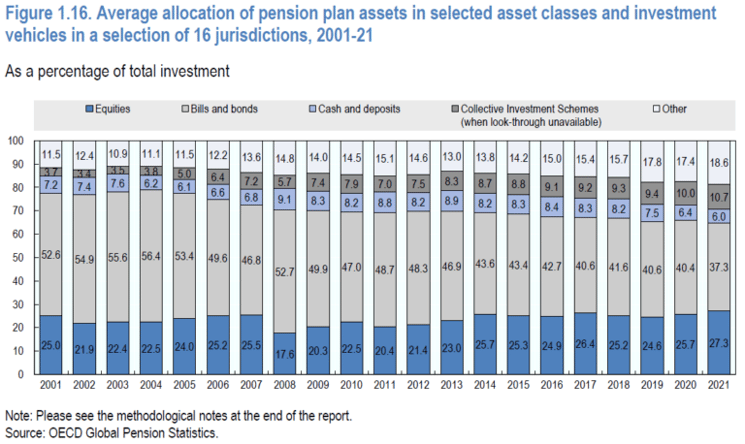

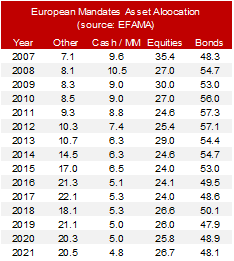

Los países ofrecen diferentes grados de flexibilidad para invertir en activos privados. Por ejemplo, ciertas jurisdicciones aún tienen restricciones o prohibiciones sobre las inversiones en bienes raíces. No obstante, la proporción de activos de los fondos de pensiones asignados a inversiones alternativas en los principales países de la OCDE aumentó del 11,5% en 2001 al 18,6% en 2021 (ver gráfico a continuación). Los datos de EFAMA sobre mandatos apuntan a la misma conclusión: los activos alternativos pasaron del 7,1% del total de activos gestionados en 2007 al 20,5% en 2021 (tabla a continuación). Esta trayectoria ascendente requiere un mayor escrutinio regulatorio para garantizar una supervisión efectiva del riesgo.

Además, el terrible entorno del mercado en 2022, caracterizado por rendimientos negativos y una correlación positiva entre bonos y acciones, llevó a los fondos de pensiones a reevaluar sus estrategias de diversificación, y los activos privados menos líquidos pero también menos volátiles brindaron cierto apoyo. Afortunadamente, los rendimientos han mejorado en 2023 y también ha mejorado el beneficio de la diversificación.

¿Cómo ha cambiado el enfoque de los fondos de pensiones hacia las inversiones LDI en comparación con las estrategias tradicionales de acciones y bonos?

El enfoque de los fondos de pensiones hacia la Inversión Dirigida por Pasivos (LDI) ha evolucionado, impulsado por las cambiantes condiciones económicas y la mejora del estado financiado de muchos planes. Cuando los estados financieros mejoran a medida que suben las tasas, se espera que los planes reduzcan su riesgo, moviendo activos de la cartera de crecimiento y enfocándose más en la gestión de riesgos y una coincidencia más precisa de las obligaciones.

Los activos tradicionales orientados al crecimiento, como las acciones y los activos privados, se reducen en favor de estrategias más defensivas y diversificadas. Existe un creciente interés en estrategias de índices defensivos y alternativas líquidas, y un cambio hacia una verdadera diversificación del riesgo en lugar de una simple diversificación de clases de activos. Además, el uso de instrumentos sintéticos como bonos y futuros de acciones también está en aumento para la gestión de riesgos y liquidez. En general, los fondos de pensiones están adoptando enfoques de LDI más sofisticados en comparación con las estrategias tradicionales, aprovechando herramientas y soluciones innovadoras para una mayor precisión y eficiencia de capital.

¿Cuáles son las principales ventajas de implementar una estrategia de LDI en un fondo de pensiones y cómo puede ayudar a mitigar los riesgos relacionados con las obligaciones futuras?

En esencia, una estrategia de LDI ofrece beneficios sustanciales a un fondo de pensiones al alinear las decisiones de inversión con las obligaciones del fondo.

La primera ventaja radica en la coincidencia de flujos de efectivo, en la cual el cronograma y la cantidad de ingresos en efectivo de la cartera se alinean estratégicamente con los pagos de pensiones anticipados. Esto reduce el riesgo de liquidez de no tener los fondos necesarios disponibles para los pagos de pensiones cuando se deban realizar.

En segundo lugar, una estrategia de LDI controla eficazmente el riesgo de tasas de interés. Dado que las obligaciones de pensiones son a largo plazo y sensibles a los movimientos de las tasas de interés, una disminución de las tasas puede aumentar su valor presente, lo que lleva a posibles déficits de financiamiento. Las estrategias de LDI abordan este riesgo mediante un enfoque de coincidencia de duración. La estrategia implica invertir en valores de renta fija que tienen duraciones que se asemejan a las de las obligaciones, lo que inmuniza al fondo contra los efectos adversos de las fluctuaciones de las tasas de interés.

La inflación es otro riesgo que las estrategias de LDI manejan hábilmente, si se requiere por el mandato y el acuerdo con los clientes finales. Desde esta perspectiva, una exposición adecuada a instrumentos vinculados a la inflación y a aquellos sectores de acciones que están correlacionados positivamente con ella genera una cobertura contra este riesgo.

En resumen, las estrategias de LDI contribuyen a mantener la estabilidad del estado financiado del plan de pensiones. Al centrarse en inversiones que coinciden con las obligaciones, las estrategias de LDI ayudan a reducir el riesgo de financiamiento insuficiente y brindan un camino de financiamiento más predecible.

¿Qué consideraciones se deben tener en cuenta al construir una solución LDI (Liability-Driven Investment) para adaptarse a las necesidades y características específicas de un fondo de pensiones?

Todo tiene que comenzar desde una comprensión profunda de la naturaleza y duración de las obligaciones. Esto requiere un análisis detallado de las obligaciones del fondo de pensiones, teniendo en cuenta factores como las fechas de jubilación proyectadas de los beneficiarios, las expectativas de longevidad y los posibles impactos de la inflación en los pagos de beneficios. Luego, es necesario evaluar cuidadosamente el estado de financiamiento actual del fondo de pensiones en comparación con sus obligaciones y posibles garantías, junto con sus niveles de financiamiento y tolerancia al riesgo.

Después de esto, es esencial realizar un análisis profundo de la correlación entre activos y pasivos. Esto implica determinar la sensibilidad de los activos del fondo a factores que también afectan a sus pasivos, como los cambios en las tasas de interés. Una fuerte correlación puede ayudar a minimizar la volatilidad de la financiación. Al final, se debe establecer un mecanismo de monitoreo y ajuste continuo. Esto implica revisiones periódicas del rendimiento y perfil de riesgo del fondo, junto con ajustes a la estrategia según sea necesario para alinearse con las condiciones cambiantes del mercado y el perfil de responsabilidad en evolución del fondo de pensiones. Todo el proceso tiene como objetivo producir una solución a medida para las necesidades específicas de cada fondo de pensiones, teniendo en cuenta todas las métricas relevantes para el mismo.

¿Cuál es el papel de la gestión de riesgos en las estrategias LDI y cómo se manejan los riesgos relacionados con la volatilidad del mercado y los cambios en las tasas de interés?

Desempeñando un papel activo en la protección de los intereses de los inversores de LDI al tiempo que se respalda la sostenibilidad a largo plazo de Generali Insurance Asset Management (GIAM), nuestra práctica de gestión de riesgos se basa en la subsidiariedad, transparencia y coherencia con los altos estándares de los principios del Grupo Generali. De hecho, cada gestor de cartera es responsable de identificar los riesgos y los requisitos de control correspondientes en su estrategia de inversión. Esta responsabilidad individual cuenta con el respaldo y control de la gobernanza, que proporciona los controles y equilibrios necesarios, y que crea una comprensión coherente y colectiva de los riesgos relacionados con las estrategias LDI. Actuando como socio, conectado al negocio y operando en paralelo, manteniendo una conexión intrínseca con los equipos de inversiones, la gestión de riesgos tiene como objetivo asegurar que los riesgos a los que puedan estar expuestas las estrategias LDI se gestionen y mitiguen de manera efectiva.

La gestión de riesgos monitorea continuamente el rendimiento y las exposiciones al riesgo de las carteras de inversión. Realiza un seguimiento de los desarrollos del mercado gracias a los aportes del departamento de investigación, evalúa el impacto de eventos potenciales en las carteras y informa sobre desviaciones de los límites o directrices de riesgo, si las hubiera, a los gestores de cartera y a la gobernanza según sea necesario. Esto incluye asegurar la alineación adecuada de las actividades de inversión con las características de las obligaciones de los inversores. Los factores de riesgo, en particular la volatilidad del mercado y los cambios en las tasas de interés, los riesgos crediticios y de liquidez, se consideran, evalúan y miden debidamente mediante diversas métricas y técnicas de riesgo cuantitativas, como el VaR, pruebas de estrés históricas y basadas en investigaciones, análisis de escenarios y análisis de sensibilidad. Estos últimos permiten evaluar la resiliencia de las carteras LDI en diferentes condiciones de mercado y escenarios económicos.

También ayuda a identificar posibles vulnerabilidades, refinar en colaboración con los equipos de inversiones las estrategias de mitigación de riesgos (por ejemplo, límites de inversión y estrategias de cobertura destinadas a reducir la volatilidad e incertidumbre del rendimiento de la cartera) y evaluar el impacto de eventos extremos relacionados con la volatilidad del mercado y los cambios en las tasas de interés en las carteras LDI. En general, confiamos en que nuestro marco de riesgo brinda a los inversores de LDI una mayor previsibilidad y estabilidad para cumplir con sus obligaciones de responsabilidad a largo plazo, al tiempo que equilibra la necesidad de rendimientos y la gestión de riesgos de inversión.

¿Cómo se evalúan y seleccionan los proveedores de servicios LDI y qué factores son cruciales para tomar estas decisiones?

Los proveedores de servicios LDI operan a lo largo de todo el proceso que rige la gestión de la responsabilidad. Comienza con la planificación estratégica, con el objetivo de diseñar la estrategia de inversión más adecuada dadas las responsabilidades, y continúa con la gestión de cartera y las funciones de monitoreo y reporte de gestión de riesgos. Además de esto, el proveedor de servicios debe poder cumplir con las leyes y regulaciones relevantes para garantizar el cumplimiento de sus deberes fiduciarios y estándares prudenciales.

Una vez que se comprende esto, el proceso de selección de un proveedor de servicios debe abarcar todos estos elementos para evaluar su solidez, su cumplimiento de las mejores prácticas de la industria y, como nos ha enseñado la experiencia de la crisis de pensiones en el Reino Unido en 2022, su capacidad para enfrentar y gestionar adecuadamente escenarios de estrés extremo. La evaluación y selección inicial se revisarán regularmente. Lo más importante es que el servicio requiere una estrecha interacción entre el gestor de LDI y el cliente (el esquema de pensiones). Típicamente, durante la crisis en el Reino Unido en otoño de 2022, se tuvieron que tomar decisiones rápidas, por ejemplo, sobre posibles llamadas de capital para hacer frente a las llamadas de margen frente a una posible reducción en la cobertura. Idealmente, una decisión tan difícil habría sido anticipada a través de pruebas de estrés previas.

¿Cómo afecta el entorno económico actual, incluyendo factores como la inflación y las tasas de interés, a las estrategias de inversión de los fondos de pensiones y las soluciones LDI?

Debido a los aumentos en las tasas de interés impulsados por la inflación, en general, los actores de LDI están gestionando el nuevo entorno competitivo en el mercado de pólizas de vida con reservas de liquidez adecuadas, lo que reduce de alguna manera la rentabilidad pero aún garantiza un impacto limitado en la gestión de las obligaciones. Por otro lado, el exceso de efectivo se beneficia de niveles de rendimiento más altos, también para un riesgo de duración limitado dado donde se encuentran las tasas del mercado monetario. Estas condiciones también llevan a las contrapartes a ofrecer soluciones LDI para minimizar el riesgo.

Además, los inversores de LDI, impulsados por la competencia del mercado, están aprovechando los rendimientos históricamente altos principalmente a través de la rotación de cartera. También se centran en utilizar nuevos fondos para aprovechar el entorno actual de rendimiento. Sin embargo, las estrategias orientadas a cerrar las brechas de duración son menos necesarias, ya que el aumento de las tasas ha ayudado mecánicamente a reducirlas.

La estrategia actual de LDI también enfatiza la protección de los mandatos vulnerables a la inflación, principalmente a través de inversiones vinculadas a la inflación o swaps de inflación.

Además, considerando la mayor probabilidad de incumplimientos corporativos debido a las condiciones financieras más ajustadas, hay un cambio hacia inversiones de alta calidad para gestionar el riesgo crediticio y prevenir cambios negativos en las calificaciones. En general, una gestión de cartera dinámica, con un fuerte enfoque en el control de sus métricas de riesgo, sigue siendo clave en esta fase.

¿Cuáles son las consideraciones clave para establecer los objetivos de inversión a largo plazo de los fondos de pensiones y cómo se reflejan estos objetivos en las estrategias LDI?

En el entorno de mercado actual, los inversores a largo plazo como los fondos de pensiones pueden tener una ventaja competitiva: una mayor tolerancia a la volatilidad en un entorno de mercado que ofrece rendimientos decentes incluso en muchas áreas de bajo riesgo.

Con los bancos centrales acercándose a sus tasas terminales pero aún en modo dependiente de los datos, la volatilidad de las tasas seguirá siendo más alta que el promedio histórico. En este sentido, los fondos de pensiones enfocados en bonos deberán redefinir su apetito por el riesgo y ser lo más anticipados posible, ya que establecer un umbral más alto para los límites de volatilidad puede permitir una mayor apreciación de capital a largo plazo que antes.

En general, los objetivos de inversión a largo plazo de la cartera deben reflejar la necesidad de garantizar la capacidad de cumplir con las obligaciones futuras de pago a jubilados/asegurados, teniendo en cuenta, entre otras cosas, el riesgo de inflación, tasas de interés y crédito.

Como resultado, las estrategias LDI deben apuntar en primer lugar a construir planes de inversión que busquen alinear la duración y los flujos de efectivo de los activos con las responsabilidades proyectadas, además de establecer carteras de búsqueda de rendimiento adecuadas y personalizadas para ayudar a cumplir los objetivos de rendimiento del fondo.

Se debe realizar una evaluación continua de las acciones destinadas a optimizar el perfil de flujo de efectivo y reducir la brecha de duración del mandato a lo largo de su vida, permitiendo al mismo tiempo la flexibilidad de implementación para aprovechar las oportunidades de mercado que puedan minimizar el costo de implementación desde una perspectiva histórica. Además de la gestión del riesgo de tasas de interés, la cobertura del riesgo de inflación y crédito debe formar parte de una evaluación continua, como se discutió anteriormente. Por último, una perspectiva a largo plazo no debe descuidar una consideración cuidadosa y flexible de la evolución del marco regulatorio/contable y de la dimensión ESG. Como ejemplo de lo primero, la reciente introducción de los principios contables IFRS9/17 ha aumentado la conciencia necesaria al tratar con inversiones que no superan la prueba SPPI en ciertas categorías de cartera, adaptando el enfoque en consecuencia para minimizar la volatilidad asociada en los estados de resultados. En cuanto a lo último, la clasificación de los mandatos en Artículo 8-9, la introducción de volúmenes objetivo de bonos con etiqueta ESG y el establecimiento de objetivos de descarbonización generalmente se han convertido en parte intrínseca de una estrategia LDI a largo plazo.

¿Cuáles son los criterios utilizados para determinar la asignación de activos en una cartera LDI y cómo se monitorea y ajusta esta asignación a lo largo del tiempo?

A diferencia de la construcción tradicional de carteras, no existe un enfoque común y compartido para definir la asignación de activos de una cartera LDI: depende de muchos factores diferentes, como la combinación de los objetivos del inversor con el perfil de responsabilidad o el marco regulatorio.

Sin embargo, existen algunos criterios principales que, en general, pueden ayudar a construir y gestionar una estrategia LDI exitosa:

Una vez diseñada e implementada la asignación, es vital monitorear constantemente la evolución de la cartera de cobertura de responsabilidades para asegurar que se mantengan sus objetivos y riesgos previstos. Esto puede implicar:

Cuáles son las tendencias actuales en el campo de LDI y cómo se espera que esta estrategia evolucione en el futuro?

Dada la volatilidad del mercado, el proceso tradicional de delegación, donde el propietario de los activos define la tolerancia al riesgo y la asignación estratégica de activos mientras que el gestor de activos se centra en las oportunidades tácticas, puede considerarse desactualizado. Se ha vuelto imperativo para los gestores de activos integrar de manera más amplia objetivos adicionales de gestión de pasivos y de inversión orientada a las responsabilidades (LDI) en la gestión diaria de la cartera. Este enfoque no solo mejora la resiliencia del balance, sino que también permite a los gestores de activos aprovechar las oportunidades del mercado. Al comprender mejor las reservas de responsabilidades y las consideraciones generales del balance, los gestores de activos pueden navegar de manera más efectiva en el panorama en evolución, con una mayor agilidad.

Otra tendencia que afecta a LDI está relacionada con la creciente atención a la sostenibilidad, en términos de objetivos ESG y la integración de riesgos en el proceso de toma de decisiones subyacente a las elecciones de inversión. Esto implica recopilar las fuentes de datos requeridas y desarrollar la capacidad de informes.

También existe un gran enfoque por parte de los reguladores: en el ámbito de las pensiones ocupacionales, EIOPA llevó a cabo el año pasado por primera vez una prueba de estrés específica para evaluar la resistencia de las instituciones europeas de pensiones ocupacionales (IORPs) frente a un escenario de cambio climático.

Como se mencionó anteriormente, en los últimos 10 años, los inversores de LDI han aumentado su exposición a activos alternativos ilíquidos para aumentar el rendimiento de sus activos. El reciente aumento de las tasas puede ralentizar un poco esta tendencia, y ya estamos viendo esto en los flujos más recientes, porque el rendimiento adicional disponible de los activos alternativos versus los bonos a largo plazo se está reduciendo, y se espera que el rendimiento de las inversiones en capital privado sea algo menor con mayores costos de financiamiento de las operaciones. Aun así, cada vez es más importante que los gestores de activos ofrezcan soluciones empaquetadas y personalizadas, que incluyan una amplia gama de clases de activos, no solo en el espacio líquido.

Entrevistas relacionadas

Oro, petróleo… y tensiones globales: ¿por qué los metales preciosos podrían brillar de nuevo en 2026?

Oro, petróleo… y tensiones globales: ¿por qué los metales preciosos podrían brillar de nuevo en 2026?Por RankiaPro