Perspectivas del high yield: ¿diferenciales ajustados durante más tiempo?

25 ABR, 2024

Por RankiaPro

Bryan Petermann y Thomas Samson, de Muzinich & Co, comparten sus argumentos sobre si el High Yield estadounidense y europeo está ajustado, y sobre las oportunidades y riesgos del muro de vencimientos al que se enfrentan los emisores.

El mercado mundial de High Yield ha sido uno de los principales beneficiarios de la compresión que ha caracterizado a los mercados de crédito en los últimos meses. Si el “dash to cash" fue la gran noticia el pasado ejercicio, en lo que va de año se ha producido al menos una inversión parcial de esa tendencia, con más de 22.000 millones de dólares de entradas netas en fondos de bonos corporativos en busca de rentabilidad.

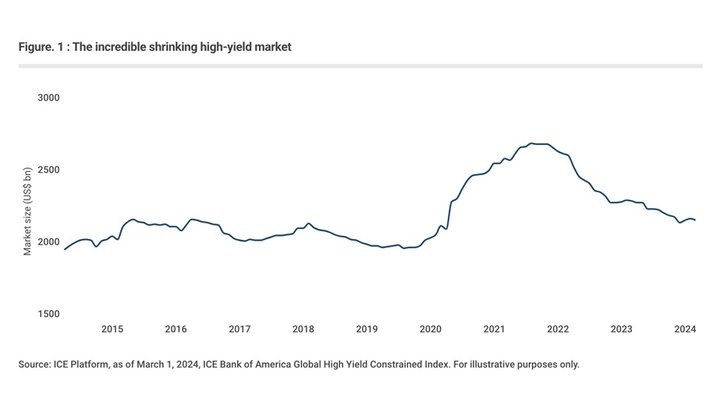

Este aumento de la demanda se ha producido en un momento en el que el mercado de High Yield sigue reduciéndose. Desde que alcanzara un máximo de más de 2,7 billones de dólares en julio de 2021, el mercado mundial ha caído casi un 20% hasta situarse en torno a los 2,2 billones de dólares, como se observa en el gráfico 1.

Gráfico 1 : La significativa contracción del mercado de high yield

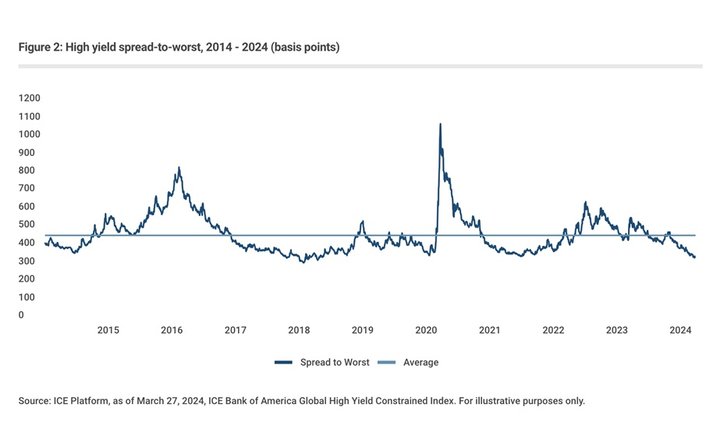

El desequilibrio entre la oferta y la demanda ha creado un panorama técnico favorable para la clase de activo, contribuyendo a comprimir los diferenciales de crédito de 420 puntos básicos (pb) a principios de año a unos 350 pb a finales de marzo (véase el gráfico 2).

Gráfico 2: High yield spread-to-worst, 2014 - 2024 (puntos básicos)

Esta cifra se sitúa por debajo de su media de diez años, que supera los 470 puntos básicos. Pero, como explican Bryan Petermann (BP) y Thomas Samson (TS), cuando se trata de High Yield, las medias pueden ser algo engañosas.

Algunos afirman que el High Yield parece caro actualmente. ¿Cuál es su opinión?

Bryan Petermann: A menudo nos preguntan por los diferenciales en relación con las medias históricas, pero esto no dice nada porque el mercado rara vez, o nunca, cotiza con el diferencial medio. La historia demuestra que los diferenciales suelen ser más estrechos que la media, y que los grandes acontecimientos, como la crisis del COVID-19 de 2020, provocan picos.

Las preguntas más relevantes son: ¿qué puede hacer que los diferenciales se estrechen o se amplíen y si el rendimiento compensa el riesgo? Estamos en el negocio del High Yield, no en el del alto diferencial. Y hoy, ese rendimiento es significativo.

Por lo que respecta a Estados Unidos, hay buenos argumentos para considerar que los diferenciales son razonables si tenemos en cuenta que la economía está creciendo, que hay liquidez en el mercado y que están disminuyendo las tensiones y las expectativas de impago. También es posible que los diferenciales se mantengan en torno a estos niveles durante un periodo prolongado -que es lo que hemos visto en el pasado- hasta que se produzca otro acontecimiento que los amplíe.

Thomas Samson: Por definición, las medias reflejan periodos de estabilidad y periodos de estrés. En los últimos cinco años en Europa, hemos experimentado el COVID-19 y el conflicto Ucrania-Rusia, que provocaron un incremento significativo de los diferenciales. Pero si analizamos los últimos veinte años, los diferenciales europeos de High Yield han estado más ajustados que sus niveles actuales aproximadamente un tercio de las veces.

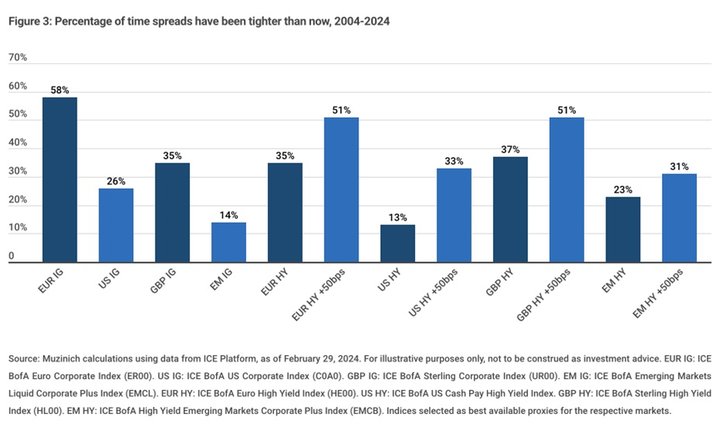

También hay que tener en cuenta que muchos emisores de High Yield se refinanciarán uno o dos años antes de vencimiento. El efecto "pull-to-par" de esto equivale a unos 50 puntos básicos de diferencial adicionales. Teniendo esto en cuenta, el High Yield europeo ha estado más ajustado que ahora aproximadamente la mitad del tiempo (véase el gráfico 3).

Gráfico 3: Porcentaje de tiempo en que los diferenciales han sido más estrechos que ahora (2004-2024)

Se presta mucha atención al muro de vencimientos. ¿Cuáles son los riesgos y las oportunidades en términos de refinanciación del muro?

Thomas Samson: Se trata más bien de una cuestión europea, ya que los prestatarios estadounidenses de High Yield tienden a emitir papel a plazos mucho más largos. En Europa hay mucho papel que debe refinanciarse en 2025 y 2026, lo que creemos que generará oportunidades debido a ese efecto pull-to-par. En las dos últimas semanas, hemos visto refinanciarse a la par algunos bonos con vencimiento en 2026, lo que ha generado una plusvalía inmediata de entre dos y tres puntos. Creo que veremos más de esta actividad en los próximos meses. Muchas compañías son prudentes con sus balances y buscarán refinanciarse pronto. Aunque emitirán nuevos bonos con un cupón más alto, quieren esa seguridad de ampliar sus perfiles de vencimiento hasta 2030 y más allá.

Pero también hay una pequeña minoría a la que esto le resultará más difícil de gestionar porque tienen una serie de bonos que vencen cada año durante los próximos tres o cuatro años. Se trata de un problema menos sectorial y más específico de las calificaciones, que afecta sobre todo a las compañías muy apalancadas en el extremo de menor calidad del mercado. Lo hemos visto en el sector de telecomunicaciones, el sector inmobiliario e incluso los servicios financieros. A sus equipos directivos no les va a resultar fácil refinanciarse porque las matemáticas no funcionan.

Bryan Petermann: Hace un año, todo el mundo hablaba del muro de vencimientos en EE.UU., con más de 840.000 millones de dólares de deuda de High Yield y préstamos apalancados que vencían entre 2024 y 2026. Según un estudio del Bank of America, desde entonces los emisores han suscrito o refinanciado 329.000 millones de dólares, es decir, el 40% de esos vencimientos. El muro de vencimientos está siendo derribado de forma agresiva por los emisores de bonos single B y BB, y estimamos que las refinanciaciones representan en torno al 85-90% de las nuevas emisiones. Como ha señalado Thomas, los problemas están en el segmento triple C, de menor calidad, y ahí es donde podemos ver algunos comportamientos agresivos.

Se ha debatido mucho sobre si el gasto de los consumidores está perdiendo fuelle debido a las presiones inflacionistas y a la subida de los tipos. ¿Ve pruebas de ello y cuáles son las implicaciones para el mercado de High Yield?

Bryan Petermann: La buena noticia es que la inflación ha bajado desde los elevados niveles que teníamos en 2021-22, pero quizá no está cayendo tan rápido como a todos nos gustaría. Uno ve los efectos de eso todos los días, ya sea en el supermercado o saliendo a cenar. Pero en los últimos seis a nueve meses, hemos visto que el crecimiento salarial empieza a aumentar en EE.UU. hasta el punto de que está alcanzando, y en algunas partes superando, a la inflación. Además, el desempleo es relativamente bajo, por lo que el entorno permite que continúe el gasto general.

Al analizar el gasto de los consumidores, tiene sentido observar lo que ocurre en los distintos grupos de renta. Los hogares con rentas más bajas están sufriendo mucho, y el efecto de esto se verá en el gasto en bienes básicos cotidianos. Pero en el extremo medio-alto, hemos visto un considerable efecto riqueza en los dos últimos años, con la subida de los precios inmobiliarios, los mercados de valores alcanzando niveles récord y los ahorradores ganando más en sus inversiones de renta fija debido a la subida de los tipos de interés. Así pues, los consumidores de este tramo de renta están bastante bien y son los que impulsan la economía en estos momentos.

¿Hay algún sector que destacaría?

Bryan Petermann: Un sector que ha funcionado muy bien recientemente es el de viajes y ocio. Antes de la crisis, no era una parte importante del universo de High Yield, pero cuando se produjo la pandemia, vimos muchos “fallen angels” en el sector procedentes del mercado de Investment Grade. Y, cuando todo volvió a abrir, los nombres de esos sectores empezaron a hacerlo mejor, recuperando parte de las pérdidas que sufrieron cuando todo estaba cerrado. Este parece ser un año muy fuerte en áreas como las líneas de cruceros, que están registrando un récord de reservas a pesar de que los precios han subido significativamente.

Los viajes y el ocio se han convertido en un sector mucho más amplio para nosotros. Esperamos que algunos “fallen angels” vuelvan a Investment Grade, lo que debería ofrecer la posibilidad de un estrechamiento de los diferenciales.

Otras partes del mercado están experimentando cambios estructurales, lo que está causando trastornos en el lado del crédito. Un buen ejemplo es el cable, las telecomunicaciones y los medios de comunicación, con la perturbación en términos de streaming y cómo la gente obtiene su banda ancha. Hemos visto la convergencia en ese segmento, y los ganadores y perdedores no necesariamente se pueden determinar todavía. Por tanto, es un área a la que queremos exponernos menos de lo que lo hemos hecho históricamente.

Thomas Samson: El sector inmobiliario es otro ámbito interesante, en el que hemos visto una clara bifurcación entre los que tienen y los que no tienen. En un extremo, hay compañías aisladas del mercado de bonos porque el precio que tendrían que pagar para emitir no tendría ningún sentido en términos de su modelo de negocio. Mientras que sus activos están experimentando cierto nivel de revalorización, la revalorización de su coste de financiación es más dramática.

Al mismo tiempo, vemos oportunidades en el extremo de mayor calidad del mercado inmobiliario, incluidos los nombres con calificación de Investment Grade y rendimientos comparables, y en algunos casos superiores, a los bonos corporativos de High Yield de otros sectores.

El mercado mundial de High Yield se ha contraído alrededor de un 20% desde su máximo en 2021. ¿Está causando este tema alguna distorsión?

Thomas Samson: En términos de EE.UU. y Europa, tenemos una situación en la que el mercado no está creciendo y casi todas las emisiones son para refinanciación. Pero para los inversores que buscan un rendimiento decente en los mercados públicos, la asignación a High Yield sigue teniendo sentido. Si observamos los diferenciales de los últimos seis meses, veremos que se han estrechado considerablemente, a pesar de la caída de los tipos. Eso dice mucho de la solidez de los datos técnicos: hay muchos inversores que quieren más rentabilidad de la que pueden obtener de los bonos del Estado o de los fondos del mercado monetario.

Bryan Petermann: Si se ignoran los “fallen angels” que entraron en el mercado de High Yield durante la pandemia, el mercado en realidad no ha crecido desde 2016. Volviendo a la pregunta anterior de si el mercado está caro, lo que muestran los datos técnicos y la historia es que, si la economía va bien y si las tasas de impago son razonables, creemos que muchos inversores estarán dispuestos a comprar bonos de High Yield con diferenciales de entre 300 y 400 puntos básicos. Algunos inversores, como las compañías de seguros y los fondos de pensiones, tienen obligaciones y necesitan comprar bonos de High Yield para que funcionen sus modelos de activos y pasivos.