Elecciones en EEUU: ¿es arriesgado invertir en el sector salud?

4 ABR, 2024

Autor: Vinay Thapar, CFA, Co-Chief Investment Officer and Senior Research Analyst - US Growth Equities; Portfolio Manager - Global Healthcare, AllianceBernstein

Los norteamericanos acudirán a las urnas el próximo noviembre para elegir presidente, recomponer el Congreso y opinar sobre numerosas contiendas estatales y locales. Los inversores suelen considerar que las acciones del sector salud son una apuesta arriesgada en años electorales, pero el historial de estos valores muestra un relato diferente. Esta vez, además, la perspectiva de un gobierno dividido podría ser una circunstancia atenuante.

Los cambios en el poder político, por muy pequeños que sean, pueden traer consigo nueva legislación con consecuencias importantes para las acciones del sector salud. A primera vista, no parece que 2024 vaya a ser una excepción a ese respecto. El precio de los fármacos es un tema candente y los legisladores de los dos partidos están poniendo el foco en el elevado coste de los medicamentos con receta.

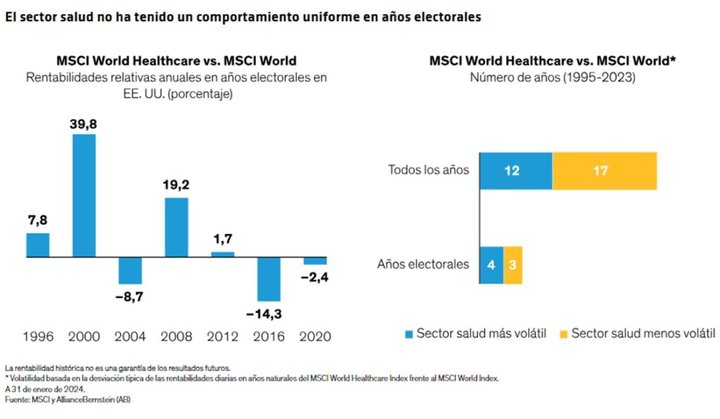

Percepción frente a realidad: acciones del sector salud y política

Es cierto que las políticas públicas pueden influir en las acciones del sector salud, pero la incertidumbre política no siempre equivale a turbulencias en los mercados. De hecho, el sector salud no ha mostrado un patrón uniforme de rentabilidad o una volatilidad extrema en años electorales (Gráfico).

Fuente: MSCI y AllianceBernstein (AB)

¿A qué se debe la brecha entre la percepción y la realidad?

Por un lado, las empresas estadounidenses con unidades de negocio globales no siempre están atadas a mandatos específicos en materia de salud de Estados Unidos. Además, el 10% del PIB mundial se gasta en atención sanitaria, lo que supone un factor estructural favorable que debería cobrar impulso con el envejecimiento de la población, al margen de los cambios políticos a corto plazo. Incluso las empresas más orientadas al mercado interior podrían tener modelos de negocio parcialmente protegidos de los riesgos normativos y relativos a los reembolsos de Estados Unidos. Algunos ejemplos son las empresas consagradas de «pico y pala» que operan entre bastidores y suministran a las empresas que desarrollan fármacos, los fabricantes de dispositivos médicos y los hospitales.

Es improbable que las empresas de diagnósticos y servicios de software acusen presiones por motivos políticos, sobre todo por su capacidad para reducir los costes para los sistemas sanitarios. Las empresas sanitarias también empiezan a explorar cómo utilizar la inteligencia artificial para lograr eficiencias, tanto para los pacientes como para los sistemas médicos, una tendencia que dudamos se vea frustrada por la política.

Por otro lado está la realidad de un gobierno dividido, una situación que ya tenemos actualmente pero que podría repetirse tras las elecciones de noviembre. Un gobierno dividido, cuando el partido del presidente no tiene el control del Congreso, es una situación que no favorece la aprobación de nuevas leyes de calado, sobre todo en año electoral. También limita la posibilidad de aplicar recortes presupuestarios que puedan poner en peligro la financiación de grandes agencias, como el Organismo para el Control de Alimentos y Medicamentos (FDA) y los Institutos Nacionales de Salud de Estados Unidos.

La legislación puede ser un catalizador para el gasto sanitario

No obstante, incluso cuando se aprueban nuevas leyes, estas no siempre afectan negativamente al sector salud. Pongamos el ejemplo de los últimos años.

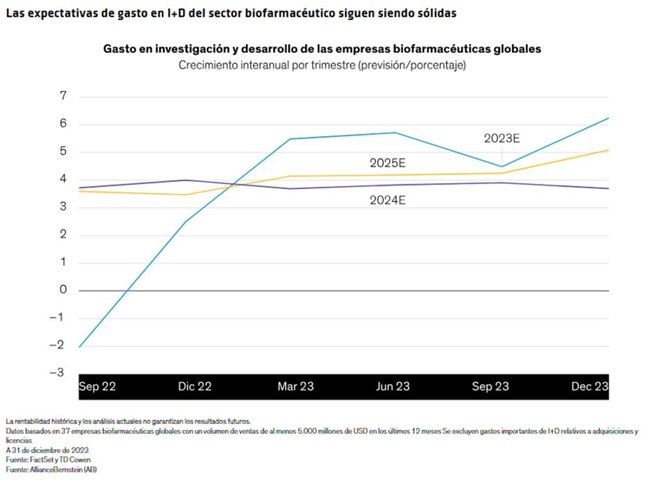

La Ley de Reducción de la Inflación (IRA) de 2022 otorgó a Medicare nuevas facultades para negociar los precios de los medicamentos, a la vez que se aplicaba un límite al coste de la insulina de 35 USD mensuales para los beneficiarios de Medicare y se incentivaba a las farmacéuticas para que pusieran límite a las subidas de precios.

Las grandes empresas farmacéuticas alertaron inicialmente de que la legislación frenaría la innovación. Sin embargo, las estimaciones de gasto en investigación y desarrollo (I+D) del sector biofarmacéutico apuntan a que los niveles de inversión siguen siendo sólidos tras la aprobación de la IRA. Actualmente, las previsiones apuntan a un crecimiento del gasto de I+D de al menos el 4%-5% en los próximos años, a medida que las empresas sacan partido a los avances en genómica e inteligencia artificial para desarrollar nuevos fármacos (Gráfico).

A pesar de la preocupación por un mayor control antimonopolio, la actividad de fusiones y adquisiciones en el ámbito terapéutico también ha repuntado recientemente, con la adquisición por parte de grandes farmacéuticas de empresas biotecnológicas más pequeñas para ampliar sus carteras de productos y acelerar el crecimiento de los ingresos. La actividad de adquisiciones ha impulsado la financiación en el sector biotecnológico y mejorado el sentimiento inversor.

Vigilar los riesgos, pero sin perder de vista los modelos de negocio

Lógicamente, los inversores prudentes deberían ser conscientes del entorno normativo y político, y tener en cuenta en los análisis fundamentales de las empresas sanitarias posibles cambios en las políticas. No perdemos de vista el discurso belicista en materia comercial entre Estados Unidos y China, así como las consecuencias para el sector biotecnológico, al ser una cuestión de cada vez más importante para la seguridad nacional. Si no se resuelven, estos problemas podrían conducir a una mayor regulación y generar nuevas restricciones al comercio. Lógicamente, también existe la posibilidad de episodios esporádicos de volatilidad del mercado conforme se acerque noviembre.

No obstante, creemos que en definitiva los inversores harían bien en fijarse en los modelos de negocio y no en las batallas presupuestarias. Si se centran en acciones con fundamentales sólidos, fuentes de ingresos recurrentes y factores de crecimiento de calidad, los inversores pueden mantener sus asignaciones al sector salud en la vía del éxito con independencia de las perturbaciones del mercado. Las empresas que apuestan por lograr eficiencias en los sistemas sanitarios también deberían ser más resistentes a una posible reforma en este ámbito a raíz de las elecciones.

Hay que tener en cuenta que, dentro del sector salud, varios segmentos se negocian con valoraciones atractivas desde una perspectiva histórica. Cuando regrese la normalidad y se forme el Congreso, las turbulencias del mercado a corto plazo —si es que se producen— podrían crear oportunidades de compra incluso más atractivas en empresas de alta calidad.

El sistema sanitario estadounidense ha sobrevivido a numerosos cambios de régimen a lo largo de la historia. A medida que se acerque noviembre, los inversores no deben distraer su atención con el ruido político momentáneo y han de mantenerse fieles a sus objetivos de inversión a largo plazo. Apostar por acciones específicas del sector salud en una cartera de renta variable bien organizada puede dar acceso a fuentes diversas de rentabilidad en un sector que creemos tiene mucha más capacidad de permanencia que los vientos políticos de turno.