MFS IM: Lecciones aprendidas durante una trayectoria de 100 años invirtiendo

11 JUL, 2024

Hoy en día un inversor está expuesto a un bombardeo de información. Hay una gran cantidad de ruido, que a menudo distrae y en pocas ocasiones resulta relevante a largo plazo. Cada trimestre más de 55.000 empresas que cotizan en los mercados presentan sus resultados en todo el mundo, lo que genera señales a corto plazo que no miden necesariamente el éxito o el fracaso de una empresa.

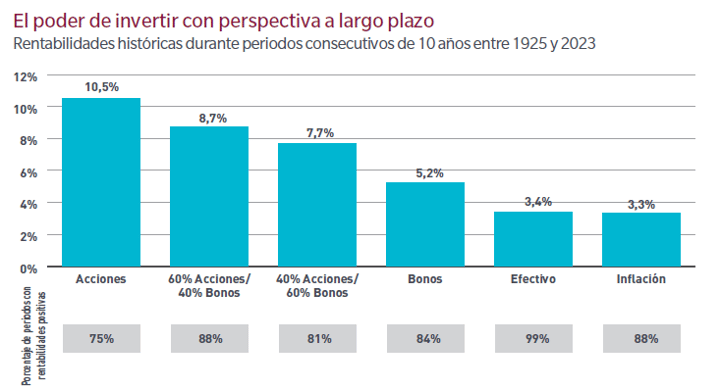

Nuestra experiencia de los últimos 100 años nos ha enseñado que adoptar una visión a largo plazo nos permite dejar de lado el ruido y poner el foco en aquella información que se alinea con los objetivos de nuestros clientes. Desde 1924, nuestra filosofía como inversores a largo plazo ha sido parte integral de nuestro proceso de inversión, y la solidez de nuestro equipo de análisis nos otorga la convicción y la paciencia necesarias para dejar que las ideas de inversión den sus frutos con el tiempo. La historia demuestra que el tiempo puede ser el mejor aliado de los inversores a la hora de constituir un patrimonio y generar poder adquisitivo, como se observa en las rentabilidades medias a 10 años para los diferentes tipos de carteras si se comparan con el efectivo y la inflación.

En 1924 la información sobre las empresas era difícil de conseguir. La Comisión de Valores y Mercados (SEC) no existía y las empresas no tenían la obligación de publicar ni siquiera la información más básica. Estas lagunas informativas eran un problema para los inversores, por lo que en 1932 MFS creó el primer equipo de análisis interno para encontrar y analizar información que nos ayudase a tomar unas mejores decisiones de inversión, enfoque que hemos mantenido desde entonces.

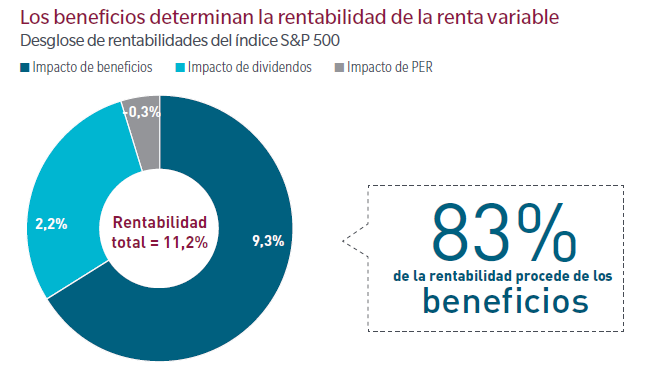

El mundo ha cambiado, pero nuestro enfoque en los fundamentales sigue intacto. La experiencia en el último siglo nos ha enseñado que entender los fundamentales de una empresa es el mejor camino para evaluar su potencial de generar beneficios futuros, y el análisis ha demostrado que los beneficios son el motor más importante de la evolución de las cotizaciones de la renta variable.

Centrarse en el valor y no solo en el precio

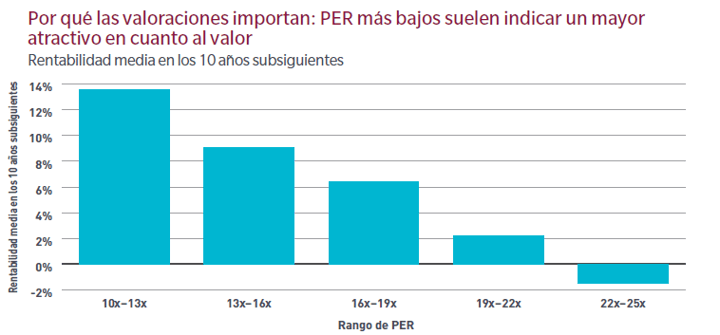

Hemos aprendido que aplicar un enfoque de valoración disciplinado es crucial para tener éxito en la inversión a largo plazo. Como se puede apreciar en el gráfico inferior, la valoración ha sido históricamente una buena medida para predecir la rentabilidad. Según la evidencia histórica, múltiplos PER iniciales bajos han tendido a corresponderse con mayores rentabilidades futuras. Ello también es válido a la inversa: múltiplos PER iniciales altos tienden a corresponderse con rentabilidades futuras más bajas. Dicho esto, en ocasiones las valoraciones son altas por los motivos adecuados, y nuestro enfoque fundamental nos ayuda a determinar si una acción cotiza a su precio justo.

La diversificación ha dado resultado

Ayudar a la gente a invertir y diversificar. Esa fue la idea que llevó a MFS a crear el primer fondo de inversión abierto en EEUU: el Massachusetts Investors Trust (MIT). En un momento en el que una cartera diversificada era algo inalcanzable para la mayoría de inversores, cualquiera con 250 USD en su bolsillo podía comprar una acción de MIT, cuya cartera incluía unas 50 empresas, entre ellas de ferrocarriles, servicios públicos, fabricantes de automóviles y productores de alimentos. Hoy en día, la diversificación resulta más compleja y tiene muchas dimensiones, incluyendo clases de activos, sectores, industrias, regiones geográficas y divisas.

Aunque la diversificación no garantiza la obtención de beneficios ni la protección frente a pérdidas, diversificar supone, en esencia, gestionar el riesgo. Creemos que los inversores pueden beneficiarse diversificando las fuentes de rentabilidad.

Equilibrar oportunidades y riesgos

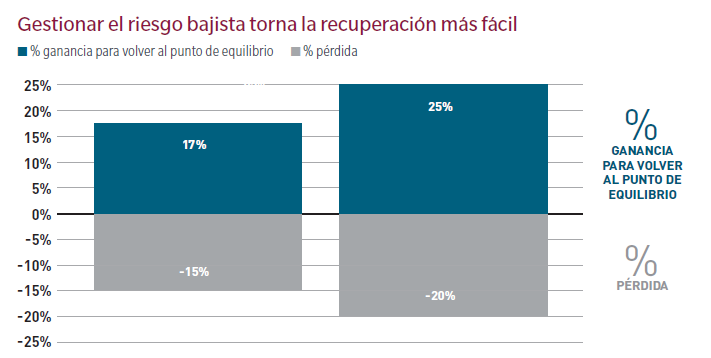

Las empresas de alta calidad con beneficios sostenibles tienden a verse menos afectadas durante fases bajistas del mercado que las empresas de peor calidad. Veamos el siguiente gráfico. Si el mercado bursátil sufre un retroceso del 20%, se necesita una rentabilidad del 25% para regresar al punto de partida. Una cartera que pierde un 15% durante ese mismo mercado solo necesita una rentabilidad del 17% para recuperarse de sus pérdidas.

También hemos aprendido que a menudo una corrección es una oportunidad para sacar partido del retroceso de los precios. Nuestro equipo de inversión puede comprobar qué ha cambiado durante una corrección del mercado e identificar aquellas empresas que podrían tener atractivo como oportunidades de compra a largo plazo.

En definitiva, los inversores deben saber adaptarse a los cambios, pero estar sustentados en un proceso y una filosofía capaces de resistir el paso del tiempo.

Se que todo esto parece de sentido común y hablamos de ideas algo básicas, pero la mayor parte de los inversores tiende a invertir de forma racional, hasta que las cosas se complican, por eso es bueno recordarlas.

Son lecciones aprendidas a lo largo de un siglo invirtiendo que nos han ayudado a obtener rentabilidades, manteniendo el foco en asignar el capital de forma responsable y con una visión a largo plazo para nuestros clientes.