Tecnología, salud e industria pueden superar a la renta variable mundial en los próximos 5 años

20 JUN, 2024

Autores: Luca Paolini, estratega jefe, y Arun Sai, estratega de multiactivos, de Pictet AM

La inflación ha sido el invitado no deseado los últimos años en la economía mundial. Ha estado disminuyendo de vuelta a la normalidad. Ahora, el reto para las economías desarrolladas es pasar a una inflación del 2% de manera sostenible. Será más lentamente de lo que espera el mercado y de manera volátil, aunque una espiral de precios/salarios es poco probable en EEUU y Europa. En todo caso, los bancos centrales mantendrán su objetivo de 2%. Con todo, en los próximos cinco años la inflación tenderá hacia el 2,4% en EEUU y el 2,2% en la eurozona.

Crecimiento por debajo de tendencia, relativamente menor en EEUU

Por su parte, el crecimiento económico mundial sigue en tendencia a la baja, aunque con tímidos signos de estabilización, por el aumento de productividad, respecto a lo que hay mucha esperanza en la inteligencia artificial (IA), si bien nuestros economistas consideran que puede requerir tiempo. Además, factores como el envejecimiento de la población, la desglobalización y la desaceleración del crecimiento de China sugieren que el crecimiento seguirá débil. Aunque el excepcional crecimiento de EEUU no necesariamente se revertirá, se reducirá respecto a otras regiones.

Los bonos vuelven al "equilibrio" a largo plazo tras dos décadas de represión financiera

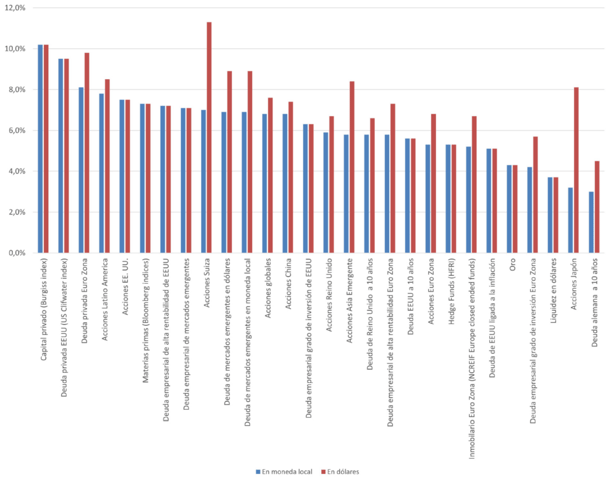

Tras el masivo aumento de tipos de interés, las rentabilidades a vencimiento de los bonos en los principales mercados desarrollados muestran un entorno financiero más cercano al equilibrio a largo plazo, aunque no necesariamente sin volatilidad.

La rentabilidad anualizada de los bonos a diez años de EEUU en dólares puede ser de 5,6% los próximos cinco años, pero la alemana 3% en EUR.

Además, aunque los diferenciales de rentabilidad a vencimiento son bajos, el sector privado está en mejor situación que el público en términos de deuda y los asignadores de activos pueden mover parte de renta variable a crédito, donde la rentabilidad anualizada en deuda empresarial estadounidenses grado de inversión puede ser 6,3% en dólares, incluso con menor volatilidad que la renta variable estadounidense.

Por otra parte, una mayor debilidad del dólar favorecerá la deuda de mercados emergentes en moneda local, cuya rentabilidad en dólares los próximos cinco años puede ser del 8,9%.

EEUU: la renta variable está relativamente cara

En todo caso, la renta variable estadounidense parte de estar relativamente más cara. Actualmente, el índice S&P 500 muestra un múltiplo cotización/beneficios esperados cercano a 21, un reto para la rentabilidad futura. Se ha beneficiado de un periodo de casi 25 años de márgenes de beneficio empresarial, atribuible a factores estructurales: globalización, es decir, externalización de la fabricación y costes laborales bajos; descenso secular de la fiscalidad y aumento del déficit del gasto. Pero probablemente ha terminado.

En el pasado, una revalorización estructural ha requerido aumento de productividad -como en los años 50 y 60 con el baby boom y explosión del consumo-; desinflación estructural -como en los años 80, que desembocó en la burbuja tecnológica de los 90- o represión financiera -como la última década-. Aunque en los próximos cinco años la productividad impulsada por la tecnología puede justificar múltiplos más altos que el promedio a largo plazo, la tendencia es de menor crecimiento. Con una estimación de rentabilidad a vencimiento del bono de EEUU a 10 años en torno a 3,75%, se justifica un múltiplo de 19 veces de sus acciones. Los "siete magníficos" (Apple, Microsoft, Alphabet, Amazon, NVIDIA, Tesla y Meta) representan más de 29% de la rentabilidad del índice S&P 500. Aunque algunas empresas cuentan con modelos de negocio capaces de proteger la rentabilidad con altos márgenes, es insostenible. De todas formas, hay ganadores seculares y la tecnología seguirá aumentando su peso en las ventas de las empresas.

Con todo, esperamos una rentabilidad total anual de la renta variable estadounidense en moneda local (MSCI) de 7,5% los próximos cinco años, algo menos que a la media mundial de 7,6% en dólares y razonable respecto a la media a largo plazo, aunque muy por debajo de 15% del lustro anterior. La renta variable de la eurozona puede proporcionar 5,3% y la japonesa 3,2% en sus respectivas monedas locales.

Japón no es una apuesta macroeconómica

La valoración de la renta variable japonesa no es tan atractiva como hace años, pero el yen está muy barato y el crecimiento seguirá sólido, con el fin de la deflación y las reformas que requieren que las empresas desbloqueen superávits de efectivo y paguen mayores dividendos. En todo caso, Japón no es una apuesta macroeconómica y la selección es importante.

India: invertir en crecimiento secular

La renta variable de mercados emergentes puede generar una rentabilidad anual de 8,3% en dólares los próximos cinco años. No se puede ignorar a China, que cuenta con empresas invertibles, pero se necesita un enfoque selectivo. China no es una apuesta macroeconómica. La tendencia es que EEUU pierda poder político a nivel mundial y China lo gane; y la competencia entre ambos es casi inevitable, aunque hay interés en cooperar en áreas como cambio climático.

Si desea invertir en crecimiento secular es el caso de la India, la región de más rápido crecimiento y uno de los mercados con mejores previsiones de rentabilidad. El país está en recuperación del gasto de capital e infraestructuras, y aborda los cuellos de botella. Las áreas de prioridad de la administración Modi se mantienen aunque tenga que gobernar en coalición. No olvidemos que el impulso de liberalización y privatización de principios de los 90 en la India fue impulsado por un gobierno de coalición.

Tecnología, salud e industria

En conjunto, los próximos cinco años todas las clases de activos pueden generar rentabilidades reales positivas, con una dispersión excepcionalmente baja entre regiones y clases de activos. Además, estimamos un periodo normal de correlaciones entre renta variable y renta fija, con episodios de correlación positiva. En todo caso, la gestión de riesgos será más relevante que la maximización de la rentabilidad. Además, la divisa se está volviendo más relevante.

Para generar mayores rentabilidades los inversores deben centrarse en los sectores adecuados: tecnología, salud e industria que se beneficiarán de la innovación, el envejecimiento, los objetivos de cambio climático, y las prioridades de relocalización y políticas industriales destinadas a traer de vuelta la fabricación a los mercados desarrollados, que implica más robótica. Estos sectores pueden superar a los índices de referencia de la renta variable mundial en un 20% acumulado los próximos 5 años. Ahora bien, la exposición debe ser granular, por subsectores, dado que hay dinámicas heterogéneas. Las rentabilidades de las estrategias de crecimiento y valor pueden ser más equilibradas. Las de crecimiento se beneficiarán de desarrollos de la IA y las de valor de la deslocalización, nearshoring y políticas industriales.

Moderada y progresiva devaluación del dólar

El dólar muestra tendencia a revertir a la media en periodos de cinco años y actualmente los factores que han impulsado su fortaleza han alcanzado máximo, aunque su devaluación puede ser modesta. Efectivamente, el crecimiento superior de EEUU respecto al resto será mucho menor, aunque la Reserva Federal mantendrá los tipos de interés elevados y las tensiones geopolíticas benefician al dólar. Además, EEUU tiene déficit presupuestario y por cuenta corriente extremadamente altos, y al mercado de bonos le incomoda el mucho menor margen fiscal, cualquiera que sea el partido que las elecciones de noviembre. En conjunto, el dólar puede devaluarse alrededor de 10% acumulado los próximos 5 años.

La cartera óptima incluye exposición a activos privados

La cartera óptima incluye exposición a activos privados, especialmente deuda privada, con un peso acorde con el riesgo y horizonte de inversión. De hecho, esperamos que los activos privados superen a los mercados cotizados, aunque menos que en el pasado, dados los altos tipos de interés. En todo caso en capital privado, deuda privada y bienes inmuebles hay grandes diferencias entre mejores y peores gestores y su selección es importante.

Por su parte, el oro ha sido ha destacado los últimos años por sus cualidades de diversificación, pero tras su repunte parece reflejar plenamente el riesgo y es menos atractivo.

Expectativas de rentabilidad anual nominal en 5 años (Mayo 2024, Abril 2029)