I paesi emergenti sono i nuovi mercati sviluppati?

17 NOV, 2023

Nel 2023, è diventato chiaro che la prosperità economica sostenuta dalla globalizzazione negli ultimi due decenni non è più sostenibile. Il mondo è diventato più instabile, mentre la comunità scientifica concorda sul fatto che le sfide sanitarie, climatiche ed economiche degli ultimi tre anni siano state solo un preludio al mondo di domani. Questa osservazione ci porta a credere che sia essenziale ampliare il nostro universo di investimento continuando contemporaneamente a esaminare attentamente la qualità dei fondamentali macroeconomici.

I paesi sviluppati affrontano una situazione senza precedenti. Nel nostro articolo "Cambiamento di contesto per i mercati obbligazionari", abbiamo evidenziato un significativo cambio di paradigma: dopo anni di tassi di interesse bassissimi, durante i quali i governi si sono finanziati a basso costo, le pressioni inflazionistiche e l'impennata rapida dei tassi di interesse stanno mettendo le economie occidentali, il cui debito è stato tradizionalmente considerato un rifugio sicuro, in una situazione economica unica.

Infatti, la questione della loro capacità di sostenere i maggiori costi per rifinanziare il loro debito è chiaramente emersa. Mentre la situazione negli Stati Uniti è vulnerabile, ma meno controversa grazie a un certo dinamismo nell'attività economica, la situazione in Europa è più preoccupante, dato che la massiccia spesa fiscale resa possibile dall'accumulo di emissioni di debito a costo zero non è riuscita a creare un valore di produzione sufficiente all'interno delle economie nel medio termine. In termini concreti, l'economia europea si attende una crescita di circa il 2% all'anno nei prossimi anni, mentre il costo per mantenere questa crescita è, a novembre 2023, fissato a un valore di riferimento del 4,5% all'anno.

Negli ultimi due decenni, il panorama del commercio internazionale ha subito profondi cambiamenti che hanno ridefinito i motori della prosperità economica internazionale. In questo contesto, i paesi emergenti sono riusciti a emergere. Prima di tutto c'è la Cina, che, con la sua forza lavoro qualificata e conveniente, ha beneficiato di questi cambiamenti strutturali e attratto la maggior parte della produzione mondiale. Il partito governante cinese, guidato da Xi Jinping, detiene ora le chiavi della crescita economica globale. Allo stesso modo, paesi come la Corea del Sud, trainati da conglomerati come Samsung, LG e Kia, sono riusciti a penetrare nella maggior parte dei mercati del vecchio continente. Nel settore terziario, Oman, un piccolo paese nel sud della penisola arabica, è diventato una destinazione turistica di lusso. Il Cile, storicamente noto per i suoi paesaggi, è ora al centro della fornitura delle risorse necessarie per produrre batterie. Queste storie economiche idiosincratiche riflettono una diversificazione geografica, culturale ed economica che gli investitori esperti non possono più ignorare.

Infatti, l'importanza crescente delle economie emergenti si riflette nei mercati finanziari. L'universo degli investimenti per i debiti emessi in valuta forte non è più limitato ai paesi occidentali le cui economie dipendono direttamente dall'euro o dal dollaro. Tra il 2000 e il 2022, mentre i tassi di cambio euro e dollaro diminuivano, il mercato secondario per i debiti dei paesi emergenti emessi in valuta forte si consolidava. Con un mercato sempre più liquido, il segmento del debito dei mercati emergenti rappresenta un universo attraente, se non altro per le sue dimensioni e la sua diversità.

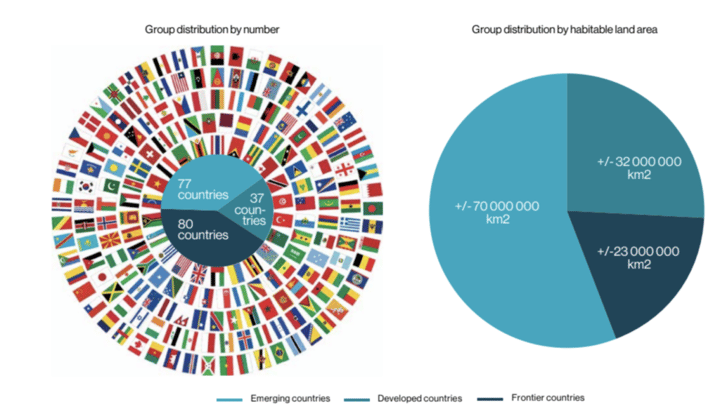

Paesi emergenti: 77 nazioni distribuite su oltre il 60% della superficie abitabile della Terra e una dinamica favorevole.

Perché ampliare il tuo universo di investimenti verso i paesi emergenti?

Oltre all'attrattiva legata alle caratteristiche sopra menzionate dell'universo, abbiamo identificato due principali fattori di supporto a lungo termine: la demografia e il progresso tecnologico. Tuttavia, a fronte di questi due trend favorevoli, bisogna sempre considerare il fattore della qualità della governance nei paesi emergenti.

- Demografia: una popolazione giovane che valorizza il lavoro La popolazione mondiale aumenta ogni anno, ma le tendenze sono diverse a seconda che si analizzi ciò che accade nei paesi sviluppati o in quelli emergenti. La piramide demografica nelle economie avanzate sta infatti invertendo, un fenomeno particolarmente evidente in Europa. Inoltre, mentre i benefici sociali sono stati rafforzati nella struttura economica dei paesi sviluppati, sembra che il valore del lavoro sia stato eroso, dando spazio a una diminuzione della produttività. Gli effetti strutturali di una popolazione invecchiata e meno produttiva sono numerosi. Sul fronte dei redditi, le entrate fiscali ricevute dai governi diminuiranno, con conseguente minor flessibilità nella spesa di bilancio. Sebbene le politiche migratorie potrebbero essere una soluzione al problema demografico dell'Europa, la storia ci mostra che le culture europee non sono molto inclusive, rendendo tali politiche inefficaci. Al contrario, i paesi emergenti beneficiano di una popolazione più giovane e numerosa che sta iniziando ad accumulare capitale. Questo è evidenziato dall'aumento del potere d'acquisto che paesi come Messico, Indonesia e India hanno sperimentato negli ultimi due decenni. L'emergere di questa classe media, che valorizza il lavoro, è uno dei fattori strutturali che sostengono il debito sovrano dei paesi emergenti. Tuttavia, attualmente, diversi fattori limitano la capacità produttiva e di consumo di questa crescente classe media, in particolare la mancanza di inclusione finanziaria e un livello di corruzione ancora troppo elevato. Migliorare questi due fattori è essenziale per lo sviluppo a lungo termine di queste società. Le nazioni a medio e basso reddito che riescono a includere la maggioranza degli agenti economici nella loro economia formale aumenteranno la loro base di contribuenti, ottenendo maggiore flessibilità e stabilità finanziaria. Questi sforzi di inclusione devono essere accompagnati da una maggiore trasparenza del sistema economico. Anche se alcune economie emergenti hanno registrato miglioramenti nella corruzione e nell'inclusione, soprattutto nell'Europa orientale, il cammino verso la piena trasparenza resta arduo, con molte sfide da affrontare per evitare di ripiombare negli errori del passato.77 paesi distribuiti su circa il 60% della superficie abitabile della Terra e con una dinamica favorevole.

- Scoperte tecnologiche: il futuro sarà diverso dal passato? All'ultimo congresso della Banca Mondiale e del Fondo Monetario Internazionale, economisti, esperti fiscali e governi dei paesi in via di sviluppo hanno espresso due punti di consenso:

- La democratizzazione dell'accesso alle nuove tecnologie sarà un fattore chiave nello stimolare lo sviluppo delle riforme;

- Per l'effettiva implementazione di tali riforme, sarà necessario seguire il finanziamento. Il primo punto è il principale argomento della nostra convinzione che il futuro non ripeterà il passato. L'emergere di tecnologie come il cloud computing, che consente l'accesso alle risorse informatiche tramite internet anziché un computer fisico, e la blockchain, che consente una piena trasparenza nella spesa fiscale governativa, rappresentano importanti avanzamenti su scala globale. Sebbene il progresso sia timido a causa dei costi di capitale e del tempo richiesto, l'implementazione di queste tecnologie sta avanzando, soprattutto nei paesi in cui la corruzione è il principale ostacolo allo sviluppo economico.

Tutti i nuovi progetti richiedono capitale per il loro sviluppo. Accompagnati da esperti globali, consapevoli dei fallimenti passati, i governi dei paesi emergenti necessitano soprattutto di capitale per guidare le loro classi medie verso una prosperità sociale sostenibile. Il secondo punto della conferenza annuale menzionata sopra sottolinea questa questione. Attualmente, sebbene investitori professionisti e settore pubblico sostengano queste riforme investendo nel debito sovrano dei mercati emergenti, è un dato di fatto che gli investitori privati rimangano ancora indietro.

Allora, potrebbero i paesi emergenti diventare i paesi sviluppati di domani?

Potrebbero i paesi sviluppati diventare i paesi emergenti di domani? Mentre, da un punto di vista puramente finanziario, il debito dei mercati emergenti offre un rendimento attraente rispetto ai paesi sviluppati, è comunque necessario attuare riforme fiscali per garantire lo sviluppo duraturo delle loro economie. In un mondo incline alla frammentazione, sembra comunque chiaro che un investitore ben informato debba ampliare il proprio universo di investimento. L'eterogeneità economica e geografica offerta dai paesi in via di sviluppo e i fattori favorevoli al loro sviluppo offrono una diversificazione che sembra ovvia, ma richiede un monitoraggio attivo degli equilibri macroeconomici di ciascuna economia.

Infine, dato che la classe media emergente costituirà una parte rilevante del consumo di domani, sostenere attivamente le riforme che plasmeranno questo consumo fa parte di un movimento verso obiettivi condivisi. È qui che noi, come investitori a lungo termine, abbiamo un ruolo da svolgere.