I migliori fondi e strategie per investire in Mercati Emergenti secondi gli esperti italiani (I)

13 LUG, 2026

Di Andrea Favilla di Apuano Capital

Quali sono i migliori fondi e le strategie per investire in Emerging Markets? Nella sezione speciale della nostra rivista di luglio 2026 abbiamo raccolto le indicazioni di sei fund selector: oggi vediamo gli analisi di Federica Nicolini, Massimo Ricatti e Andrea Favilla.

- Federica Nicolini, Portfolio Manager, Cassa Lombarda

In Cassa Lombarda l’esposizione ai mercati obbligazionari emergenti viene costruita attraverso fondi attivi ed ETF, selezionati in funzione degli obiettivi, del benchmark e dello stile di gestione delle diverse linee e portafogli. Nei mandati con basso TEV rispetto al benchmark, privilegiamo fondi attivi specializzati su singole asset class del debito emergente, con un profilo di rischio coerente con il mercato di riferimento. Nei portafogli più opportunistici, invece, affianchiamo ai gestori attivi anche ETF, utili per gestire in modo più dinamico e tattico l’esposizione. Infine, nelle linee meno vincolate a benchmark specifici e orientate al miglior equilibrio tra rischio e rendimento, preferiamo gestori flessibili, capaci di muoversi sull’intero spettro delle obbligazioni emergenti e di coglierne le opportunità più interessanti.

Tra le soluzioni più interessanti per questi ultimi, segnaliamo Principal Global Investors – Finisterre Unconstrained Emerging Markets Fixed Income. Il fondo rientra nella strategia EMD Total Return lanciata nel 2013 da Principal Finisterre ed è gestito da un team specializzato nel debito emergente, guidato da Damien Buchet con il supporto di Christopher Watson. La strategia presenta un track record solido e masse pari a circa 7,2 miliardi di dollari.

Il tratto distintivo è l’approccio attivo, unconstrained, multi-segmento e benchmark-agnostic. Il portafoglio può investire in debito sovrano in valuta forte, credito corporate emergente, obbligazioni locali, valute e derivati liquidi, utilizzati sia per esprimere idee di mercato sia per coprire i rischi. In un’asset class in cui una parte importante del rendimento deriva dall’income, ma le componenti di prezzo possono essere volatili, questa flessibilità consente di combinare un carry stabile e consistente con alpha idiosincratico e gestione tattica del beta.

Il processo di investimento parte da una lettura top-down del contesto macro-globale e si traduce in scelte attive su asset class, Paesi, valute e singoli emittenti. La costruzione del portafoglio avviene attraverso diversi bucket di rischio e rendimento, cash proxy, income, relative value e momentum, la cui allocazione viene adattata alla fase di mercato e al livello di rischio desiderato.

La value proposition è chiara: partecipare a una quota significativa del rialzo del mercato EMD, contenendo volatilità e drawdown. La gestione del rischio è strutturata: il dimensionamento delle posizioni considera convinzione dell’idea, orizzonte temporale e liquidità dello strumento; la duration tende a collocarsi in area 3-7 anni, con focus sul segmento BBB-/BB-, mentre l’esposizione alle valute locali può arrivare fino al 60%.

In sintesi, il fondo è interessante perché unisce flessibilità gestionale e disciplina nel controllo del rischio a un obiettivo di rendimento ambizioso. È presente nei nostri portafogli da diversi anni ed è apprezzato non solo per i risultati, ma anche per la trasparenza e il costante aggiornamento del team di gestione, che ci consentono di monitorarne con continuità il contributo ai portafogli dei clienti.

- Massimo Ricatti, Fund Selector & Portfolio Manager, BCC Risparmio&Previdenza

Il mercato azionario dei paesi emergenti si presenta al secondo semestre 2026 con un profilo più articolato rispetto alle attese di inizio anno. L'escalation militare in Medio Oriente, con la guerra in Iran e la conseguente chiusura dello Stretto di Hormuz, ha rappresentato lo shock più rilevante del primo semestre, innescando un repricing brusco delle aspettative di inflazione e rallentando il ciclo di allentamento monetario che avrebbe dovuto sostenere i mercati emergenti importatori di energia. L'MSCI Emerging Markets ha registrato un calo nell'ordine dell'8-12% nelle settimane più acute del conflitto, prima di recuperare dopo l'annuncio del cessate il fuoco di aprile.

Nonostante lo shock, la resilienza dell'asset class è stata più solida del previsto. Le economie emergenti si sono presentate al 2026 con fondamentali macro mediamente più robusti rispetto ai cicli precedenti, deficit fiscali più contenuti rispetto ai mercati sviluppati, inflazione in calo strutturale e banche centrali con ampi spazi di manovra. Il deterioramento delle condizioni finanziarie globali ha colpito in modo asimmetrico, penalizzando in misura maggiore i paesi importatori di energia con riserve limitate.

Sul piano dei fondamentali societari, le stime di consenso indicano una crescita degli utili per l'MSCI Emerging Markets nell'ordine del 15-17% per il 2026, con la componente tecnologica asiatica, Taiwan e Corea del Sud in particolare, a fare da traino grazie alla domanda di semiconduttori legata agli investimenti in infrastrutture AI. La Cina sta mostrando segnali di stabilizzazione nel settore tecnologico e industriale, pur con una domanda domestica ancora anemica. L’India offre invece storie di crescita strutturale ancorate alla domanda interna e alle riforme del settore finanziario.

Le valutazioni rimangono uno degli argomenti più solidi a favore dell'asset class: gli emergenti continuano a trattare a sconto significativo rispetto ai mercati sviluppati, in un momento in cui il mercato statunitense sconta già uno scenario di crescita degli utili molto favorevole. Questo non implica un catalizzatore immediato per una compressione dei multipli, ma offre un margine di sicurezza che i mercati sviluppati non hanno nella stessa misura.

In questo scenario, il GIM Emerging Equity Fund rappresenta una strategia attiva capace di cogliere la complessità e l'eterogeneità dell'universo emergente. Il fondo adotta un approccio bottom-up, privilegiando società con fondamentali solidi, posizioni competitive difendibili e governance in miglioramento, con una costruzione di portafoglio che evita di replicare passivamente i pesi dell'indice e dei competitor (numerosi titoli in portafoglio non sono presenti nei top 10 fondi emergenti per AuM), elemento particolarmente rilevante in un mercato in cui la concentrazione settoriale sull'AI rischia di amplificare la volatilità nelle fasi di correzione. La profondità del team di ricerca e la presenza locale nelle principali aree geografiche consentono di identificare con anticipo le opportunità idiosincratiche che difficilmente emergono da una mera analisi top-down.

Per investitori che cercano diversificazione rispetto a un portafoglio concentrato sui mercati sviluppati e sull'AI statunitense, il fondo si configura come una soluzione per partecipare alla crescita degli emergenti con un approccio selettivo e disciplinato.

- Andrea Favilla, Managing Partner, Apuano Capital

I mercati emergenti stanno entrando in una fase in cui la dispersione conta più del beta. Tassi più elevati, tensioni geopolitiche e crescita globale meno uniforme rendono meno efficace l’esposizione passiva ai grandi indici. Dal punto di vista di Apuano Capital, Partner esclusivo in Italia e Svizzera della società di gestione Fullerton FM posseduta da Temasek il fondo sovrano di Singapore, l’Asia rappresenta oggi una delle aree più interessanti per cercare rendimento, purché l’approccio sia selettivo, attivo e consapevole dei rischi.

La visione di Fullerton resta costruttiva sugli asset di rischio asiatici, in particolare su Singapore, Corea del Sud, Taiwan e Cina. Il contesto non è privo di rischi: il rialzo dei prezzi energetici ha riacceso i timori d’inflazione e i rendimenti obbligazionari globali sono risaliti per effetto di crescita resiliente, maggiore offerta di debito e incertezza fiscale. Tuttavia, lo scenario attuale non appare una replica del 2022: i tassi ufficiali partono da livelli più alti, le aspettative d’inflazione di lungo periodo restano meglio ancorate e lo shock petrolifero è guidato soprattutto dall’offerta.

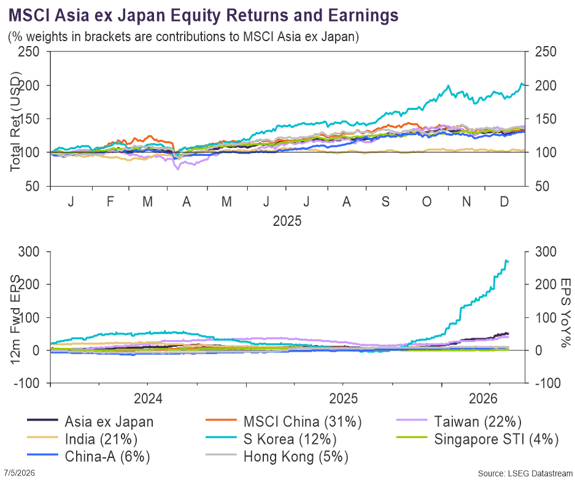

Per gli investitori nei mercati emergenti, questa distinzione è essenziale. In Asia, infatti, gli utili mostrano una traiettoria molto diversa da quella di molte altre aree. Fullerton stima per l’Asia ex-Giappone una crescita degli EPS di circa il 50% nel 2026, rispetto al 9% nel 2025. La Corea del Sud si distingue per una crescita attesa superiore al 200%, sostenuta dal ciclo dei semiconduttori e dall’intelligenza artificiale; Taiwan beneficia degli stessi driver tecnologici; la Cina richiede maggiore selettività, ma resta supportata da stimoli politici e da utili in miglioramento; Singapore offre invece un’esposizione più difensiva, grazie a qualità societaria, liquidità e ruolo di hub finanziario regionale.

Fonte: Fullerton Fund Management Company Ltd. LSEG Datastream

Anche le valutazioni rafforzano il caso d’investimento: l’azionario asiatico tratta ancora a sconto rispetto ai mercati sviluppati, mentre le attese sugli utili stanno migliorando. Questo crea un profilo rischio-rendimento interessante, perché il potenziale non dipende solo da un’espansione dei multipli già elevati.

Questa lettura si riflette nel posizionamento dei prodotti gestiti da Fullerton, sviluppati e distribuiti da Apuano: l’enfasi è su società con vantaggi competitivi, esposizione alla domanda esterna, solidità degli utili e valutazioni disciplinate rispetto agli Stati Uniti. Sul fronte obbligazionario, il “Great Reset” dei rendimenti ha reso più interessante il reddito fisso asiatico: maggiore carry, fondamentali societari solidi, offerta netta contenuta e duration generalmente più breve rispetto al credito investment grade statunitense.

In sintesi, l’Asia non va letta come una scommessa generica sugli emergenti. È un’opportunità selettiva, dove gestione attiva, ricerca fondamentale e controllo del rischio possono fare la differenza.