Prospettive per le banche europee e spagnole: stabilità ma con sfumature

11 MAR, 2024

Di Scope Group

Scope mantiene una prospettiva stabile per le banche europee, poiché il miglioramento della redditività, la sanificazione dei bilanci e l'eccesso di capitale costituiscono importanti ammortizzatori di fronte al deterioramento delle condizioni operative e una ripresa economica solo moderata.

Il settore continuerà a resistere quest'anno, grazie a fondamentali creditizi più solidi costruiti negli ultimi anni. Il rischio di peggioramento e i fattori di miglioramento sono ampiamente bilanciati. A nostro avviso, la redditività del settore avrà raggiunto il picco nel 2023 e inizierà a diminuire nel 2024 e 2025 a causa di una normalizzazione dei margini netti di interesse e di un aumento moderato del rischio di credito. Tuttavia, nessuna delle banche del nostro campione registrerà perdite nette nel 2024 secondo lo scenario base che gestiamo.

Marco Troiano, responsabile delle valutazioni delle istituzioni finanziarie di Scope Ratings

I rischi di peggioramento includono:

- Qualsiasi rischio di recessione economica nei grandi paesi dell'Unione Europea, in particolare un aumento della disoccupazione che potrebbe influire più profondamente sulla qualità degli attivi.

- Una maggiore concorrenza per i depositi, sia tra le banche che tra le banche e i prodotti di risparmio alternativi, che potrebbe danneggiare i ricavi e la redditività e, negli scenari più estremi, provocare carenze di finanziamento.

- Un problema finanziario o geopolitico significativo che mina la fiducia nel settore, che, come dimostrato dai casi di Silicon Valley Bank e Credit Suisse, rimane piuttosto imprevedibile.

I fattori di miglioramento includono:

- Un aumento della pendenza della curva dei rendimenti che stimola una maggiore espansione dei margini netti di interesse.

- Una crescita economica più rapida del previsto, che supporti sia i volumi che la qualità degli attivi.

- Un'accelerazione delle riforme istituzionali che porti alla realizzazione dell'Unione Bancaria Europea e a una maggiore consolidazione all'interno del mercato unico.

Sebbene sia probabile che i tassi di interesse ufficiali pivoteranno nel 2024, i ricavi bancari a breve termine continueranno ad aumentare nel primo semestre. Tuttavia, i margini inizieranno a contrarsi a un ritmo moderato nella seconda metà dell'anno, man mano che aumenta la concorrenza per i depositi dopo i rimborsi delle TLTRO e la BCE accelera il tightening quantitativo.

La crescita dei ricavi da commissioni non sarà sufficiente a compensare il calo del margine di interesse. Pertanto, riteniamo che i ricavi globali diminuiranno marginalmente quest'anno e spingeranno un leggero deterioramento dei rapporti costi/ricavi, sebbene da livelli molto confortevoli.

Marco Troiano, responsabile delle valutazioni delle istituzioni finanziarie di Scope Ratings

I margini di intermediazione raggiungono il loro massimo nel 2023

Fonte: Scope Ratings. Nota: margini di intermediazione calcolati sul totale degli attivi generanti interessi

La qualità degli attivi si deteriorerà nel 2024 a causa della modesta ripresa economica unita alla persistenza di elevati costi di indebitamento. Tuttavia, ci aspettiamo che l'aumento dei prestiti in sofferenza (non-performing loans) rimanga modesto e che i suoi effetti siano facilmente compensati dalla redditività ordinaria delle banche. "È improbabile che i punti di vulnerabilità creditizia, come il settore immobiliare commerciale, diventino un problema bancario sistemico, dato l'adeguato grado di diversificazione dei grandi gruppi bancari europei", ha affermato Troiano, "mentre il costo del rischio aumenterà solo modestamente rispetto ai livelli attuali, poiché le banche dispongono ancora di grandi eccessi di provvigioni non utilizzate che dovrebbero aiutare a mitigare gli impatti sulle perdite e profitti del deterioramento del credito, almeno inizialmente".

Nel 2024, prevediamo un recupero dell'economia dell'eurozona dell'1,1%, dopo una crescita stimata dello 0,7% nel 2023. Tuttavia, la crescita della regione rimarrà al di sotto del potenziale quest'anno, a causa della debole crescita della Germania (0,3%) e della crescita vicina al potenziale di Francia (1,0%), Italia (0,8%) e Spagna (1,8%).

Banche spagnole

Crediamo che le banche spagnole avranno raggiunto la loro massima redditività nel 2023, grazie al miglioramento significativo dei margini di interesse, alle limitate provvigioni per insolvenze e al contenimento dei costi. Sebbene la redditività globale potrebbe diminuire moderatamente a causa della rivalutazione dei depositi e di un costo del rischio leggermente superiore, continuerà a sostenere i profili creditizi delle banche spagnole nel 2024, insieme a una qualità degli attivi controllata e a posizioni di capitale adeguate.

Un maggiore divario di rendimento tra le operazioni nazionali e internazionali nel 2024 sarà dovuto principalmente a una maggiore crescita dei prestiti nei mercati emergenti, poiché i volumi di prestiti in Spagna si stabilizzano e infine diminuiscono man mano che la domanda si adegua alle minori aspettative di crescita e a tassi di interesse ancora elevati. Per il 2024, ci aspettiamo che la crescita economica spagnola mantenga la sua resistenza, superando la crescita media dell'eurozona, ma mostrando una decelerazione all'1,8% dal 2,4% del 2023.

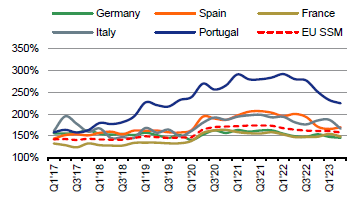

Coefficienti di copertura della liquidità

Fonte: Scope Ratings, BCE. Meccanismo Unico di Supervisione (MUS) dell'UE: Banche dell'UE supervisionate dalla BCE.

La rivalutazione dei depositi metterà pressione sui margini. Le banche hanno accelerato la trasmissione dei tassi di interesse nel secondo e terzo trimestre del 2023, il che ridurrà i margini netti di interesse. L'ampia base di finanziamento al dettaglio rappresenta un punto di forza delle banche spagnole, ma i clienti stanno sempre più passando dai conti correnti ai depositi a termine.

La qualità degli attivi è stabile, ma il settore al dettaglio e le PMI potrebbero generare un rischio di credito maggiore. Le metriche di qualità degli attivi si sono dimostrate resistenti fino ad ora, anche se il calo del tasso di insolvenza sembra aver toccato il fondo. Ci aspettiamo che inizi a materializzarsi un certo deterioramento nel primo semestre del 2024, inizialmente guidato dai prestiti ai consumatori, PMI e aziende molto indebitate, così come dalla volatilità dei mercati emergenti.

Il rischio di una proroga dell'imposta straordinaria oltre il 2024 aggiunge incertezza all'ambiente operativo delle banche in Spagna, una tendenza che si osserva anche in altri paesi dell'UE.