Tre temi di investimento alla COP28

8 DIC, 2023

Di BlackRock

Punti Chiave

- Monitoriamo la transizione a basse emissioni di carbonio per identificare opportunità e rischi di investimento. Stiamo osservando tre temi correlati durante la conferenza annuale sul clima delle Nazioni Unite.

- Le azioni statunitensi la scorsa settimana hanno raggiunto il loro livello più alto dell'anno, mentre i rendimenti dei Treasury a 10 anni sono scesi.

- Prevediamo volatilità nel breve termine e un aumento dei rendimenti nel lungo termine. I dati sugli stipendi negli Stati Uniti di questa settimana mostreranno se la crescita occupazionale sta ancora rallentando. Pensiamo che gli Stati Uniti possano sostenere solo una frazione della recente crescita occupazionale senza che l'inflazione torni a salire.

La transizione a basse emissioni di carbonio è una delle cinque mega forze, o cambiamenti strutturali, che monitoriamo per i rischi e le opportunità di investimento. Seguiamo tre temi di investimento alla conferenza sul clima delle Nazioni Unite (COP28) a Dubai. In primo luogo, la resilienza climatica - la capacità della società di prepararsi e resistere ai rischi climatici - è un tema sottovalutato, a nostro parere. In secondo luogo, puntiamo ai progressi nel liberare il finanziamento climatico nei mercati emergenti. In terzo luogo, osserviamo nuovi piani politici che potrebbero plasmare il percorso di transizione.

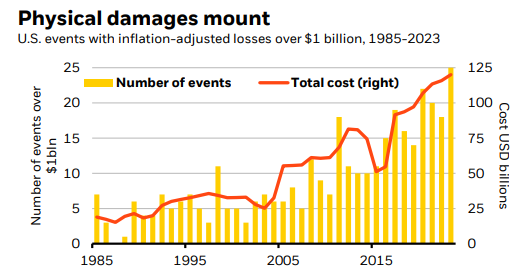

Mettiamo in risalto prima la resilienza climatica perché è un tema emergente ancora non completamente apprezzato dagli investitori. Riteniamo che le aziende che creano e adottano prodotti e servizi che potenziano la resilienza climatica diventeranno un'opportunità più ampiamente riconosciuta. Perché? Il numero di eventi climatici negli Stati Uniti con danni superiori a 1 miliardo di dollari è costantemente aumentato negli ultimi circa quattro decenni. Si possono vedere le barre gialle nel grafico. Con l'incremento di tali rischi, stiamo osservando segnali precoci di una crescente domanda per soluzioni di resilienza climatica. Ad esempio: la domanda di apparecchi per la filtrazione dell'aria domestica nel nord-est degli Stati Uniti è aumentata durante gli incendi boschivi canadesi all'inizio del 2023. I mercati emergenti (EM) sono destinati a sopportare alcuni di questi rischi in modo più acuto data una maggiore esposizione ai danni fisici del clima. Tuttavia, affrontano difficoltà nel raccogliere i finanziamenti necessari per la transizione. Pensiamo che ciò offra anche un'opportunità di investimento e sia fondamentale per monitorare la velocità e la forma complessiva della transizione.

L'IPCC ha riportato aumenti persistenti delle temperature medie annuali, delle precipitazioni e del livello del mare. Anche la frequenza e l'intensità degli eventi climatici acuti, come il caldo estremo e le alluvioni diffuse, sono aumentate. Vediamo politiche e regolamenti che guidano la crescita del mercato dei prodotti di resilienza. Un eventuale accordo COP28 su un piano globale per l'adattamento climatico potrebbe spingere nuove politiche. Alcuni incentivi per investire nella resilienza sono già in atto, tra cui 50 miliardi di dollari dall'Infrastructure Investment and Jobs Act e oltre 20 miliardi di dollari dall'Inflation Reduction Act. Altro sostegno proviene dall'aggiornamento dei codici edilizi negli Stati Uniti e in Europa, focalizzati esplicitamente sul miglioramento della resilienza climatica. Per saperne di più, leggi il nostro nuovo paper.

Stiamo osservando attentamente gli sviluppi delle politiche che potrebbero sbloccare opportunità di investimento nei mercati emergenti. Essi svolgono un ruolo cruciale nella riduzione globale delle emissioni di carbonio, a nostro avviso. Perché? Stimiamo che entro il 2050 gli EM rappresenteranno oltre la metà della domanda di energia e delle emissioni di carbonio. Tuttavia, gli investimenti legati alla transizione negli EM saranno probabilmente inferiori rispetto ai mercati sviluppati (DM) a causa di un costo del capitale più elevato derivante da una maggiore percezione del rischio di investimento e da una maggiore esposizione ai danni fisici del clima. Pensiamo che colmare il divario di finanziamento richiederà significative riforme nel settore pubblico e innovazione nel settore privato, portando a una maggiore "mescolanza" di capitale pubblico e privato. Riteniamo che riforme di successo potrebbero portare gli investimenti a basse emissioni di carbonio negli EM a salire in media di ulteriori 200 miliardi di dollari all'anno - o 4 trilioni complessivamente - sopra la nostra visione di base di un aumento significativo degli investimenti tra il 2030 e il 2050.

Pensiamo che la COP28 fornirà anche ulteriori dettagli sulle politiche che probabilmente influenzeranno l'evoluzione della miscela nell'uso dell'energia e sulle opportunità di investimento. Vediamo politiche, tecnologia e preferenze dei consumatori che guidano un rapido spostamento verso le energie rinnovabili nei DM. Il 2023 ha visto una crescita record di circa il 50-70% per le energie rinnovabili, secondo l'Agenzia Internazionale dell'Energia. I paesi alla COP28 sembrano pronti a concordare un obiettivo di triplicare la capacità entro il 2030. Pensiamo che ulteriore supporto politico possa rendere l'obiettivo raggiungibile - eppure l'indice globale S&P delle energie pulite è in ribasso di circa il 28% dall'inizio dell'anno, secondo i dati LSEG. Anche con questa crescita delle rinnovabili, soddisfare la domanda globale di energia dipenderà dall'energia tradizionale per un certo periodo - e pensiamo che possa superare a volte, specialmente quando ci sono squilibri tra domanda e offerta.

In conclusione: monitoriamo la COP28 per segnali di crescita nei temi di investimento legati alla transizione. Vediamo opportunità dettagliate nelle aziende quotate che producono soluzioni di resilienza climatica in

In conclusione: monitoriamo la COP28 per segnali di crescita nei temi di investimento legati alla transizione. Vediamo opportunità dettagliate nelle aziende quotate che producono soluzioni di resilienza climatica in diversi settori. Soluzioni come sistemi di monitoraggio precoce per prevedere le inondazioni o la ristrutturazione degli edifici per resistere meglio alle condizioni meteorologiche estreme ci sembrano particolarmente interessanti nei settori tecnologico e industriale. E pensiamo che le riforme potrebbero rendere più agevole per i giocatori del mercato privato colmare il divario di finanziamento negli EM.

Aggiornamenti di Mercato

Contesto di mercato

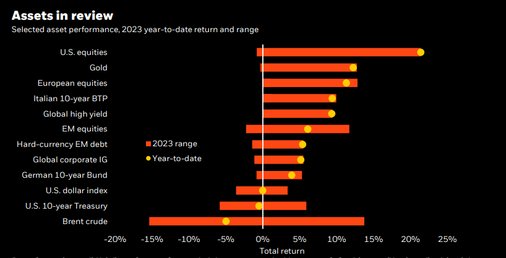

La scorsa settimana, l'S&P 500 ha chiuso al suo livello più alto dell'anno dopo un aumento di circa il 9% a novembre, il maggior guadagno mensile degli ultimi 16 mesi. Il rendimento dei Treasury americani a 10 anni è scivolato verso il basso, attestandosi intorno al 4,30%, con una diminuzione di oltre 50 punti base a novembre, il calo mensile più significativo degli ultimi 12 anni. Prevediamo ulteriore volatilità per i bond nel breve termine con l'apice dei tassi di interesse. Riteniamo che i rendimenti a lungo termine aumenteranno di nuovo a causa della richiesta di maggiore compensazione per il rischio di detenere bond a lungo termine.

- 5 dicembre: CPI giapponese

- PMI cinese 7 dicembre: dati sul commercio cinese

- 8 dicembre: stipendi negli Stati Uniti; sondaggio sulla fiducia dei consumatori dell'Università del Michigan

- 9 dicembre: CPI e PPI cinesi

Il rapporto sugli stipendi negli Stati Uniti per novembre è al centro dell'attenzione questa settimana. Stiamo cercando segnali che la crescita occupazionale stia rallentando ulteriormente mentre la normalizzazione post-pandemica si conclude. Le carenze strutturali della forza lavoro, con l'invecchiamento della popolazione statunitense, significano che l'economia potrà sostenere solo una frazione della recente crescita occupazionale senza rilanciare l'inflazione, secondo noi.

Temi di Investimento

Mantenersi

- Gli Stati Uniti stanno affrontando due grandi e senza precedenti shock. Il primo: un enorme spostamento indotto dalla pandemia della spesa dei consumatori, più evidente dai servizi ai beni, ha creato uno squilibrio tra ciò che l'economia era pronta a produrre e ciò che le persone volevano acquistare. Il secondo: una carenza di lavoratori mentre i baby boomer si avvicinano al pensionamento.

- La nostra valutazione è che ci prepariamo a una "stagnazione a pieno impiego". La maggior parte dell'inflazione e della crescita dei salari che abbiamo visto finora riflette lo squilibrio associato alla pandemia. Questo si sta ora invertendo e prevediamo che l'inflazione scenderà ulteriormente. Ma mentre il processo di risoluzione dello squilibrio finisce e le carenze di lavoro iniziano a stringere, prevediamo che l'inflazione subirà un nuovo aumento nel 2024. Un numero ridotto di lavoratori significa che il tasso di crescita che l'economia potrà sostenere senza una ripresa dell'inflazione sarà inferiore rispetto al passato.

- Vediamo le banche centrali costrette a mantenere una politica restrittiva per contrastare le pressioni inflazionistiche. Questo non è un contesto favorevole per i rendimenti delle classi di attività ampie, segnando una rottura con le quattro decadi di crescita costante e inflazione conosciute come la Grande Moderazione.

- Implicazione per gli investimenti: Il reddito è tornato. Questo motiva il nostro sovrappeso sui Treasury statunitensi a breve termine.

Passare a nuove opportunità

- Una maggiore volatilità ha portato a una performance dei titoli più divergente rispetto al mercato più ampio. Trarne vantaggio richiede di diventare più dettagliati e di puntare su opportunità a orizzonti più brevi rispetto alla nostra visione tattica. Andiamo nel dettaglio inclinando i portafogli verso aree in cui pensiamo che la nostra visione macro sia inclusa nel prezzo.

- Pensiamo che la dispersione all'interno e tra le classi di attività - o l'estensione con cui i prezzi deviano da un indice - sarà maggiore nel nuovo regime in mezzo alle varie correnti contrapposte in gioco, consentendo la granularità. Questo offre più modi per costruire una "ampiezza" del portafoglio attraverso esposizioni non correlate, secondo noi.

- Pensiamo anche che significhi che la selezione dei titoli, l'esperienza e la competenza siano ancora più importanti per ottenere rendimenti superiori al benchmark.

- Le opportunità di valore relativo da potenziali distorsioni di mercato sono anche probabili che siano più abbondanti. Implicazione per gli investimenti: Ci piace la qualità sia nei titoli azionari che in quelli obbligazionari.

Sfruttare le mega forze

- Le mega forze sono cambiamenti strutturali che pensiamo stiano per creare grandi cambiamenti nella redditività delle economie e dei settore. Queste mega forze sono la perturbazione digitale come l'intelligenza artificiale (IA), la riconfigurazione della globalizzazione guidata dalla geopolitica, la transizione a un'economia a basse emissioni di carbonio, l'invecchiamento della popolazione e un sistema finanziario in rapida evoluzione.

- Le mega forze non sono nel futuro remoto, ma si stanno manifestando oggi. La chiave è individuare i catalizzatori che possono potenziarle e i probabili beneficiari, e se tutto ciò è già incorporato nei prezzi attuali. Pensiamo che la granularità sia fondamentale per trovare i settori e le aziende destinate a beneficiare delle mega forze.

- Pensiamo che i mercati stiano ancora valutando gli effetti potenziali poiché le applicazioni dell'IA potrebbero interrompere interi settori.

- La frammentazione geopolitica, come la competizione strategica tra gli Stati Uniti e la Cina, è destinata a riconfigurare le catene di approvvigionamento globali, pensiamo.

- La transizione a basse emissioni di carbonio sta portando le economie a decarbonizzarsi a velocità diverse a causa di politiche, innovazioni tecnologiche e cambiamenti nelle preferenze dei consumatori e degli investitori. Storicamente, i mercati sono stati lenti nel valutare appieno tali cambiamenti.

- Vediamo cambiamenti profondi nel sistema finanziario. Tassi più alti stanno accelerando i cambiamenti nel ruolo delle banche e dei fornitori di credito, plasmando il futuro della finanza.

- Implicazione per gli investimenti: Siamo sovrappesati nell'IA in un ciclo di investimento multi-paese e multi-settore che si svolge.

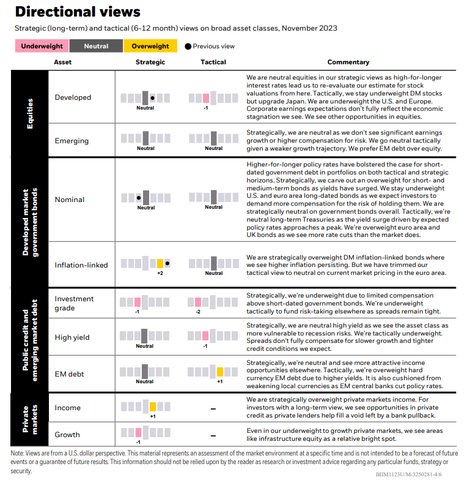

Visione degli asset class